La mayor parte de ustedes saben de mí como asesor de inversiones (al final del post tienen el link de una entrevista reciente que me han hecho en La 2 en esa faceta) y me conocen menos por una de mis especialidades profesionales que es el restructuring o reestructuración de empresas en dificultades, e Indra es un caso claro de restructuring.

Pero de restructuring de lujo porque es una empresa – una empresaza diaria yo- con una potencialidad brutal.

Vayamos primero a lo mollar ¿Qué hace Indra? Es el líder español en consultoria tecnológica y en algunos apartados –simuladores aeronaúticos- uno de los líderes mundiales. La verdad es que hace un montón de cosas que se me escapan. En un proceso de restructuración real lo primero seria enterarnos a fondo de lo que hacen en todas sus areas de negocio y qué peso sobre ventas y márgenes aporta cada unidad de negocio….pero nosotros a lo nuestro. Y lo nuestro hoy es llevar la gorra de especuladores medioplacistas (lo del daytrading es, para el gran público, un cuento chino, algún dia les hablaré de ello) por lo que no precisamos un nivel tan profundo de conocimiento de la compañía como el de un restructurador de empresas profesional. Aunque si tiene interés se va a sorprender de todo lo que le ofrece la estupenda web de Indra, para mi un ejemplo de transparencia y facilidad de uso (siendo consultores de tecnología…tiene su lógica) http://www.indracompany.com

Vamos a seguir con lo segundo mollar. Nos vamos a quedar en la superficie. Simplemente que nos suene la música. Quien quiera hacerlo bien tiene toda la información contable que requiera y más en la web de la compañía. Y ¿qué es lo segundo mollar? Los números; balance y cuenta de resultados, deuda, expansión de ventas, Nof, working capital, costes financieros , etc etc….lo que siempre deberíamos hacer antes de invertir y pocas veces hacemos.

A destacar:

– Ventas estancadas. En 2012 vendió 2941 millones, 2013 fueron 2914 y 2015 2937, en el primer trimestre del 2015 caen un 5% respecto del mismo periodo del 14 aunque la compañía hace referencia, entre otros a “la estacionalidad del negocio de procesos electorales”. En general y más allá de la bondad de la afirmación de la compañía suelo ser escéptico cuando una empresa en dificultades habla de “estacionalidad”, “extraordinarios o atípicos” o “causas ajenas”. Piensa mal y …

– Lo bueno en relación a las ventas es que más del 60% de la facturación son exportaciones.

– Los márgenes se han ido al garete. El EBIT (beneficio antes de intereses e impuestos) ha pasado del 7.4% en 2012 al 6.8% en 2013 y -1.4% en 2014

-A pesar del estancamiento en ventas y caída de márgenes el anterior equipo gestor siguió contratando personal (que en una consultoría es, normalmente, el mayor coste) y cerró 2014 con más de 39.000 empleados. Luego volveré sobre esto porque mucho me temo que es la madre del cordero.

-Mu’chungo, la deuda neta (deuda menos la caja) pasó de -274.9 millones en 2010 –ojo aquí el signo menos es bueno, tenían pasta- a 663 millones en 2014 que en el primer trimestre de 2015 ha pasado a 741 millones. Además el coste medio de la deuda en 2014 fue del 4.3%, prácticamente al nivel de una pyme cuando es una empresa top. Malo y requetemalo. En términos de EBITDA, sacando la proyección del EBITDA 2015, que se nos podria ir a 136 millones si sigue una evolución lineal tendríamos una deuda sobre Ebitda de 5.4x veces. Be careful, es alto. insisto es una aproximación muy de brocha gorda. Quédense con que la deuda sube y el coste financiero es muy alto para ser un Ibex.

-El propio informe del primer trimestre 2015 da otro dato malo, generación de caja de -79 millones frente a +21 mismo periodo 2014 y vuelve a hacer referencia a extraordinarios.

Si en este punto están aburridos de números les dejo la “visión” de Indra. En el IESE intentaron enseñarme lo de la “dirección por misiones” ypero soy un caso recalcitrante y nunca lo acabé de entender. Por si ustedes son más agudos que yo (que lo son) ahí va la visión de Indra:

“Ser una empresa innovadora y del conocimiento en las relaciones con nuestros públicos internos y externos (accionistas, profesionales, clientes, etc.), así como con las instituciones que lo cultivan y desarrollan, y con las comunidades en las que actuamos.”

Visto lo mollar y la visión, vayamos a las conclusiones. Algunas magnitudes fundamentales de la compañía no evoluciónan bien pero sigo pensando que nuestro prota puede pasar de casi distressed (chunga) a oportunidad ¿Why?

a) Porque son buenos y operan en un sector de actividad con barreras de entrada. Indra lleva años haciéndose un hueco en el mercado y, hasta donde yo se, tiene buen prestigio, buena imagen de marca y no es un chiringo de venta de pisos: es un sector complejo.

b) Porque, a botepronto y esto es un restructuring de tres al cuarto tiene un problema de exceso de personal. Lo siento, esto no es humanismo, son finanzas y hay formas y formas de acometer un reajuste de plantilla. Si llevas años vendiendo algo menos de 3.000 millones y tienes casi 40.000 empleados, estás con una venta unitaria de 75.000 euros por persona. Cierto es que habría que comparar con la competencia, con la evolución histórica etc etc. Pero recuerden que hablamos de ventas y no de márgenes y vender 75.000 euros por persona y año, sea el negocio que sea, es poco menos que nada.

c) Porque tienen el apoyo del estado (y con él al de la banca). La SEPI compró en 2013 el 20.1% de Indra por 337 millones. A la cuenta de la vieja y siguiendo la valoración de la SEPI Indrá debería capitalizar 1.685 millones frente a los 1.515 reales. Esto da un recorrido teorico de más del 11%.

d) Porque ya han contratado al restructurador. Indra tiene como Presidente a Don Fernando Abril Martorell, un manager de prestigio con amplio bagage financiero. Estuvo en Credit Suisse y tambien en JP Morgan. Ha puesto a un financiero en primera linea por lo que le mensaje es claro: la empresa es buena, la empresa vende pero la empresa tiene problemas de costes y financieros (aumento deuda y coste elevado) y ¿Quién solucionará mejor los problemas financieros que un banquero de prestigio?

e) Porque la bolsa es un mecanismo de descuento y en la caída del 2014 –casi un 50% de nada- ya descontó lo malo pero….en el 52% que llego a subir desde mínimos tambien descontó la entrada de Abril Martorell….

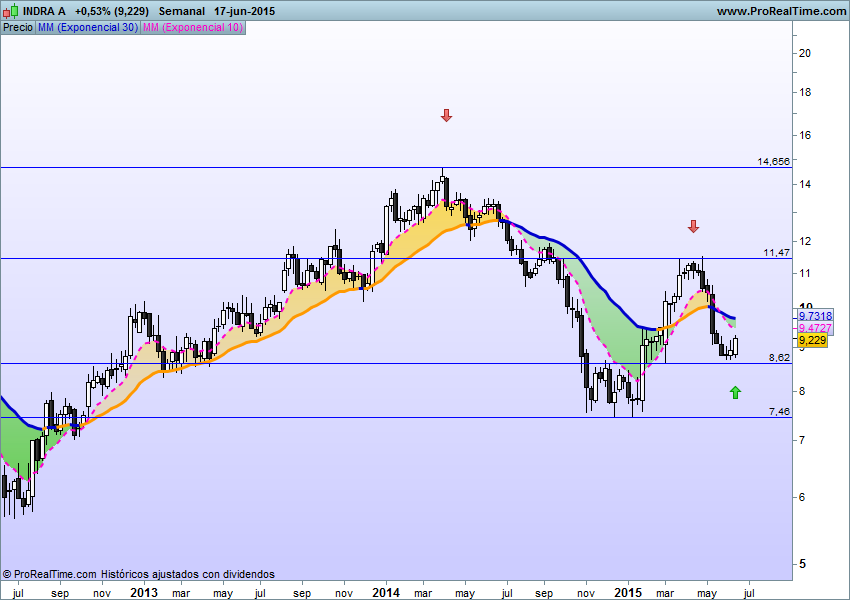

Les dejo el gráfico semanal que como siempre pueden ampliar. A mi juicicio está pidiendo a gritos una entrada y casi les diría que si alguien piensa hacerlo, lo haga antes del Investors Day del 8 de Julio…no vaya a pasar como Gamesa que después de presentar el plan estratégico subió más de un 6%.

Buena inversión ¡¡

NOTA MUY IMPORTANTE. Como siempre les digo. NO se les ocurra invertir su dinero por una recomendación de un blog o de un artículo de prensa. Ni siquiera por el consejo del director de su oficina bancaria que quizá hasta sepa menos que usted. Haga sus análisis e invierta siempre dentro de su círculo de competencia y con prudencia. Si compra Indra y sube no será gracias a este post….pero si cae tampoco, es SU responsabilidad.

Y MAS IMPORTANTE AUN ( al menos para mi 🙂 ): y hablando de círculo de competencia les dejo el link de una entrevista que recientemente me hicieron en La 2 a raíz de la publicación de “Invertir tus ahorros y multiplicar tu dinero para Dummies” que espero que ya se lo hayan comprado http://www.rtve.es/alacarta/videos/para-todos-la-2/para-todos-2-entrevista-angel-faustino/3170456/

Buena entrevista Ángel, enhorabuena!

Me gustaMe gusta

Gracias Rubén

Me gustaMe gusta

Buenas,

Enhorabuena por la entrevista, algo corta pero intensa.

Saludos

Me gustaMe gusta

Gracias Mark

Me gustaMe gusta

Buena demostración de como intentar explicar finanzas para dummies… Tengo algunas dudas de que la entrevistadora haya entendido las posiciones cortas, pero se ha intentado con clase y paciencia 🙂

Me gustaMe gusta

Hola Treble, nos liamos un poco con las posiciones cortas pero en fin; se trataba de promocionar el libro y poco más. Saludos.

Me gustaMe gusta