“People calculate too much, and think too little” Charles Munger

Los últimos datos de la Eurozona nos han informado que la inflación ha llegado al 2,00%.

Y como bien saben, el 2% es un nivel clave en la gestión del BCE. Es la esencia de su mandato.

«El objetivo principal del Sistema Europeo de Bancos Centrales […] será mantener la estabilidad de precios». (Artículo 127 del Tratado de Funcionamiento de la Unión Europea) “El objetivo del Consejo de Gobierno del Banco Central Europeo es mantener la inflación en un nivel inferior, aunque próximo, al 2% a medio plazo.” Web del BCE

Pues ya estamos ahí y además, este jueves hay un evento importante: decisión del BCE sobre tipos de interés. Creo que hay más posibilidades de que ganemos la Eurocopa que el BCE de un mensaje hawkish que altere el mercado (lo de hawkish es una licencia para parecer un tio listo: mensaje duro).

Por partes:

Parte 1: la economía va como una moto. Es cierto, como dicen por ahí, que va por barrios, pero los datos nos dicen que en mayo el gasto en tarjetas de crédito dedicado a ocio y restauración en España ha subido un 15%, no desde niveles pandemia 2020 que seria normal y hasta escaso, sino desde niveles prepandemia 2019. Los datos también nos dicen que el consumo de las familias se está incrementando a niveles que no se veían desde 2006. Los índices de confianza están por las nubes, el ZEW alemán ha dado una lectura del 84.4 cuando se esperaba un 72, que es el mejor dato desde el año 2000. Y todo esto, con la vacunación a medias, con los 140.000 millones europeos por venir, con el nuevo plan Biden de infraestructuras de 1.7 Bn por aplicarse. El Leading Indicator americano (para mi el mejor agregado macro) creció en abril un 1.6 y lleva dos meses subiendo fuerte. Si hasta en España esperamos un crecimiento del PIB del 6.5% para 2021 y los datos de consumo privado, muestran que nos vamos a quedar cortos. Va a ser más.

Parte 2: A economía en fuerte crecimiento, inflación al canto. Es todo tan sumamente bueno, que la inflación es el único susto que nos podemos llevar. No hay que esperar que llegue la inflación Ya la tenemos aquí. En Estados Unidos el último dato es del 4.2% y en la Eurozona del 2%. Es un hecho, la inflación ha vuelto y lo que no sabemos es si está de visita o viene en plan okupa, que es lo que tienen que investigar los banqueros centrales y seguramente nos darán alguna pista en agosto en la reunión que tendrán en Jackson Hole. En esta ocasión nadie podrá decir que no venía avisado “a mi nadie me dijo ná” . ¿Existe mayor indicio de la inflación que viene, que el mercado inmobiliario? El Case Shiller (índice de precios inmobiliarios en EEUU) dió un +13.3 en mayo, el nivel más alto desde 2013.

¿Sigue la fiesta?

Este jueves hay, como les decía antes, mensaje de tipos del BCE, que honestamente, me sorprendería muchísimo un cambio de tono, pero hay más: IPC americano que puede ser alto. Tan alto como estar jugando ya con el 5% y eso son palabras mayores y se nota en el ambiente.

Los flujos de fondos de las últimas semanas (EEUU) muestran que está saliendo dinero de la renta variable y que están yendo de forma considerable el monetario y en menor medida a la renta fija con duración. Rebalanceo típico de gestor ante un potencial endurecimiento de la política monetaria y giro del mercado. No se asuste aún. Los gestores suelen equivocarse mucho; no tanto por el “qué” sino por el “cuándo”. Así que el “qué” tengámoslo claro: hay inflación y es probable que las políticas monetarias se endurezcan. La clave es el “cuándo”.

En lo que va de año, el dinero está yendo a estos sectores (siempre en clave EEUU):

- Energía que lleva una rentabilidad en el año del 47.10% YtD (cierre viernes 4/6)

- Financiero con un 30.50%

- Inmobiliario con un 21.88%

- Materiales con un 21.44%

- Industria con un 18.96%

Y está saliendo del sector que fue la estrella del confinamiento

- Tecnología 7.69%

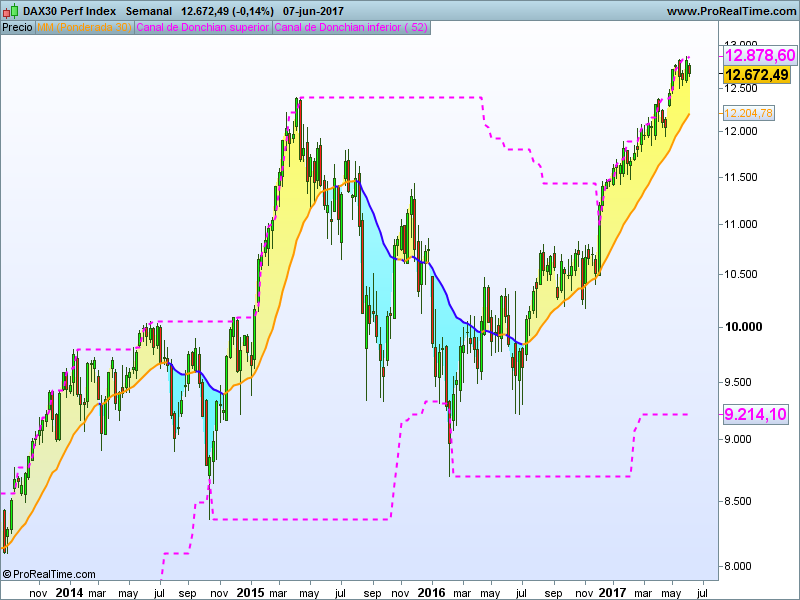

Si vemos el DAX está en máximos históricos, en subida libre. Sigue la fiesta

Si vemos el SP500 también está en zona de máximos históricos. También hay fiesta.

El Ibex, si lo homogeneizo con el DAX y le incluyo dividendos, como en DAX, apenas estamos a un 7% de máximos históricos (29.488 puntos). Si rompe ese nivel, entrará en subida libre. Estamos a un 7% de que suene Paquito el Chocolatero…

Y los bonos? El Bund está lateralizado y mi interpretación es que ya no sube más (caida tires y subidas de precio) y que pinta más a rotura por debajo que otra cosa (subida tires y caidas en precio). Con lo cual, de cumplirse este escenario cuidadin con las carteras cargadas de renta fija con duración.

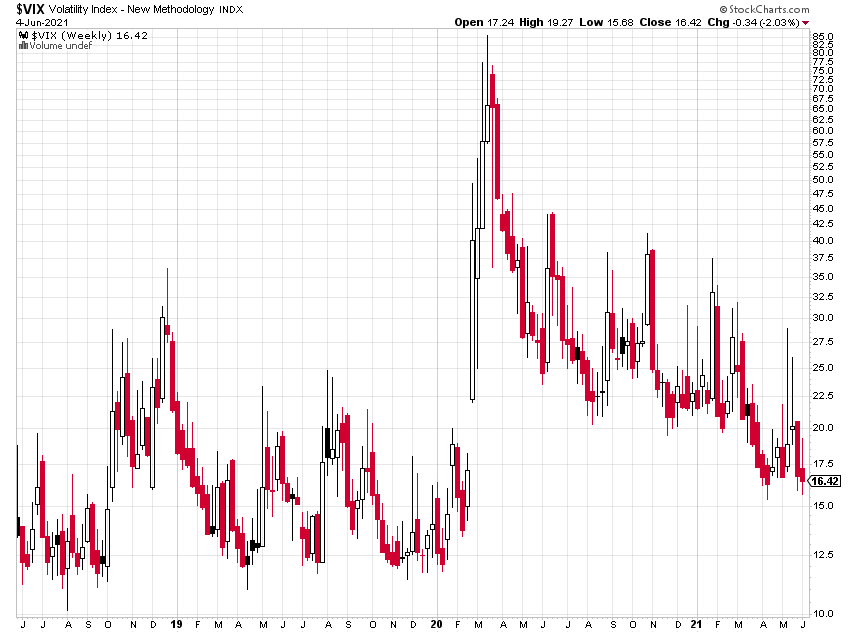

El VIX, muestra una complacencia que asusta (literal, cuando todo va tan bien es que viene un susto, así es la vida no?)

La cuestión es ¿sigue la fiesta? la fiesta seguirá hasta que los Dj sigan pinchando. Imaginen una disco de aquellas grandes con dos salas. En la sala principal pincha el FED que es donde ponen la música más moderna y cañera y luego hay otra salita anexa, tipo lounge, donde te piden que vayas mejor vestido y ponen música de fondo, como la musiquilla del ascensor. Ahí pincha el BCE. La primera sala que dejará de pinchar es la del FED y la del BCE aún seguirá tocando un tiempo, gente más mayor, más pausada … .pero acabará cerrando también. De momento y para los especulatas y cortoplacistas, la fiesta sigue y no sabemos si va a durar semanas, meses o años. Así que a bailar, pero ya sin beber más de la cuenta por si hay que salir pitando ¿me entienden?

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo