“No hay una sola verdad y solo el precio es la verdad” Jose Antonio Madrigal

No les puedo dejar sólos. A la mínima les entra el canguelo. Cualquier corrección en los mercados se interpreta como el fin de los días. Aunque hayan hecho un curso de value y hayan visto mil ratios, lamento decirles que esto de los mercados no va de números (salvo dato de beneficio por acción). Este negocio va de psicología y de timing (que sí, que ya sé que les han dicho que lo del timing es imposible😊) Y la forma de entender la psicología y el timing es a través de la acción del precio. Como indico en la cita del trader español Madrigal “solo el precio es la verdad”. Y yo diría que el volumen todavía es más verdad. Porque movimientos del precio sin el volumen de los institucionales detrás pueden ser pura manipulación (me sigue asombrando que en los consultorios de bolsa la gente siga preguntando, por un decir, por Audax…484.000 euros promedio de negociación diario de 50 días a cierre de ayer…digamos que, presuntamente, es un valor que alguien interesado podría mover con un movimiento de ceja).

A lo que voy. El mercado aun no es bajista. Mañana veremos, pero hoy no. Apunta a corrección eso si.

El jefe: S&P 500

Si hay dos promedios importantes son el de 50 días y el de 200 días (y su equivalente semanal de 10 y 40 semanas). La tendencia hoy sigue siendo alcista. Para empezar a pensar en una corrección seria debería romper el último mínimo más alto en 6.532. Ahí si deberíamos empezar a rascarnos la cabeza y pensar si pasa algo. El nivel clave es el que marca el rectángulo naranja. Ahí coinciden varias referencias técnicas. Ya sería un tercer escalón de bajada (tres mínimos más altos), coincide con la resistencia de máximos que marcó en marzo antes de la corrección de los aranceles y además habría corregido aprox. un 33% del movimiento desde los mínimos. Ni siquiera creo que hoy se pueda hablar de corrección todavía y si de toma de beneficios. Hay que seguir el movimiento, ver adónde nos lleva y controlar los niveles clave.

El líder destacado: el IBEX

El Ibex va como un tiro. Simplemente se está enfrentando a una zona de resistencia histórica: máximos del 2007. Dicho eso asumamos que tenemos un índice de juguete en el que el Top 10 supone el 77.48% de la capitalización total del índice. Imagínese, 10 empresas se acercan al 80% del movimiento de la bolsa española. Además los bancos son amos y señores. Los tres grandes Santander, BBVA y Caixa suman un 35% que si les sumamos Bankinter, Sabadell y Unicaja algún punto más suman. Los bancos han subido lo que no está escrito y el índice con ellos. No tiene mucho más secreto. Si a los tres bancos le suma Iberdrola e Inditex, con estos cinco valores tiene controlado prácticamente el 60% del índice (59.34%). Pero el precio es lo que cuenta y sea por las razones que sea y esté lo concentrado que esté, tenemos a un IBEX que este sí, este si va como un cohete y no la pobre economía real. ¿Algún motivo de preocupación viendo el mensaje del precio? Hoy por hoy ninguno, normal toma de beneficios ante un muro difícil de romper.

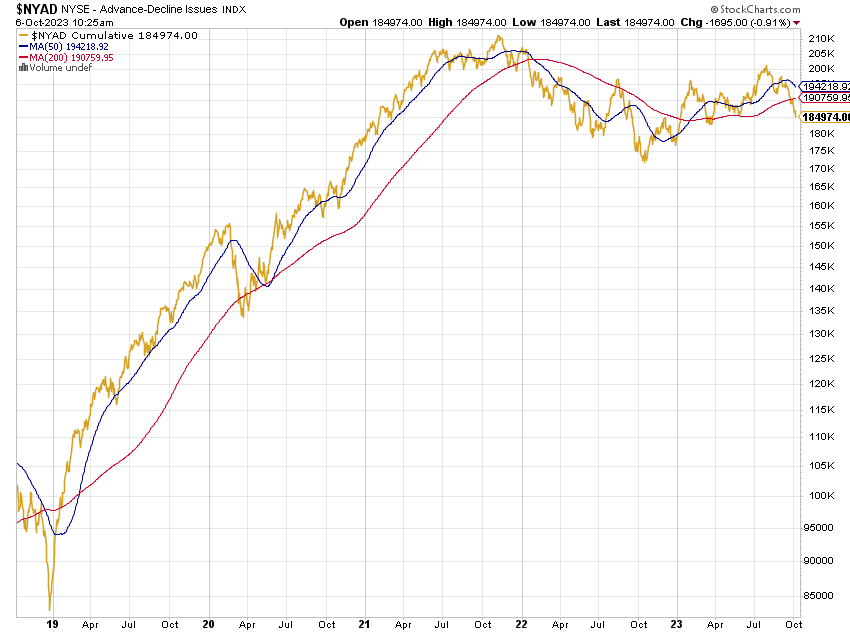

Amplitud de mercado: el mercado está sano o sube por unos pocos

El fondo del mercado no es tan bueno como marca el precio. No quiero contradecirme, precio manda pero la amplitud de mercado nos va a decir si las subidas son sanas o no (si la mayoría de acciones suben con el mercado o son unas pocas grandes acciones las que lo mueven).

Tomando como referencia el NYSE (mayor mercado de valores del mundo en volumen monetario y número de empresas cotizadas con alrededor de 2.400) los nuevos máximos netos están de capa caida. No hay fuerza.

Marco semanal. Cuatro semanas seguidas con nuevos mínimos netos hacia tiempo que no se veia. Este es un mensaje potente. No hay fuerza.

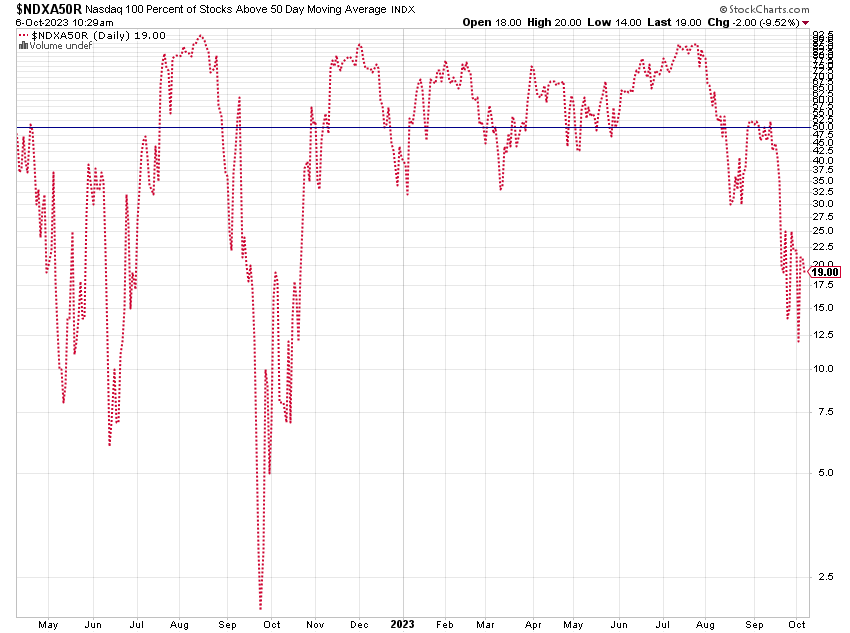

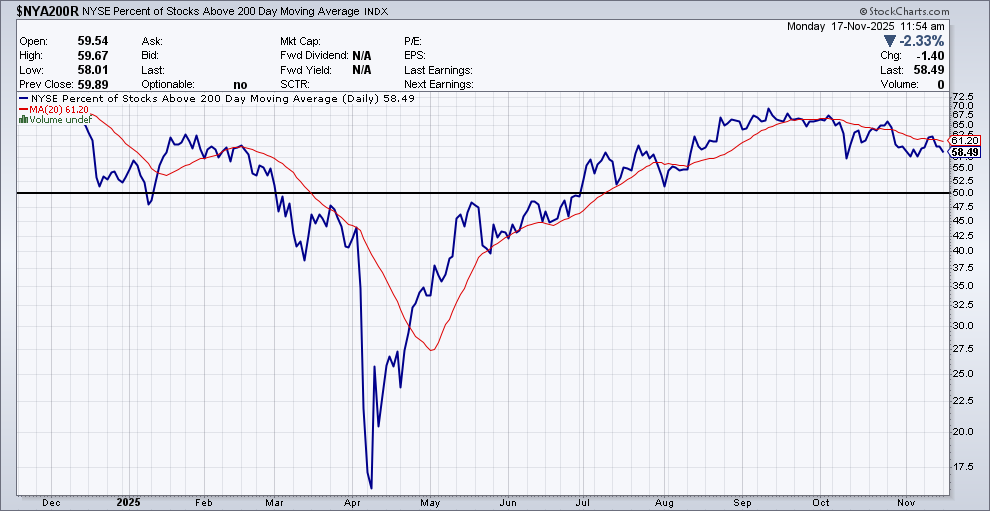

Y los valores por encima de las medias clave (50 y 200 días) tambien decaen:

En septiembre el 70% de los valores del NYSE (recuerde que hablamos de 2400 acciones aprox. no de las 35 del Ibex) estaban por encima de su media de 200 días (linea azul). Ahora vemos que la pendiente es claramente bajista y con perdida de momemtum (ha caido por debajo de su media de 20 días). La linea horizontal es el nivel del 50%. Esperemos que aguante, si más de la mitad del NYSE cae por debajo de su media de 200 podríamos empezar a pensar en un mercado bajista en serio.

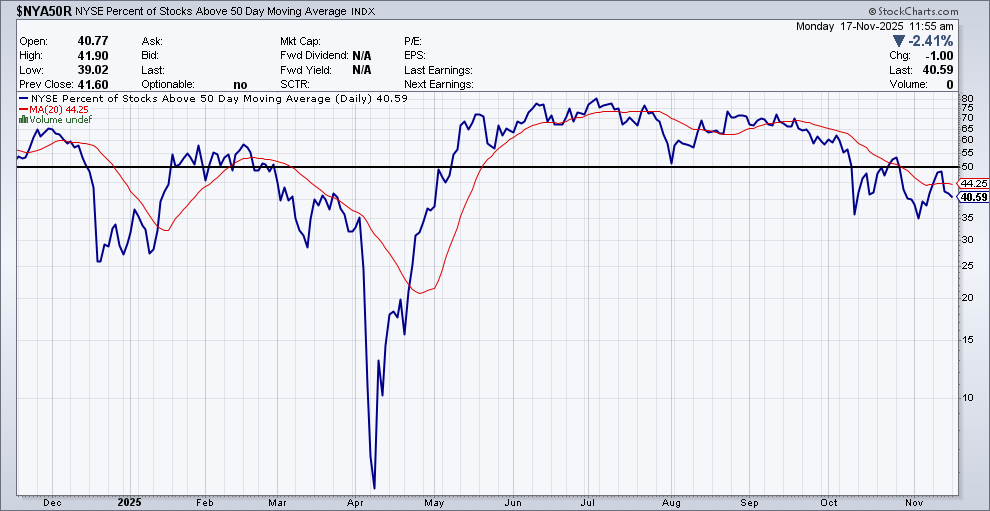

Mismo planteamiento pero con la media de corto plazo, de 50 días. Aquí la situación ya empieza a ser fea. Hay un claro deterioro y más de la mitad de los valores del NYSE han roto por debajo de su primera media móvil importante. Yo no abriría nuevas posiciones hasta que este indicador -mucho más rápido que la media de 200- me diga que el peligro ya ha pasado.

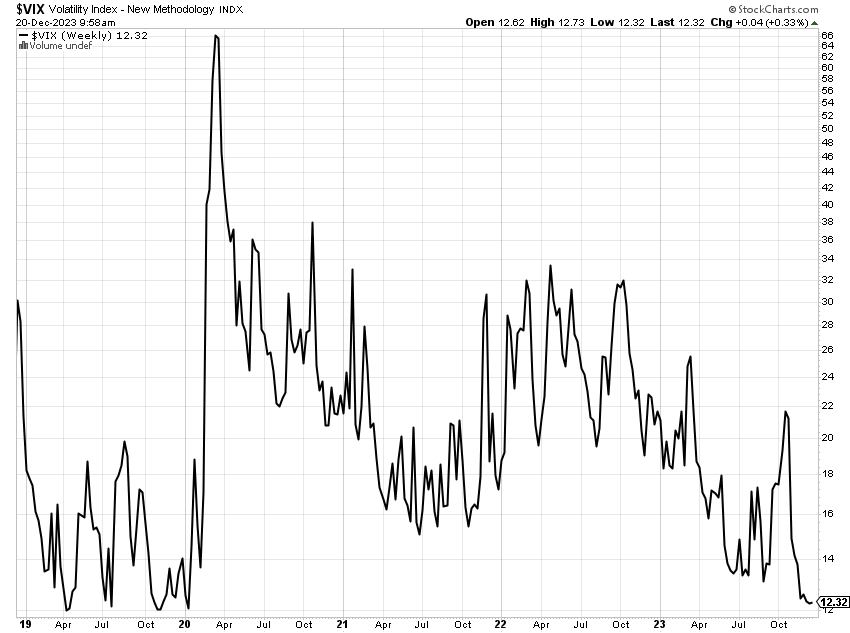

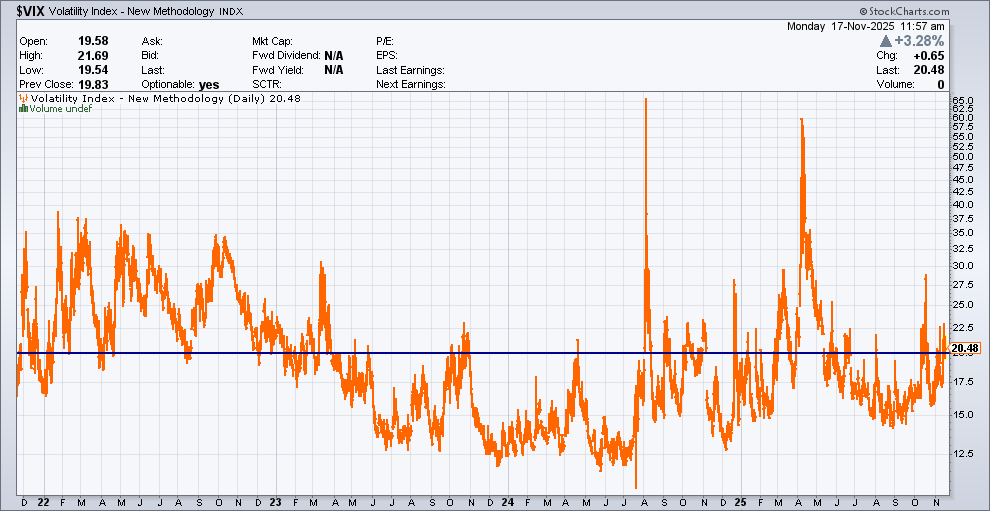

Por último el VIX, el indicador del miedo dicen. ¿Es preocupante? está en nivel 20. No es una zona para ponerse a llorar pero ya no es la placidez del 2024 que apenas se movia de 12. La tendencia es a subir y, normalmente, cuando el VIX sube las bolsas caen.

Como siempre una de cal y una de arena. El precio sigue siendo alcista, la superficie. Pero por debajo de la superficie los datos muestran un mercado cansado en el que conviene actuar con cierta prudencia.

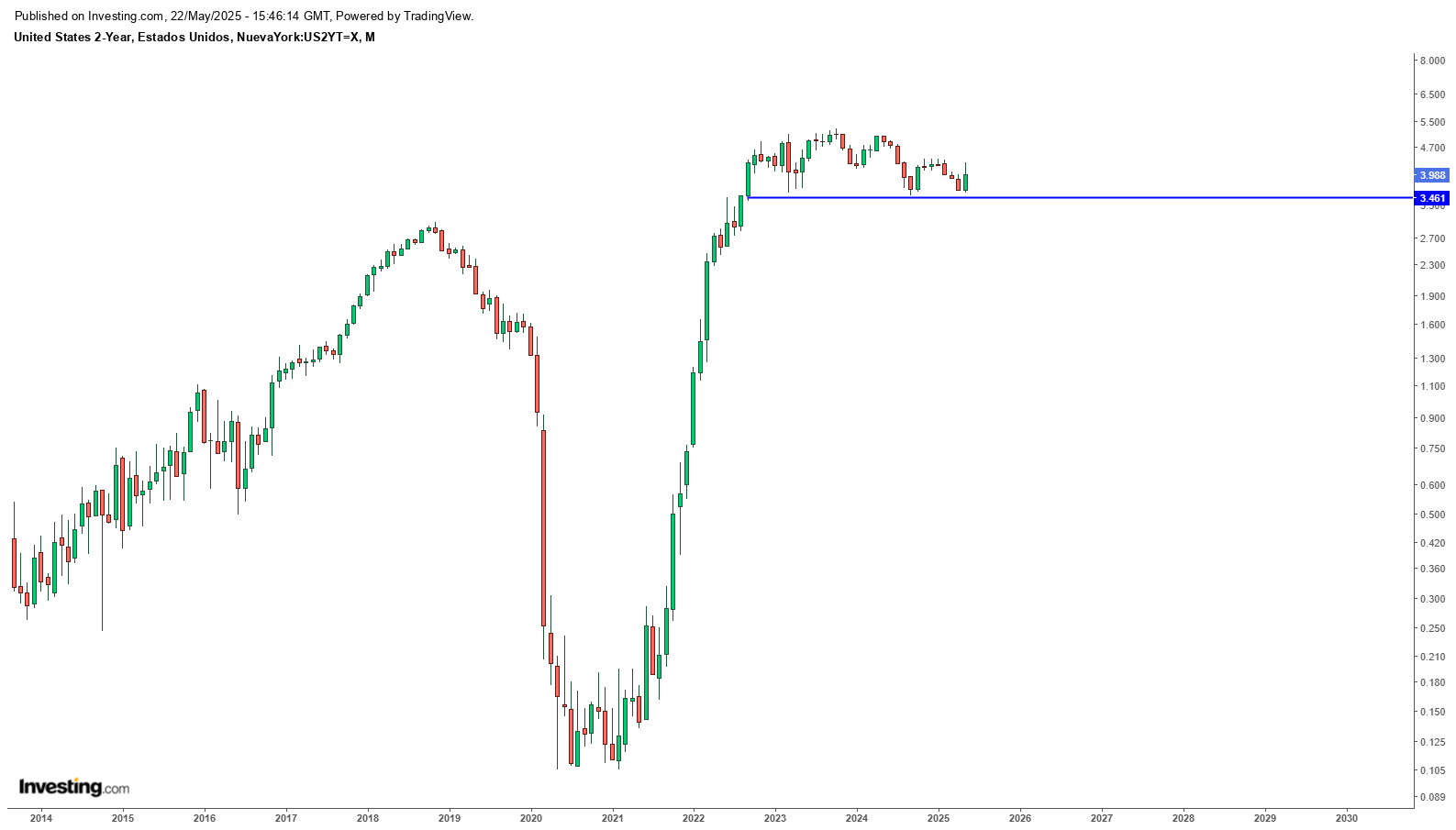

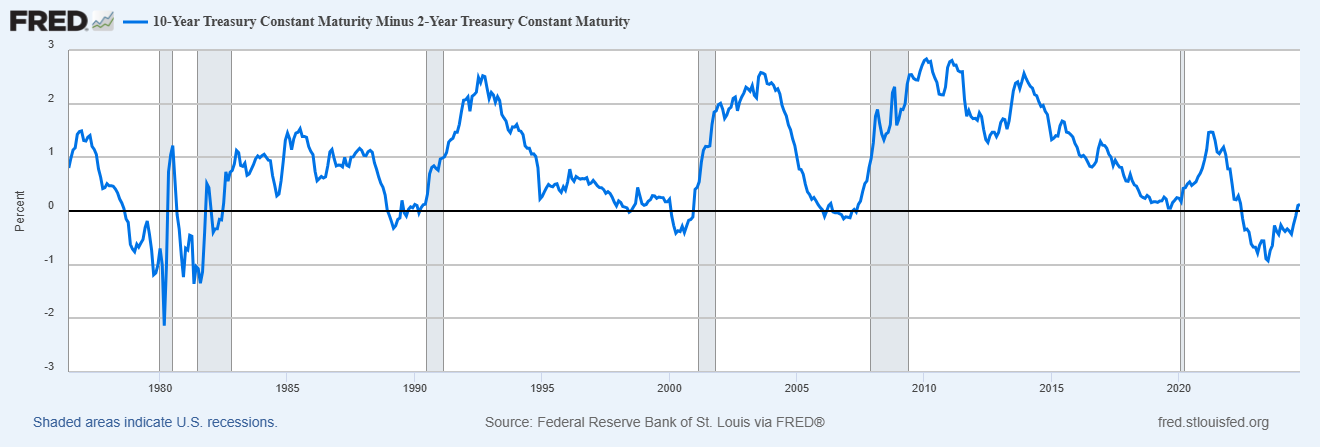

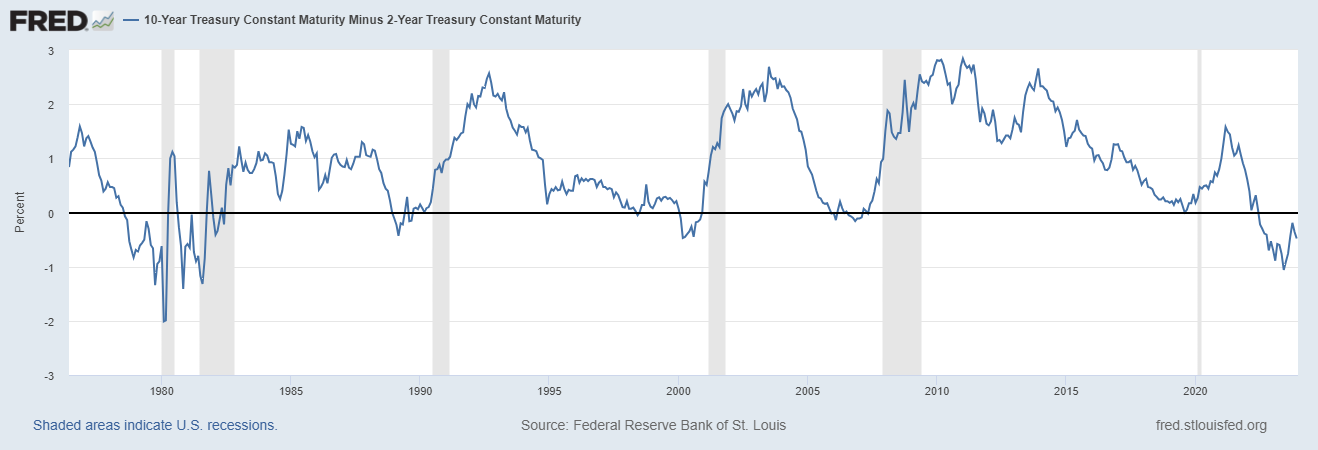

Pero puede haber buenas noticias para los mercados. En mayo 2026 acaba el mandato de Jay Powell y los mercados descuentan cambios en la política monetaria antes incluso de que se produzca el relevo. Mucho me temo, que el tito Trump no le va a renovar el mandato y va a hacer un Santiago Segura: poner un amiguete. Las notas a dos años llevan meses paradas pero muestran un incipiente sesgo a la baja. Cuando rompan resistencia van pabajo seguro (no hay mejor proxy para determinar los tipos que las notas a dos años). Junto con tipos más bajos puede haber un aumento de liquidez y el helicóptero que tira billetes pondrá muy feliz a los mercados y a los republicanos por el efecto riqueza que eso genera. OJO, esto que es bueno para los mercados puede ser letal para la economía e hinchar más y más la burbuja de deuda y del déficit público.

Notas USA a dos años. Clara formación de techo. Mi interpretación es que el mercado espera bajadas de tipos cuando en la FED mande el delegado de Trump.

Por otra parte hay cuestiones económicas con potencial impacto negativo en las que fijarse:

Japón

Ayer nos enteramos que el PIB del Japón se contrajo un 0,4% en el tercer trimestre (julio–septiembre) y un 1,8% en tasa anualizada, cifras negativas pero menos malas que las previsiones (-0,6% y -2,5%). El retroceso se debe a la caída de las exportaciones -impacto aranceles Trump- y el gobierno ha trabajado en parar el golpe a través de mayor gasto público (lo de siempre vaya). El dato confirma que la economía nipona no acaba de chutar y de paso presiona al Banco de Japón, que va a tener que mantener tipos muy bajos. Que a su vez van a mantener un yen barato y a su vez (esto de la economia es un “a su vez «continuo) el carry trade va a seguir siendo atractivo. Un yen barato seguirá alimentando el carry trade, pero es un castillo de naipes.

Despidos

Todos hemos visto titulares alarmantes sobre los despidos en EE. UU este otoño. De momento apunta más a un enfriamiento del mercado laboral que a una crisis abierta. No obstante, octubre tuvo el mayor número de recortes en más de veinte años según Bloomberg, aunque el total previsto para 2025 (unos 219.000 despidos) sigue muy por debajo de los picos de 2023. Los que saben (o dicen que saben) hablan más de una ralentización en las contrataciones y un aumento de la incertidumbre, más que de un colapso del empleo. Grandes nombres como Amazon (14.000 despidos), Target, Paramount Skydance y Meta alimentaron la narrativa de un “tsunami de despidos”. Sin embargo los expertos indican que el año cerrará con 219.000 recortes, el nivel más bajo desde 2021 y muy inferior a los 433.000 de 2023.

Bloomberg subraya que octubre fue el mes con más despidos en más de dos décadas, impulsados por ajustes en el sector tecnológico y el impacto de la inteligencia artificial. El Wall Street Journal añade que el fenómeno del “labor hoarding” —retener empleados por miedo a no poder reemplazarlos— ha terminado, y las empresas ya no dudan en ajustar plantillas. Barron’s, por su parte, destaca que dos tercios de los trabajadores creen que es más difícil encontrar empleo que hace seis meses, reflejo de un mercado menos dinámico.

Me voy a hacer odioso para muchos, pero siento decirles a los del teletrabajo, que lo de “teletrabajo 3 días por semana mínimo o me voy”…puede ser respondido perfectamente señalando el camino a la puerta de salida. Hacedme caso que tengo mili: no os pongáis chulapines que pintan bastos. Hay cambios y en determinadas profesiones el impacto de la IA es; y va a ser, impactante. la flexibilidad laboral será un lujo, no un derecho automático.

Shadow Banking

La llamada banca en la sombra engloba a fondos de inversión, aseguradoras, prestamistas privados y otras instituciones que no son bancos tradicionales, pero que operan como intermediarios de crédito. Su peso ha crecido de forma notable en la última década: en Estados Unidos ya representan entre el 30% y el 35% del crédito total, mientras que en Europa la UE estima que su cuota alcanza el 23%. Este auge responde a la búsqueda de rentabilidad en un entorno de tipos bajos, pero también implica menor supervisión regulatoria, mayor opacidad en los balances y riesgos de apalancamiento excesivo.

Los problemas se hacen visibles cuando el ciclo económico se complica. En 2025, tenemos dos ejemplos. Un aviso a navegantes. First Brands, proveedor de componentes de automoción, que recurrió a estructuras fuera de balance y terminó en bancarrota con más de 11.600 millones de dólares en obligaciones, y Tricolor, concesionaria y prestamista de automóviles usados, que colapsó tras conceder créditos a clientes sin historial ni garantías suficientes (que olorcillo a 2008). Estos casos nos muestran una cosa: no tenemos la menor idea de lo que hay detrás de los balances y de la ingeniería contable y financiera. La cuestión es si se trata de casos aislados o de una tendencia más amplia. Según Reuters y U.S. News, bancos como JPMorgan han advertido que “cuando ves una cucaracha, probablemente haya más”, en referencia a que estos fraudes pueden repetirse. Informes recientes de Bloomberg y del FMI señalan que el mercado de crédito privado, valorado en más de 3 billones de dólares, está mostrando grietas y que la interconexión con la banca tradicional aumenta el riesgo de contagio. En otras palabras, los casos de First Brands y Tricolor son síntomas de un problema estructural: la expansión de la banca en la sombra ha creado un terreno fértil para que aparezcan más quiebras y fraudes en el futuro. cuando el crédito privado se convierte en el motor, el riesgo sistémico se multiplica. Resumiendo: los mercados privados, la banca en la sombra, si vienen mal dadas es un candidato claro a catalizador de crisis sistémica.

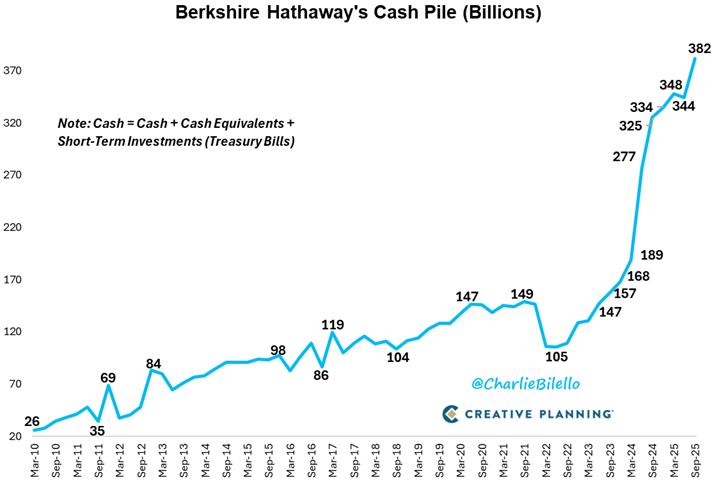

Y si hay algo que a mi si me produce canguelo es lo que hace mi ídolo: el abuelo de Omaha, Warren Buffet. Ya habrán leído que está subido a una montaña de liquidez. Hace alguna compra selectiva como Google, donde ha entrado con algo más de 4.000 millones de dólares (cacahuetes pal abuelo) pero sigue montado en la liquidez. Algo lógico cuando observa la valoración de mercado que el mismo bautizó.

La valoración de los mercados americanos respecto al PIB es del 218%. Máximos historicos. Y en consecuencia lo que ha hecho Buffet es…

…subirse a una montaña de efectivo esperando que vengan las caídas para comprar a los precios que a él le gusta comprar. Que no son los actuales.

El mercado hoy no es bajista, aunque la psicología colectiva quiera verlo así. El precio y el volumen siguen mandando, y mientras el S&P aguante sobre su media y el IBEX vuele con sus bancos, la tendencia no se ha roto. Pero no olvidemos que bajo la superficie hay grietas: amplitud débil en el NYSE, despidos en EE. UU., Japón estancado y una banca en la sombra que acumula riesgos invisibles. El mensaje es claro: calma, seguir el mensaje del precio y no dejarse arrastrar por titulares. El precio es la verdad, y el volumen es la confirmación.

Y para quienes deseen una guía sencilla que les ayude a dar sus primeros pasos en el análisis técnico y en la lectura de la acción del mercado, a finales de enero de 2026 —Dios mediante— compartiré un nuevo libro pensado para principiantes. No pretende dar recetas mágicas, sino ofrecer una introducción clara y práctica a las ideas que aquí hemos comentado. Ya les tendré al corriente.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros