“La inflación es siempre y en todas partes un fenómeno monetario” Milton Friedman / Nobel de Economía 1976

La recesión más anunciada dicen. Se ha hablado tanto de la “próxima recesión” que ya no sabemos dónde estamos. Como soy un ferviente creyente de que el dato mata al relato, vamos a ver algunos datos y luego que cada cual haga su propia valoración. Lo malo de la economía es que no hay verdades absolutas. Aunque una de ellas, es que la inflación es un fenómeno monetario, por mucho que a nuestros gobernantes no les convenza.

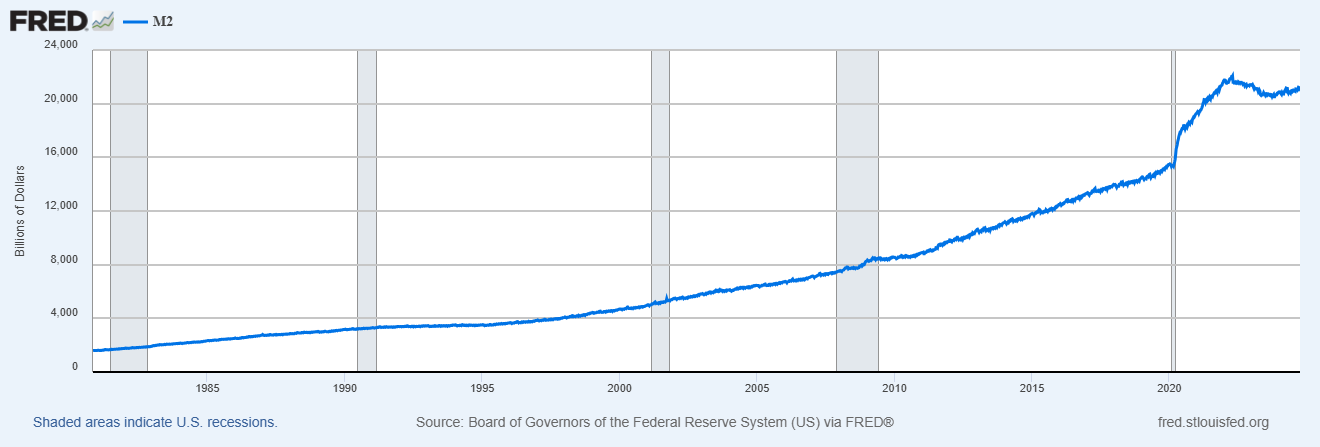

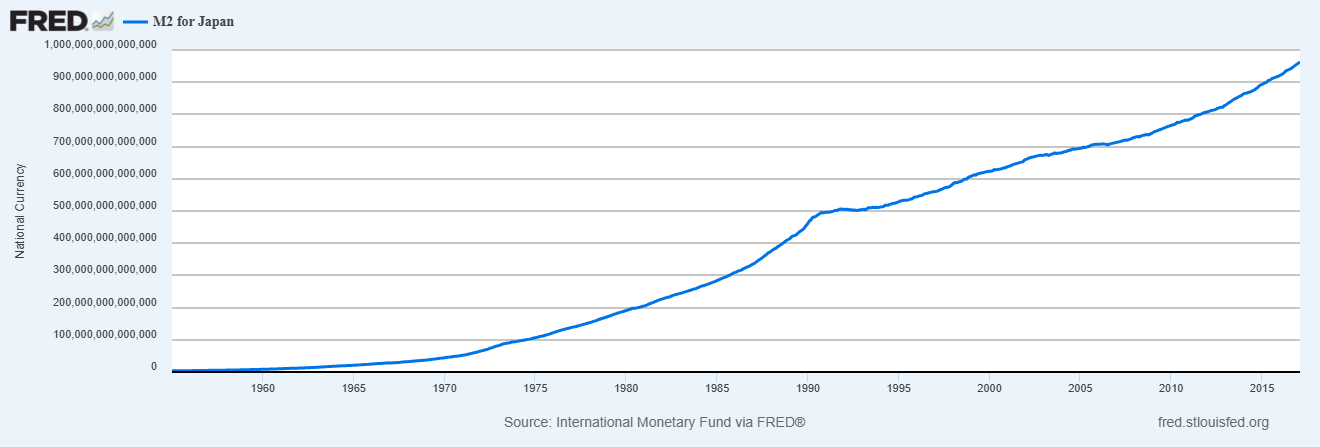

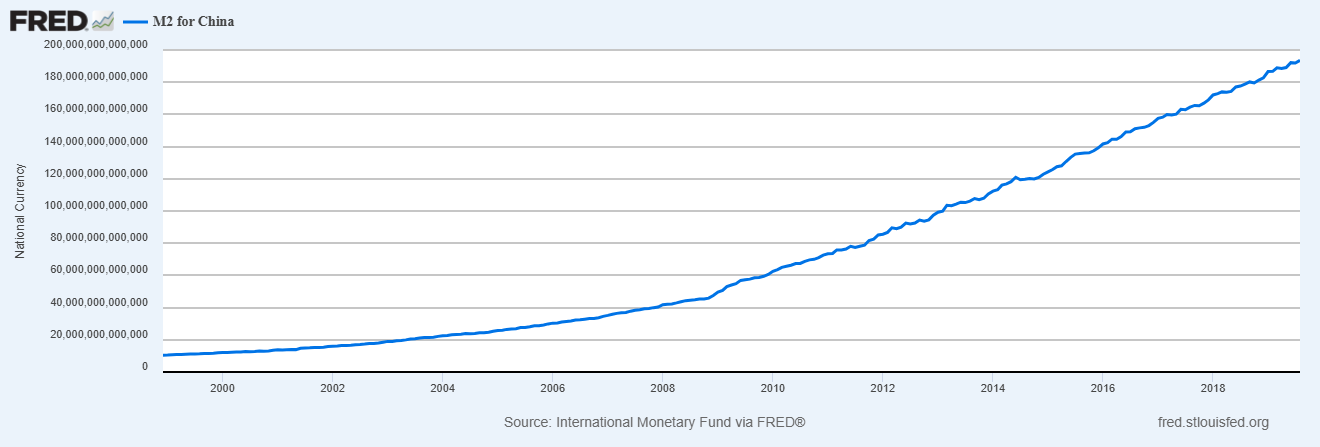

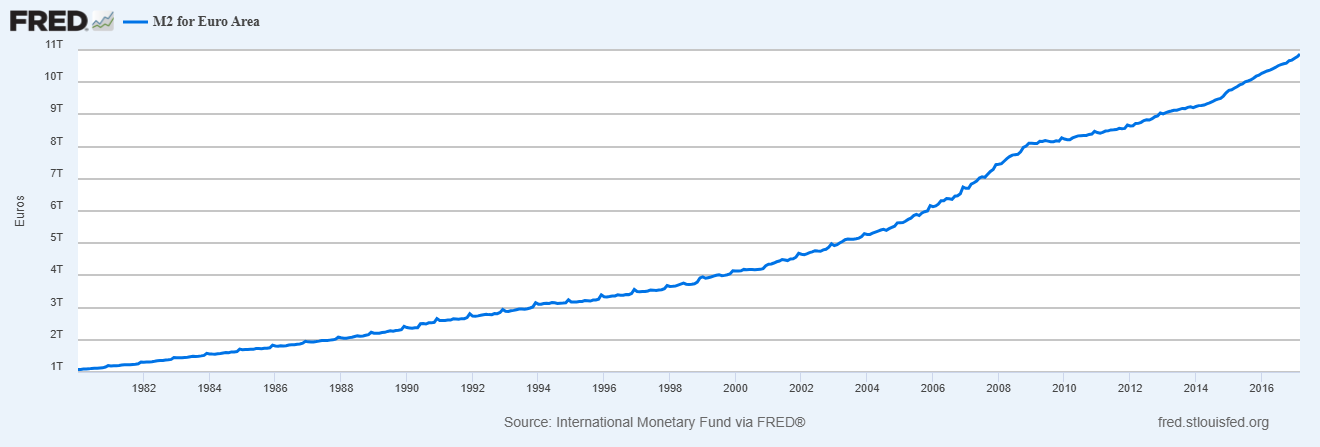

Crecimiento de la M2

Entendamos la M2 como una medida de la oferta monetaria, incluye efectivo y depósitos líquidos, es la medida de la liquidez que tiene una economía.

La M2 se ha disparado en los últimos años. Cierto, sí, hubo pandemia, pero en la postpandemia la M2 no se está reduciendo. En realidad muestra otra vez datos al alza. ¿La razón? Porque a nuestros dirigentes les gusta mucho gastar. La casa es grande y hay dinero para todo. Para todo lo que me de votos claro está.

El daño colateral del ingente aumento del dinero en circulación fue la inflación. Nos han vendido el relato de que la inflación era transitoria, porque estaba motivada por factores de oferta. La explicación nos la dan los datos como siempre. Observe el crecimiento de las curvas de la oferta monetaria y verá como no han parado de crecer. Puntualmente los factores de oferta pueden incidir, claro está, pero a largo plazo es la oferta monetaria la que provoca inflación. Lo malo de los números es que son tozudos. Observen los gráficos y saquen sus propias conclusiones.

Importante: en un mundo globalizado el dinero no tiene barreras. No es solo la M2 americana, es la M2 de las principales economias. Todos son fabricantes de dinero al por mayor, sin fin y sin barreras. Verán por este orden la curva de la M2 de Estados Unidos, de Japón, de China y de la zona euro. Cortesia Fred St.Louis (puede ampliar los gráficos haciendo click sobre los mismos).

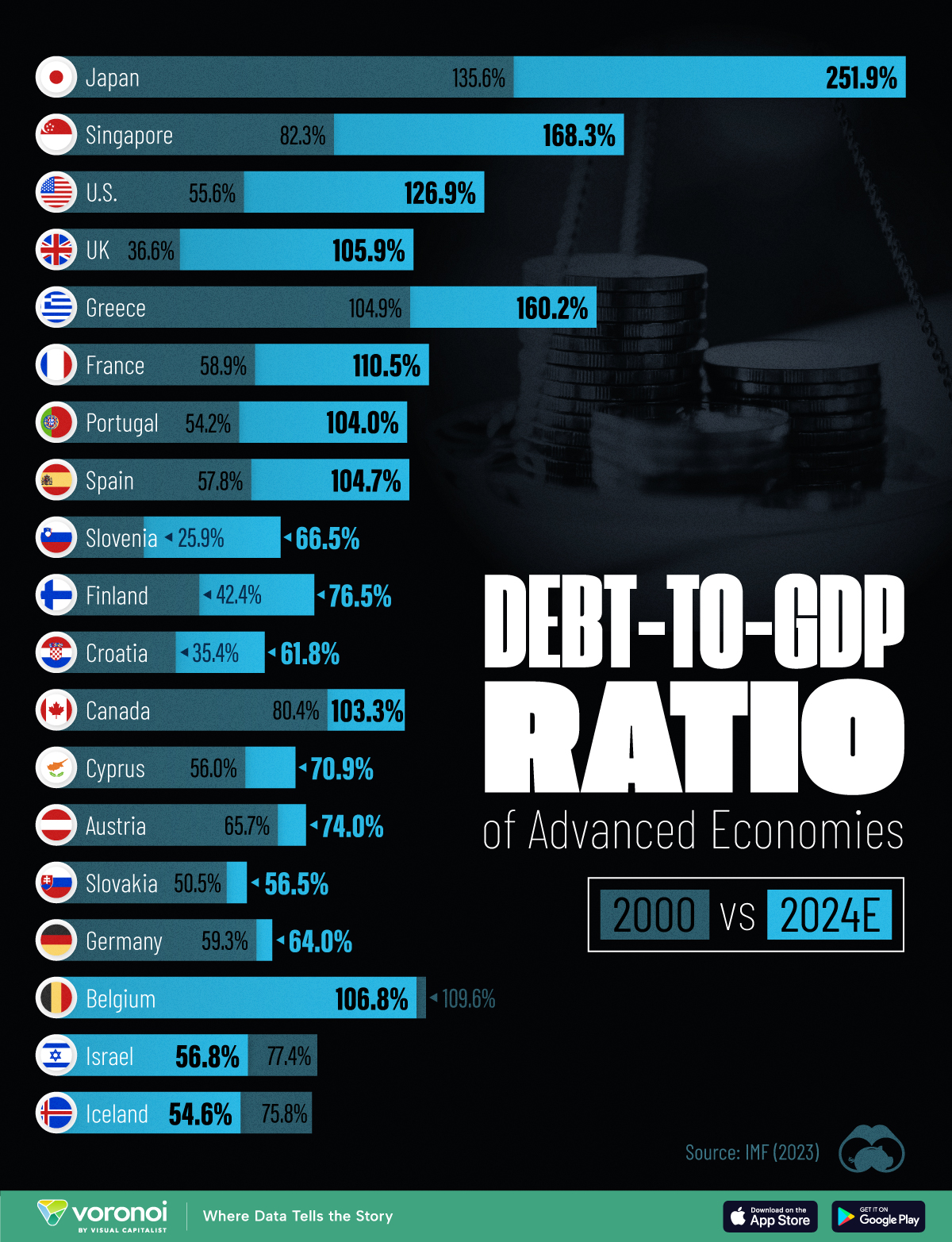

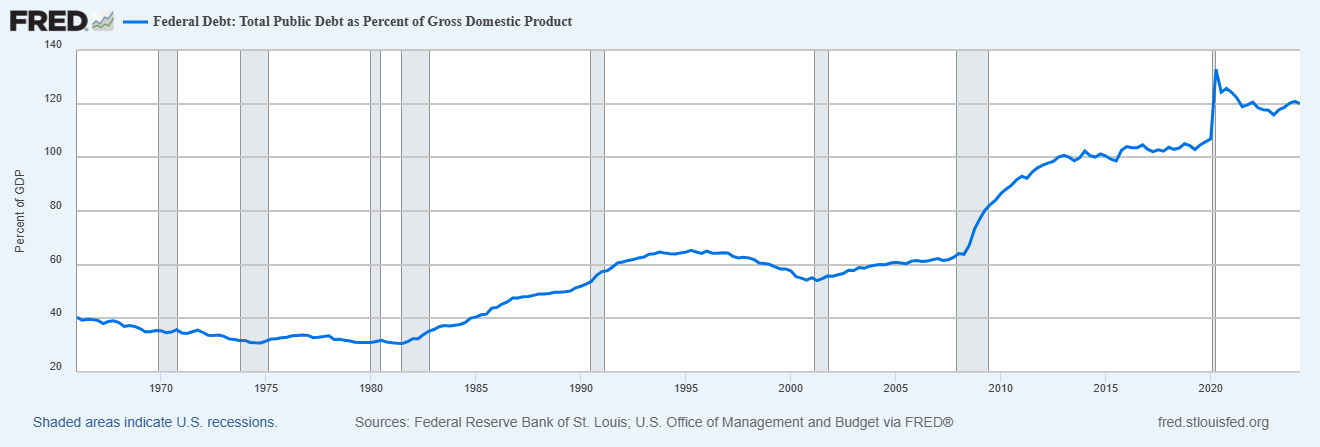

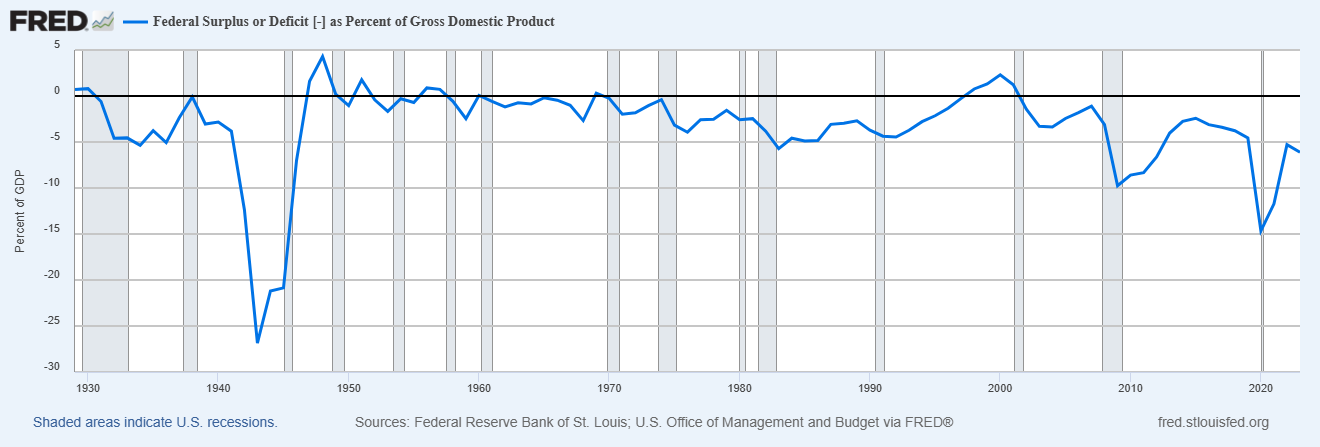

Crecimiento de déficit público

Dos conceptos complementarios. Deuda sobre PIB y déficit público. Sigo con un post muy espartano y me ciño a la información objetiva. Si tomo como referencia la gran recesión del 2008, el ratio deuda/pib americano era del 64%. Hoy es del 120% prácticamente el doble. Vuelva a leer. Se ha doblado la deuda sobre el pib con el brutal incremento del pago de intereses que eso supone y el riesgo financiero en el que pone a la economia. A la par en mala gestión del déficit, vamos nosotros y nuestros amigos franceses. En 2008 la relación deuda/pib española era del 39.60%. Han leído bien. Si se puede 😊. En 2023 cerramos con el 105.10%, bastante más del doble. Nuestros vecinos del norte, les enfants de la patrie tenían en 2008 un 69.80% y cerraron 2023 en el 109.90%. Bueno, pensarán, «mal de muchos consuelo de tontos. A fin de cuentas, todo el mundo se ha endeudado». Todo el mundo no. Alemania tenía una relación deuda/pib en 2008 del 65.20% y en 2023 del 62.9%. Recemos, y lo digo muy en serio, recemos mucho para que Alemania no despierte un día y haga como los ingleses. Nos íbamos a enterar de la diferencia entre “economía real” y “economía financiera” de tal forma que se nos quitaria la tonteria de «economía que va como un cohete» (gráficos cortesia de Fred St.Louis)

Y si hay deuda, hay que pagar más intereses que es uno de los motivos, entre otros, de que el déficit público en los Estados Unidos sea superior al 5% y parezca que no haya forma de enderezarlo. Si tomamos como referencia el Tratado de Maastrich, se consideraba que un deficit publico aceptable estaba en un máximo del 3% sobre pib.

El recorte del deficit publico es las politicas más retadoras a las que se puede enfrentar un gobierno porque, o bien aumentan impuestos (malo para los votantes), o bien recortan gastos (malo para los votantes) o ambos a la vez (doblemente malo para los votantes). No hay ningún gobierno que tenga la voluntad de recortar el deficit publico. Esta tarea solo se asume cuando no hay más remedio, cuando las circunstancias te obligan a ello.

¿Y cuándo no hay más remedio?

- Cuando la inflación se te dispara porque has financiado el déficit imprimiendo dinero ¿les suena?. Entienden lo del oro y lo del bitcoin.

- Cuando tienes que aumentar la emisión de deuda publica cada vez más para financiar tu prespuesto.

- Cuando las agencias de calificación te bajan el rating porque tus cifras emperoran. El resultado es aumentar el coste de tu deuda, lo que te lleva a más déficit y a tener que imprimir más deuda pública y si no se para se puede entrar en un circulo vicioso (precisamente lo que está ocurriendo).

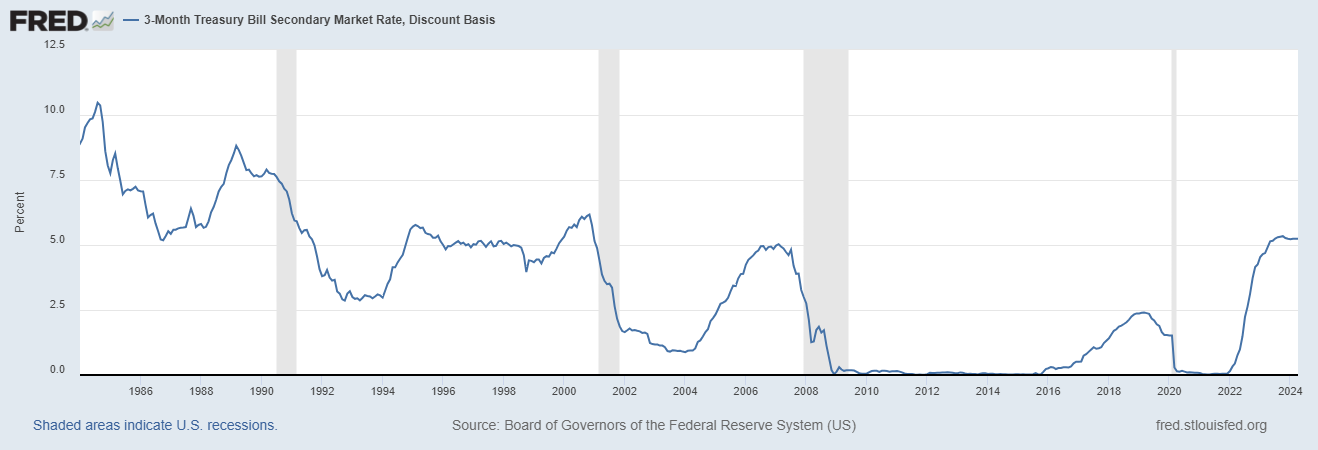

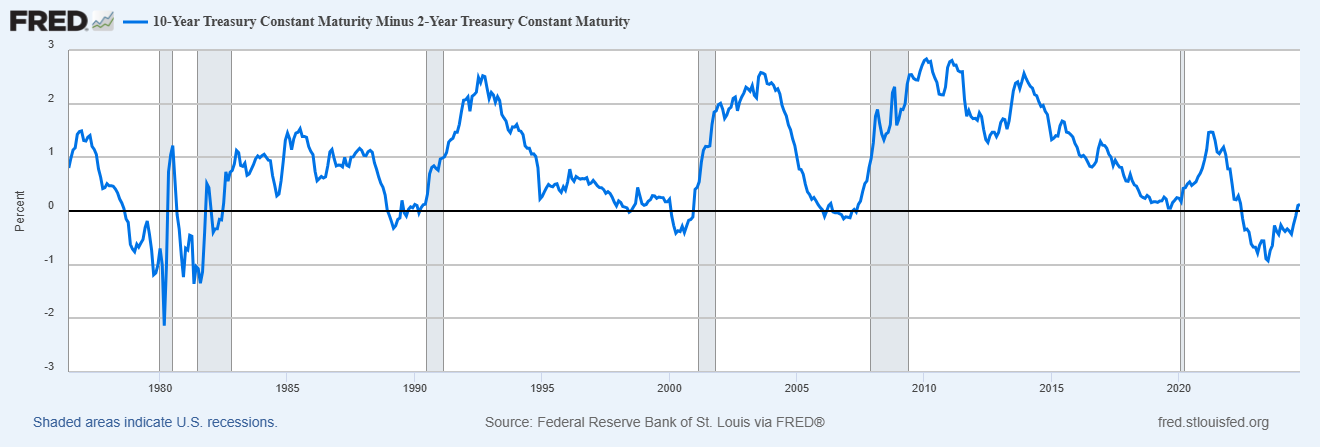

Señal de alerta: curva de tipos

Es una asunto que he tratado ampliamente en otros post pasados. Desde un punto de vista estadístico la curva de tipos invertida (el rendimiento a dos años es superior al rendimiento a diez años) se ha mostrado como un indicador casi infalible de recesión una vez la curva se desinvierte. Y ya se ha desinvertido. Las franjas verticales en gris marcan recesiones. Comprobarán que la curva invertida es un «no te escapas», aunque no sepas exactamente el porqué (en realidad no hay un «porqué», hay un conjunto de factores que sumados te llevan a la recesión).

Los bonos dudan de la Fed (de momento)

La Fed ha anunciado bajadas de tipos. De hecho ya ha iniciado el ciclo y el mercado sigue esperando más. Seguramente es lo que ocurrirá pero los bonos, de momento, no bailan al son de la Fed.

Las notas a dos años -el indicador por referencia para seguir a la Fed- bailaron muy pegadas al banco central en el ciclo de subidas sin dejar ninguna duda, pero ahora, están que si, que no…de hecho la rentabilidad ha rebotado fuerte desde mínimos y lo mismo con el diez años. Ha formado una figura chartista conocida como triángulo que muestra indecisión. Esta es una situación transitoria que cambia a diario con la cotización de esos instrumentos de renta fija, pero me causa cierta extrañeza que ante discursos tan contundentes, aún se lo estén pensando. Desde luego si el dos años, rompe el soporte y tira para abajo con fuerza no tendré ninguna de duda, pero de momento no lo está haciendo. Parece que el mercado exige más rentabilidad al tesoro americano, cosa que no es de extrañar viendo el cuadro que pinta.

Lo que a usted seguramente le interesa es saber cómo está el mercado y no el peñazo de macro que les he metido. Pues está caro. No impide que pueda seguir subiendo y estar aún mucho más caro, pero la relación entre la capitalización del mercado y el pib americano está en máximos históricos. Es el famoso Buffet Indicator, y por cierto, hablando del sabio de Omaha, parece ser que está vendiendo hasta los muebles. Be careful.

Fuente: http://www.gurufocus.com

Para especular haga lo que quiera. Siempre se puede especular si sabe encontrar los activos adecuados, al alza o a la baja, pero para invertir vaya con prudencia, porque ni Kamala ni Trump tienen la varita para solucionar los desequilibrios de la economia americana que, tendrán que equilibrar en algún momento.

Dicen que si parece un pato, nada como un pato y grazna como un pato, probablemente sea un pato. Para acabar este post diria que “si tiene la deuda pública disparada, el déficit público fuera de control y la oferta monetaria crece sin fin, ándese con ojo”. El tsunami vendrá, no sabemos el cuándo ni el tamaño de la ola. Es más, casi les puedo anticipar que vendrá cuando los medios nos digan que estemos tranquilos. Recuerde además que el primer año presidencial es el malo. Es en el que pueden apretar más ya que los votantes no tenemos memoria y a los cuatro años no recordamos las jugarretas que nos hicieron el primer año. Por no acordarnos, ni de los cambios de opinión nos acordamos a la hora de votar.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros