Hoy sale a la venta Maestros del Trading, publicado con Hoepli, la editorial de referencia de libros de empresa y finanzas en Italia.

Durante años he visto vender cursos de trading prometiendo atajos que no existen. En un entorno saturado de promesas fáciles, quise ir a las fuentes: aprender de quienes realmente lo han hecho y han dejado resultados comprobables.

Por eso este libro puede ser el mejor programa de trading que puedes hacer: aprendes de líderes del mercado, con estrategias probadas y que han resistido el paso del tiempo.

El libro analiza siete leyendas —Jesse Livermore, Nicolas Darvas, Stan Weinstein, William O’Neil, Mark Minervini, Martin Schwartz y Warren Buffett— y destila los principios que siguen funcionando hoy, en cualquier mercado. Además de la técnica, reconstruyo en formato de crónica la vida de cada trader y el contexto histórico en el que operaron. Porque las estrategias no nacen en el vacío: nacen en mercados concretos, en momentos concretos y en condiciones reales.

LOS SIETE MAESTROS

Jesse Livermore: el Gran Gatsby de los mercados. Es el verdadero inventor del trading como lo conocemos hoy.

Nicolas Darvas: el bailarín que hizo una fortuna con un sistema de una simplicidad extrema.

Stan Weinstein: el gran lector del precio. Todo está en el gráfico: precio, volumen y fuerza relativa.

William O’Neil: el GOAT de las acciones de crecimiento. Fundamentales y técnico: todo en uno. Es la gran referencia del mundo del trading moderno.

Mark Minervini: el más listo de la clase. Metio en la coctelera a Weinstein a O’Neill y alguno otro y creo uno de los sistemas de trading más rentables de la historia.

Martin Schwartz: mentalidad de Marine para golpear el intradia. Scalping.

Warren Buffett: un sabio. No se puede decir nada de Buffet que no se haya dicho ya.

La idea es clara: que tú puedas construir tu propio sistema, con criterio y disciplina, sin depender de gurús ni influencers de turno.

El libro está disponible en Amazon, Casa del Libro y resto de grandes librerías pero, como indiqué en mi ultimo post, también se puede encontrar en la librería de nuestro barrio, en la de cercanía.

Gracias a todos los que me habéis acompañado en este proyecto.

Voy a plantearles un sistema muy simple y, a la vez, muy efectivo para seleccionar acciones ganadoras como hacen los verdaderos Maestros del Trading: a través de la fuerza relativa.

La fuerza relativa es un concepto clave del análisis técnico. No mide si una acción sube o baja en términos absolutos, sino si lo hace mejor o peor que el mercado en el que cotiza. Es decir, compara su comportamiento con su índice de referencia, su sector y, si queremos afinar más, con su industria.

En términos sencillos: no nos dice si una acción sube, sino si lo está haciendo mejor que el resto. Por ejemplo, si queremos valorar la fuerza relativa del Banco Sabadell, debemos comparar su evolución con:

El Ibex 35, como índice general en el que cotiza.

El Euro Stoxx Banks, como índice sectorial.

En 2025:

Banco Sabadell: +95,64%

Ibex 35: +49,27%

Euro Stoxx Banks: +81,13%

La conclusión objetiva es que el Sabadell ha mostrado mayor fuerza relativa tanto a nivel geográfico como sectorial. Eso es exactamente lo que buscamos.

Un filtro rápido y accesible de fuerza relativa

Voy a mostrarles una forma muy accesible de filtrar acciones por fuerza relativa. No es un método purista ni académico, pero funciona, es fácil de aplicar y nos deja un universo de acciones fuertes para operar, que es de lo que se trata.

Para ello voy a utilizar Investing.com. Incluso en su versión gratuita ofrece muchísimas prestaciones (incluido tiempo real), y en la versión de pago, Investing Pro, la información fundamental cubre de sobra las necesidades de cualquier inversor particular.

Y como hoy estoy de buen humor —y los de Investing son buena gente—, si les interesa contratarla y en el código ponen “angelfaustino”, seguro que les hacen un descuento muy interesante. (Y si no, las reclamaciones… al maestro armero 😀).

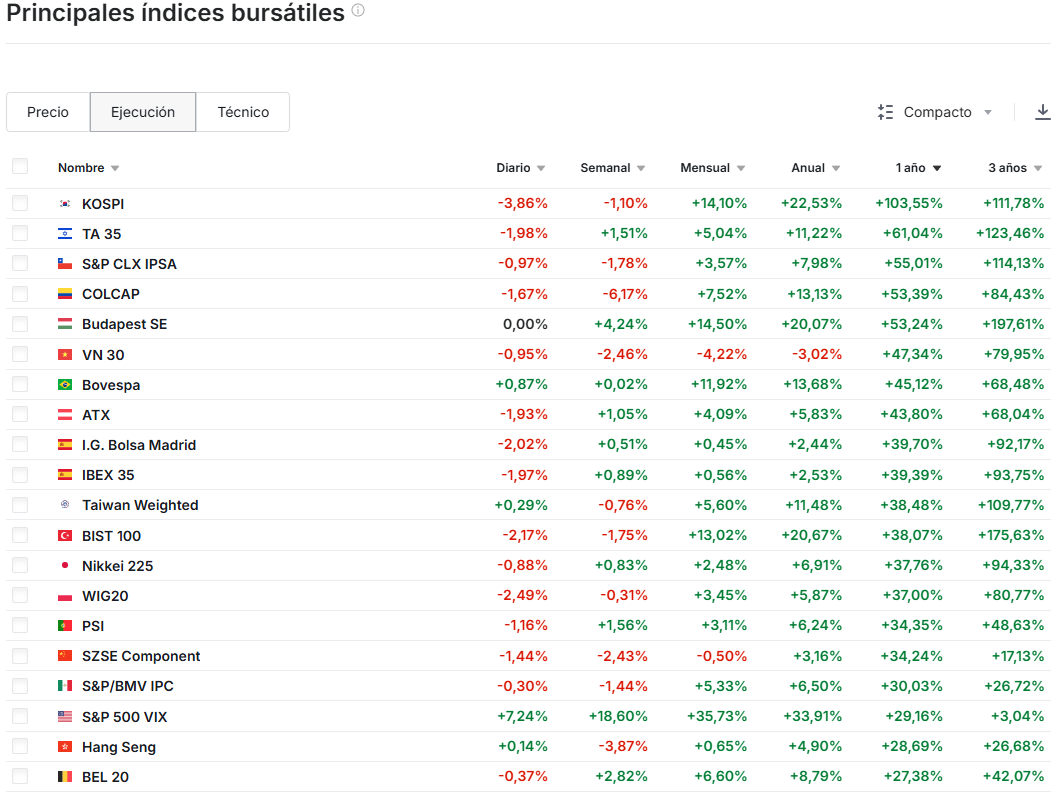

Paso 1: detectar los mercados fuertes

El primer paso consiste en identificar dónde se concentra la fuerza relativa a nivel de grandes índices bursátiles.

En Investing, la ruta es: Mercados → Índices → Principales índices.

Se abre un panel con numerosos índices globales y tres pestañas clave: Precio- Ejecución-Técnico. Nos interesa Ejecución. Desde ahí podemos ordenar los índices mundiales por rendimiento en distintos horizontes temporales, lo que nos da una lectura inmediata del liderazgo del mercado.

Los periodos disponibles son:

3 años (periodo móvil).

1 año (periodo móvil; por ejemplo, del 5/02/2025 al 5/02/2026).

YtD (Year to Date): desde el 1 de enero.

1 mes (periodo móvil).

1 semana (periodo móvil).

Variación del día.

Con una sola tabla podemos identificar qué mercados lideran en el largo, medio y corto plazo, detectar rotaciones y evitar operar a ciegas contra la tendencia dominante.

Esta información, bien utilizada, es oro puro.

En la imagen vemos un tramo de la tabla ordenada por rendimiento a 1 año.Las rentabilidades están calculadas en la divisa local del índice, algo que conviene no olvidar.

De un vistazo ya tenemos una idea clara de qué mercados han mostrado mayor fortaleza en las últimas 52 semanas. Y si alguno nos interesa —por exótico que parezca—, casi con total seguridad encontraremos ETFs en dólares para tomar exposición (insisto con el riesgo divisa: si nuestra cuenta está en euros y compramos un producto en dólares que replica al Kospi coreano donde las compañías cotizan en Won, la jugada se complica).

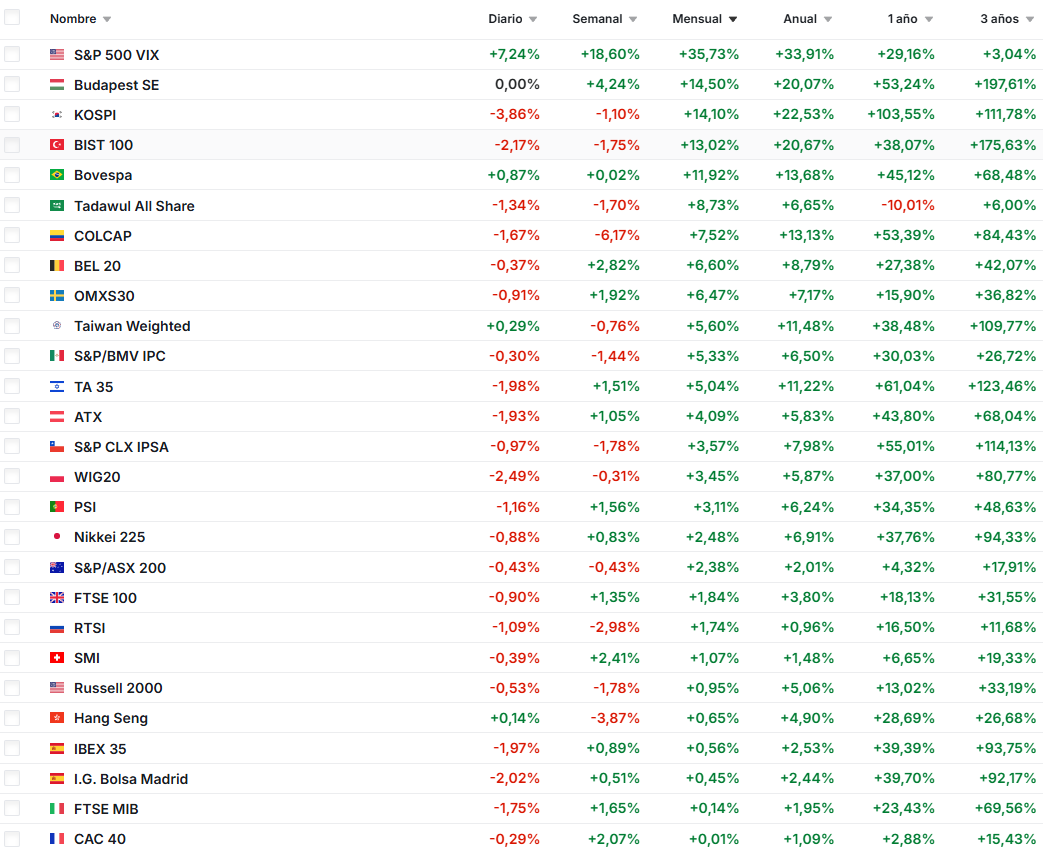

Desde mi punto de vista, centrándome en mis mercados “invertibles” en euros, veo que España, Portugal y Bélgica son los que mejor evolución han tenido en el último año. Si quiero una visión más táctica, puedo ordenar la tabla por la rentabilidad del último mes.

Aquí aparece el primer aviso importante. Investing incluye entre los índices el VIX (mide la volatilidad). Si el VIX encabeza el ranking, el mensaje es claro: precaución. Que suba la volatilidad no implica salir corriendo del mercado, pero sí operar con pies de plomo.

Después vemos que mercados como Corea, Turquía, Hungría o Brasil siguen dominando el inicio de año (insisto: en su propia divisa).

Dentro de “mis mercados”, destacan Bélgica, Suecia y Austria, y algo más atrás aparecen España, Portugal, Francia e Italia. El DAX no aparece, y de EE. UU. solo figura el Russell, lo que ya nos dice mucho.

Con solo estos dos rankings —52 semanas y 1 mes— ya tenemos una fotografía bastante clara de dónde está la fuerza.

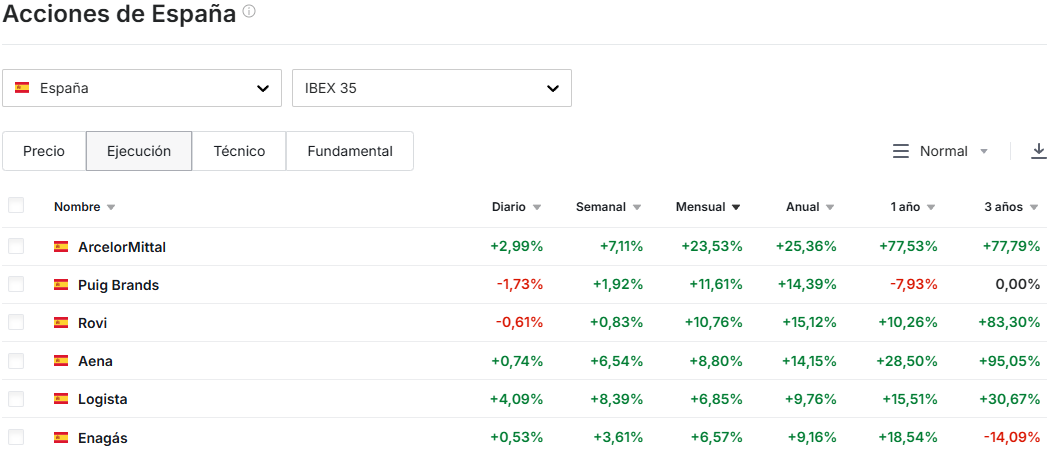

Paso 2: buscar acciones fuertes

Supongamos que, tras este análisis, decido centrarme en el mercado español. Hay que hacer país… y además, con la fortaleza de los bancos, el índice acompaña.

En Investing voy a: Acciones → España → Ibex 35. Y ordeno por rendimiento a 1 mes para detectar el impulso más reciente.

Las compañias líderes en rentabilidad son: ArcelorMittal, Puig y Rovi.

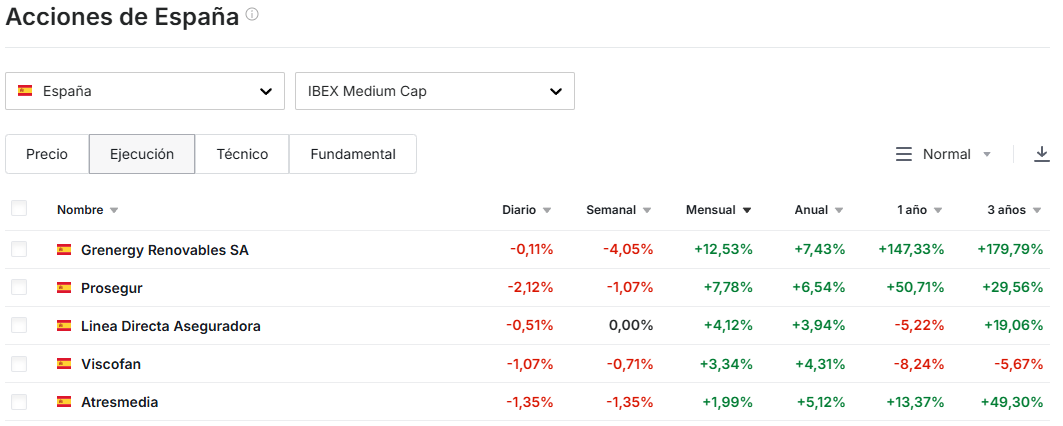

Si además quiero compañías más ágiles y con mayor volatilidad, hago el mismo ejercicio en el Ibex Medium Cap.

Aquí destacan Grenergy, Prosegur y Línea Directa.

Conclusión

Aplicando filtros muy simples y de acceso inmediato, podemos construir una lista de acciones con fuerte impulso y alineadas con los mercados más fuertes.

Los Maestros del Trading suelen añadir un paso intermedio fundamental: el análisis de sectores e industrias. Eso afina mucho más el proceso, pero también lo complica, y la idea de hoy era transmitir un método simple y aplicable desde el primer minuto.

Si quieren profundizar en cómo operan realmente los Maestros del Trading, mi nuevo libro que voy a publicar con Hoepli Ediciones (editorial italiana número uno en finanzas, economía y negocios) ya está en preventa. Les incluyo el enlace de Amazon por si es de su interés: https://www.amazon.es/dp/B0G3CPMK1C

Además de Amazon, también está disponible —en preventa— en otras grandes librerías como Casa del Libro, Fnac, todostuslibros.com o Agapea, y, por favor, no se olvide nunca de su librería de barrio. La que tiene cerca de casa. La que lo conocen. No perdamos eso.

Si este post les ha dado alguna idea, el libro puede darles muchas más.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

“No hay una sola verdad y solo el precio es la verdad” Jose Antonio Madrigal

No les puedo dejar sólos. A la mínima les entra el canguelo. Cualquier corrección en los mercados se interpreta como el fin de los días. Aunque hayan hecho un curso de value y hayan visto mil ratios, lamento decirles que esto de los mercados no va de números (salvo dato de beneficio por acción). Este negocio va de psicología y de timing (que sí, que ya sé que les han dicho que lo del timing es imposible😊) Y la forma de entender la psicología y el timing es a través de la acción del precio. Como indico en la cita del trader español Madrigal “solo el precio es la verdad”. Y yo diría que el volumen todavía es más verdad. Porque movimientos del precio sin el volumen de los institucionales detrás pueden ser pura manipulación (me sigue asombrando que en los consultorios de bolsa la gente siga preguntando, por un decir, por Audax…484.000 euros promedio de negociación diario de 50 días a cierre de ayer…digamos que, presuntamente, es un valor que alguien interesado podría mover con un movimiento de ceja).

A lo que voy. El mercado aun no es bajista. Mañana veremos, pero hoy no. Apunta a corrección eso si.

El jefe: S&P 500

Si hay dos promedios importantes son el de 50 días y el de 200 días (y su equivalente semanal de 10 y 40 semanas). La tendencia hoy sigue siendo alcista. Para empezar a pensar en una corrección seria debería romper el último mínimo más alto en 6.532. Ahí si deberíamos empezar a rascarnos la cabeza y pensar si pasa algo. El nivel clave es el que marca el rectángulo naranja. Ahí coinciden varias referencias técnicas. Ya sería un tercer escalón de bajada (tres mínimos más altos), coincide con la resistencia de máximos que marcó en marzo antes de la corrección de los aranceles y además habría corregido aprox. un 33% del movimiento desde los mínimos. Ni siquiera creo que hoy se pueda hablar de corrección todavía y si de toma de beneficios. Hay que seguir el movimiento, ver adónde nos lleva y controlar los niveles clave.

El líder destacado: el IBEX

El Ibex va como un tiro. Simplemente se está enfrentando a una zona de resistencia histórica: máximos del 2007. Dicho eso asumamos que tenemos un índice de juguete en el que el Top 10 supone el 77.48% de la capitalización total del índice. Imagínese, 10 empresas se acercan al 80% del movimiento de la bolsa española. Además los bancos son amos y señores. Los tres grandes Santander, BBVA y Caixa suman un 35% que si les sumamos Bankinter, Sabadell y Unicaja algún punto más suman. Los bancos han subido lo que no está escrito y el índice con ellos. No tiene mucho más secreto. Si a los tres bancos le suma Iberdrola e Inditex, con estos cinco valores tiene controlado prácticamente el 60% del índice (59.34%). Pero el precio es lo que cuenta y sea por las razones que sea y esté lo concentrado que esté, tenemos a un IBEX que este sí, este si va como un cohete y no la pobre economía real. ¿Algún motivo de preocupación viendo el mensaje del precio? Hoy por hoy ninguno, normal toma de beneficios ante un muro difícil de romper.

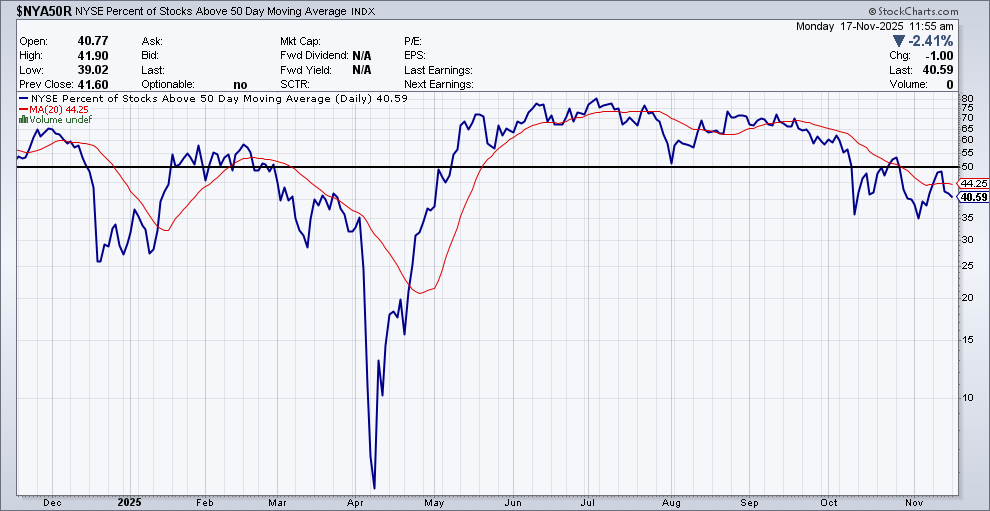

Amplitud de mercado: el mercado está sano o sube por unos pocos

El fondo del mercado no es tan bueno como marca el precio. No quiero contradecirme, precio manda pero la amplitud de mercado nos va a decir si las subidas son sanas o no (si la mayoría de acciones suben con el mercado o son unas pocas grandes acciones las que lo mueven).

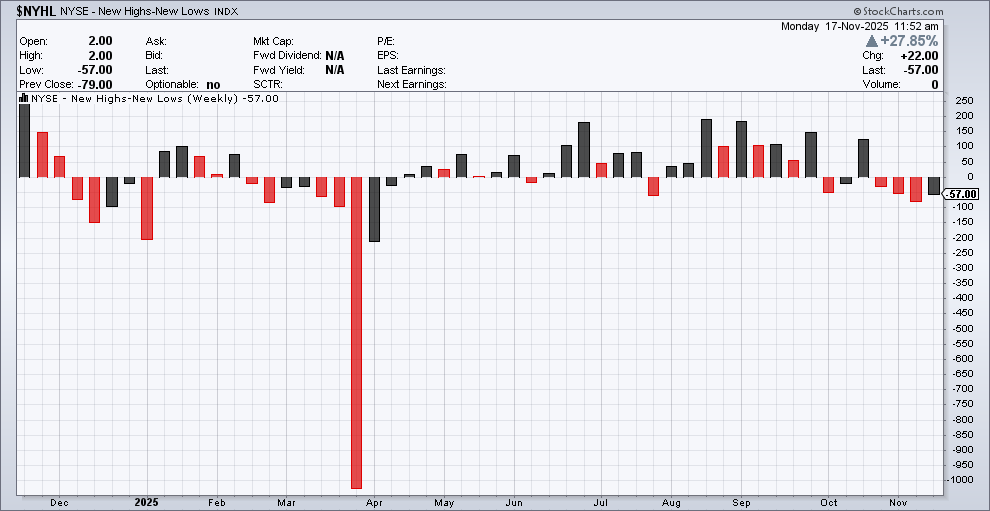

Tomando como referencia el NYSE (mayor mercado de valores del mundo en volumen monetario y número de empresas cotizadas con alrededor de 2.400) los nuevos máximos netos están de capa caida. No hay fuerza.

Marco semanal. Cuatro semanas seguidas con nuevos mínimos netos hacia tiempo que no se veia. Este es un mensaje potente. No hay fuerza.

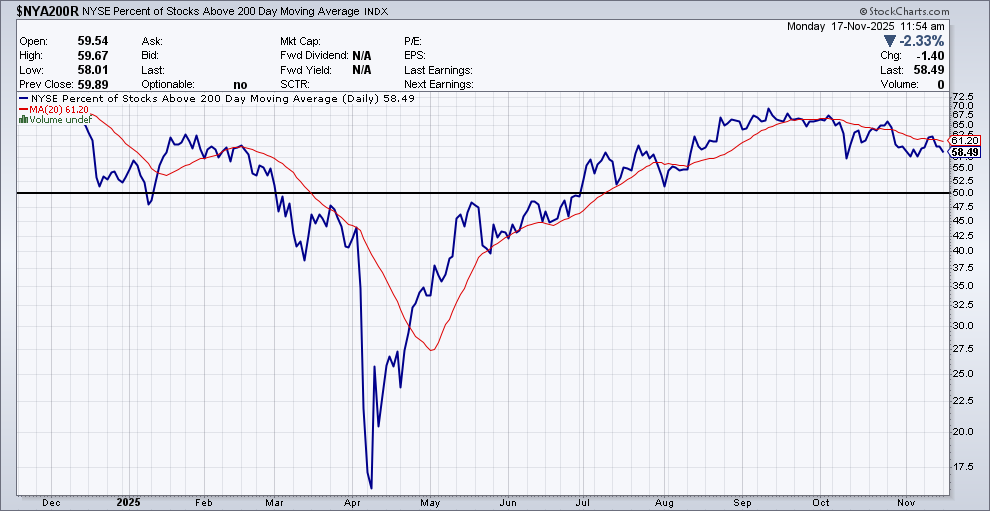

Y los valores por encima de las medias clave (50 y 200 días) tambien decaen:

En septiembre el 70% de los valores del NYSE (recuerde que hablamos de 2400 acciones aprox. no de las 35 del Ibex) estaban por encima de su media de 200 días (linea azul). Ahora vemos que la pendiente es claramente bajista y con perdida de momemtum (ha caido por debajo de su media de 20 días). La linea horizontal es el nivel del 50%. Esperemos que aguante, si más de la mitad del NYSE cae por debajo de su media de 200 podríamos empezar a pensar en un mercado bajista en serio.

Mismo planteamiento pero con la media de corto plazo, de 50 días. Aquí la situación ya empieza a ser fea. Hay un claro deterioro y más de la mitad de los valores del NYSE han roto por debajo de su primera media móvil importante. Yo no abriría nuevas posiciones hasta que este indicador -mucho más rápido que la media de 200- me diga que el peligro ya ha pasado.

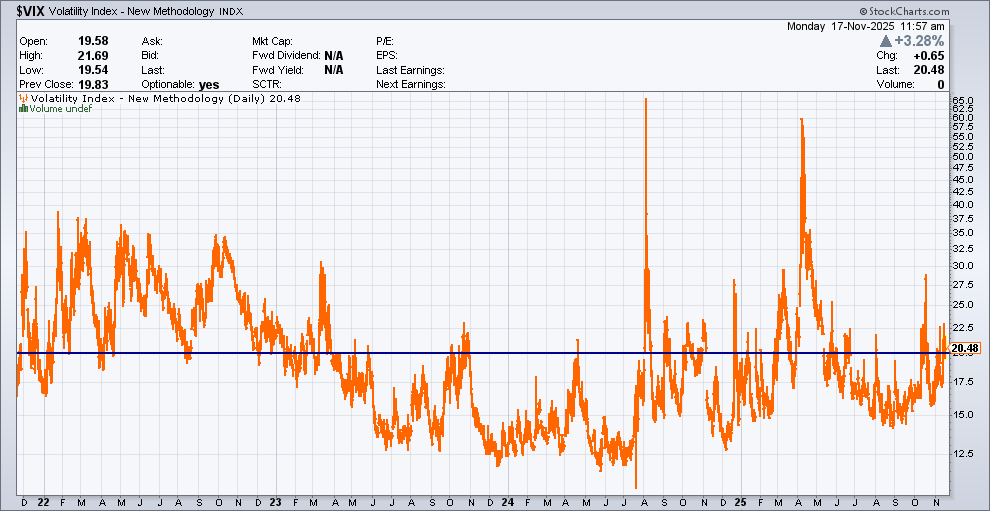

Por último el VIX, el indicador del miedo dicen. ¿Es preocupante? está en nivel 20. No es una zona para ponerse a llorar pero ya no es la placidez del 2024 que apenas se movia de 12. La tendencia es a subir y, normalmente, cuando el VIX sube las bolsas caen.

Como siempre una de cal y una de arena. El precio sigue siendo alcista, la superficie. Pero por debajo de la superficie los datos muestran un mercado cansado en el que conviene actuar con cierta prudencia.

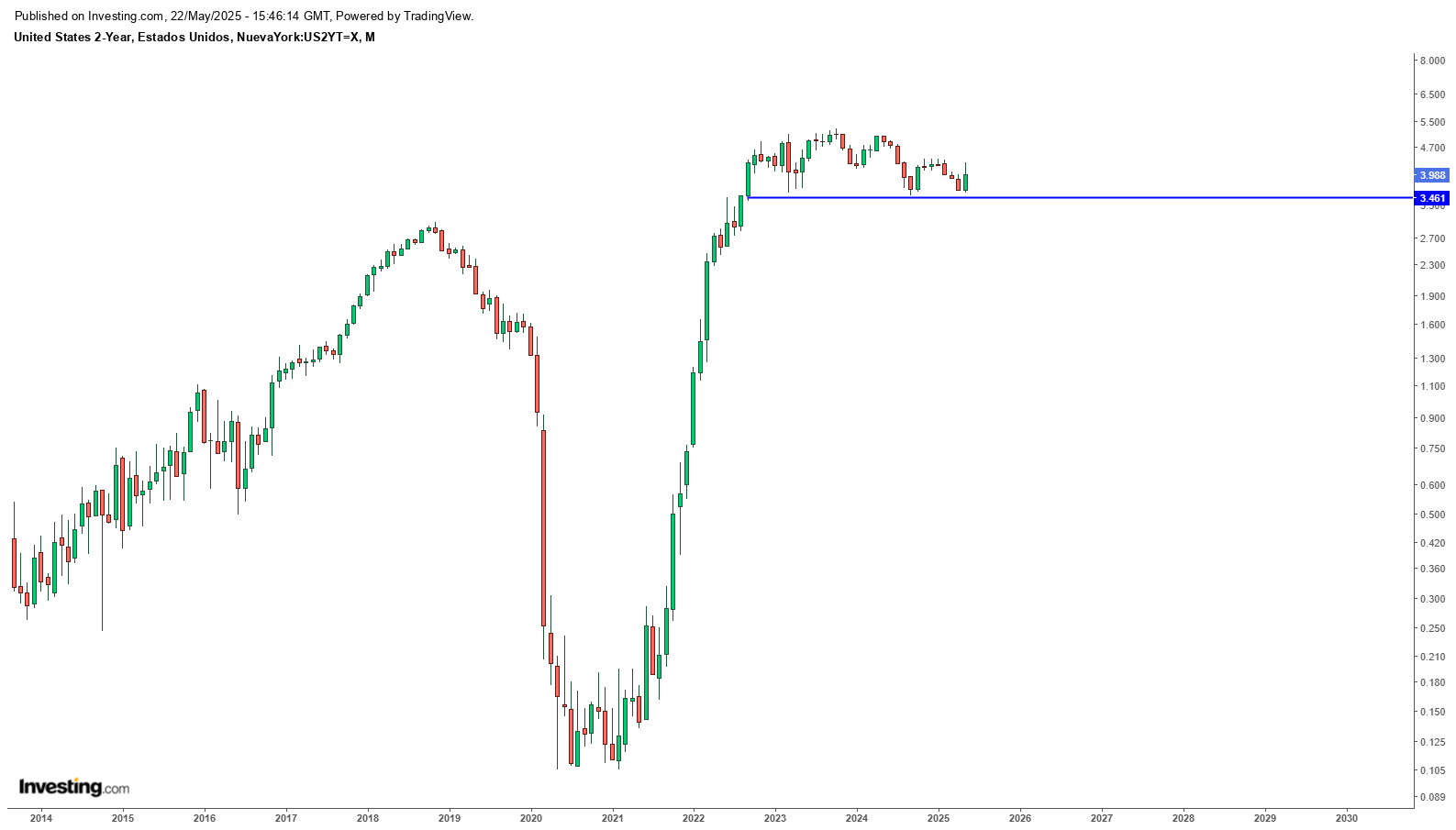

Pero puede haber buenas noticias para los mercados. En mayo 2026 acaba el mandato de Jay Powell y los mercados descuentan cambios en la política monetaria antes incluso de que se produzca el relevo. Mucho me temo, que el tito Trump no le va a renovar el mandato y va a hacer un Santiago Segura: poner un amiguete. Las notas a dos años llevan meses paradas pero muestran un incipiente sesgo a la baja. Cuando rompan resistencia van pabajo seguro (no hay mejor proxy para determinar los tipos que las notas a dos años). Junto con tipos más bajos puede haber un aumento de liquidez y el helicóptero que tira billetes pondrá muy feliz a los mercados y a los republicanos por el efecto riqueza que eso genera. OJO, esto que es bueno para los mercados puede ser letal para la economía e hinchar más y más la burbuja de deuda y del déficit público.

Notas USA a dos años. Clara formación de techo. Mi interpretación es que el mercado espera bajadas de tipos cuando en la FED mande el delegado de Trump.

Por otra parte hay cuestiones económicas con potencial impacto negativo en las que fijarse:

Japón

Ayer nos enteramos que el PIB del Japón se contrajo un 0,4% en el tercer trimestre (julio–septiembre) y un 1,8% en tasa anualizada, cifras negativas pero menos malas que las previsiones (-0,6% y -2,5%). El retroceso se debe a la caída de las exportaciones -impacto aranceles Trump- y el gobierno ha trabajado en parar el golpe a través de mayor gasto público (lo de siempre vaya). El dato confirma que la economía nipona no acaba de chutar y de paso presiona al Banco de Japón, que va a tener que mantener tipos muy bajos. Que a su vez van a mantener un yen barato y a su vez (esto de la economia es un “a su vez «continuo) el carry trade va a seguir siendo atractivo. Un yen barato seguirá alimentando el carry trade, pero es un castillo de naipes.

Despidos

Todos hemos visto titulares alarmantes sobre los despidos en EE. UU este otoño. De momento apunta más a un enfriamiento del mercado laboral que a una crisis abierta. No obstante, octubre tuvo el mayor número de recortes en más de veinte años según Bloomberg, aunque el total previsto para 2025 (unos 219.000 despidos) sigue muy por debajo de los picos de 2023. Los que saben (o dicen que saben) hablan más de una ralentización en las contrataciones y un aumento de la incertidumbre, más que de un colapso del empleo. Grandes nombres como Amazon (14.000 despidos), Target, Paramount Skydance y Meta alimentaron la narrativa de un “tsunami de despidos”. Sin embargo los expertos indican que el año cerrará con 219.000 recortes, el nivel más bajo desde 2021 y muy inferior a los 433.000 de 2023.

Bloomberg subraya que octubre fue el mes con más despidos en más de dos décadas, impulsados por ajustes en el sector tecnológico y el impacto de la inteligencia artificial. El Wall Street Journal añade que el fenómeno del “labor hoarding” —retener empleados por miedo a no poder reemplazarlos— ha terminado, y las empresas ya no dudan en ajustar plantillas. Barron’s, por su parte, destaca que dos tercios de los trabajadores creen que es más difícil encontrar empleo que hace seis meses, reflejo de un mercado menos dinámico.

Me voy a hacer odioso para muchos, pero siento decirles a los del teletrabajo, que lo de “teletrabajo 3 días por semana mínimo o me voy”…puede ser respondido perfectamente señalando el camino a la puerta de salida. Hacedme caso que tengo mili: no os pongáis chulapines que pintan bastos. Hay cambios y en determinadas profesiones el impacto de la IA es; y va a ser, impactante. la flexibilidad laboral será un lujo, no un derecho automático.

Shadow Banking

La llamada banca en la sombra engloba a fondos de inversión, aseguradoras, prestamistas privados y otras instituciones que no son bancos tradicionales, pero que operan como intermediarios de crédito. Su peso ha crecido de forma notable en la última década: en Estados Unidos ya representan entre el 30% y el 35% del crédito total, mientras que en Europa la UE estima que su cuota alcanza el 23%. Este auge responde a la búsqueda de rentabilidad en un entorno de tipos bajos, pero también implica menor supervisión regulatoria, mayor opacidad en los balances y riesgos de apalancamiento excesivo.

Los problemas se hacen visibles cuando el ciclo económico se complica. En 2025, tenemos dos ejemplos. Un aviso a navegantes. First Brands, proveedor de componentes de automoción, que recurrió a estructuras fuera de balance y terminó en bancarrota con más de 11.600 millones de dólares en obligaciones, y Tricolor, concesionaria y prestamista de automóviles usados, que colapsó tras conceder créditos a clientes sin historial ni garantías suficientes (que olorcillo a 2008). Estos casos nos muestran una cosa: no tenemos la menor idea de lo que hay detrás de los balances y de la ingeniería contable y financiera. La cuestión es si se trata de casos aislados o de una tendencia más amplia. Según Reuters y U.S. News, bancos como JPMorgan han advertido que “cuando ves una cucaracha, probablemente haya más”, en referencia a que estos fraudes pueden repetirse. Informes recientes de Bloomberg y del FMI señalan que el mercado de crédito privado, valorado en más de 3 billones de dólares, está mostrando grietas y que la interconexión con la banca tradicional aumenta el riesgo de contagio. En otras palabras, los casos de First Brands y Tricolor son síntomas de un problema estructural: la expansión de la banca en la sombra ha creado un terreno fértil para que aparezcan más quiebras y fraudes en el futuro. cuando el crédito privado se convierte en el motor, el riesgo sistémico se multiplica. Resumiendo: los mercados privados, la banca en la sombra, si vienen mal dadas es un candidato claro a catalizador de crisis sistémica.

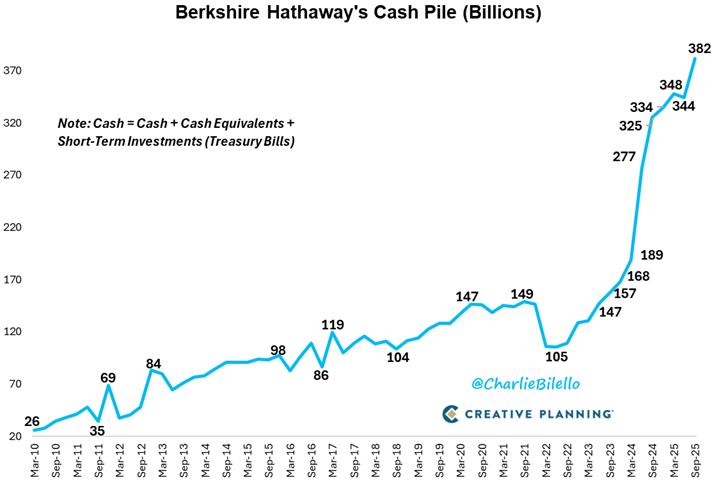

Y si hay algo que a mi si me produce canguelo es lo que hace mi ídolo: el abuelo de Omaha, Warren Buffet. Ya habrán leído que está subido a una montaña de liquidez. Hace alguna compra selectiva como Google, donde ha entrado con algo más de 4.000 millones de dólares (cacahuetes pal abuelo) pero sigue montado en la liquidez. Algo lógico cuando observa la valoración de mercado que el mismo bautizó.

La valoración de los mercados americanos respecto al PIB es del 218%. Máximos historicos. Y en consecuencia lo que ha hecho Buffet es…

Fuente: Creative Planning / Charlie Bilello

…subirse a una montaña de efectivo esperando que vengan las caídas para comprar a los precios que a él le gusta comprar. Que no son los actuales.

El mercado hoy no es bajista, aunque la psicología colectiva quiera verlo así. El precio y el volumen siguen mandando, y mientras el S&P aguante sobre su media y el IBEX vuele con sus bancos, la tendencia no se ha roto. Pero no olvidemos que bajo la superficie hay grietas: amplitud débil en el NYSE, despidos en EE. UU., Japón estancado y una banca en la sombra que acumula riesgos invisibles. El mensaje es claro: calma, seguir el mensaje del precio y no dejarse arrastrar por titulares. El precio es la verdad, y el volumen es la confirmación.

Y para quienes deseen una guía sencilla que les ayude a dar sus primeros pasos en el análisis técnico y en la lectura de la acción del mercado, a finales de enero de 2026 —Dios mediante— compartiré un nuevo libro pensado para principiantes. No pretende dar recetas mágicas, sino ofrecer una introducción clara y práctica a las ideas que aquí hemos comentado. Ya les tendré al corriente.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

Hoy les voy a plantear una premisa que puede ser buena en el corto plazo, mala para el medio y terrible para el largo plazo. Mi premisa es muy simple. Puro Far West. Trump se carga a Powell y baja los tipos de interés con ganas: bolsas arriba, bonos arriba y crypto al infinito. Sin duda la inflación acabaría desbocada y requeriría medidas drásticas. Oiga, se preguntará alguno; ¿pero si la cosa al final acaba mal porque querría Trump hacer ese movimiento?…porque él se lleva la explosión alcista de los mercados (que es su negocio, no se equivoque) y su sucesor es el que tendrá que lidiar con el marrón. Trump no puede repetir y ya sabe aquello de “por lo que me queda en el convento…”.

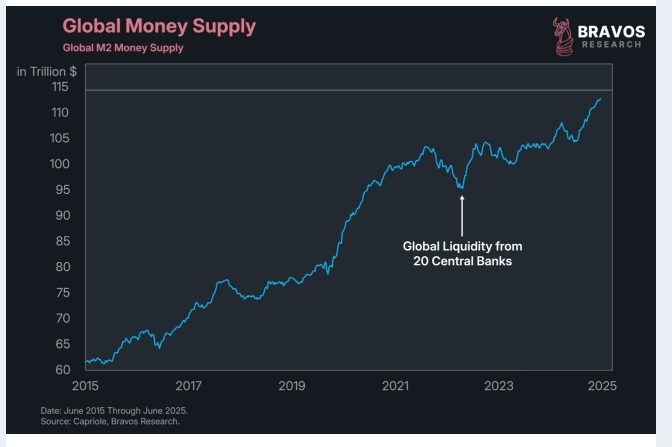

Mi hipotesis es la siguiente:

En plena euforia de los mercados, con la bolsa americana en máximos históricos, la vivienda en precios récord, el desempleo en mínimos y la liquidez mundial en máximos, la administración Trump está presionando para un cambio radical en la política monetaria: cesar al actual presidente de la Reserva Federal, Jerome Powell, y bajar agresivamente los tipos de interés. Además, con la reciente aprobación de la llamada Ley GENIUS —que regula las stablecoins con respaldo en deuda pública— se espera una demanda estructural sin precedentes de bonos del Tesoro. Todo apunta a un escenario donde, por un lado, se podría aliviar la presión sobre las finanzas públicas, al aumentar la demanda de deuda y reducir el coste financiero mediante tipos más bajos. Pero, por otro, estaríamos encendiendo una mecha peligrosa, alimentando una burbuja de activos que podría ser más grande y más volátil que las anteriores. El siguiente grafico muestra los niveles de liquidez agregados de los 20 mayores bancos centrales del mundo: máximos de toda la historia, pendiente alcista y subiendo…que siga la fiesta¡¡

Fuente: Bravos Research

¿Tiene sentido este plan? ¿O estaremos a punto de repetir errores del pasado con consecuencias similares? Vamos a verlo

Trump vs. Powell: la batalla por los tipos

Desde hace meses, la Casa Blanca ha intensificado su presión sobre Jerome Powell y la Reserva Federal. El motivo principal es la negativa del banco central a bajar los tipos de interés, alegando que la inflación todavía está controlada, pero Trump y varios de sus altos cargos —como el Secretario del Tesoro Scott Bessent— sostienen que esta rigidez está frenando el crecimiento y costando «cientos de miles de millones» a la economía. Las últimas noticias son que representantes republicanos (Anna Paulina Luna) ha instado al Departamento de Justicia para que abra una investigación criminal contra Jerome Powell por mentir al Congreso. Se ha abierto la veda y todo vale.

En medio de esta batalla política, la Ley GENIUS ha entrado en juego. Esta norma federal establece un marco regulatorio para las stablecoins, exigiendo que estén respaldadas 1:1 por activos líquidos y sin riesgo, principalmente bonos del Tesoro a corto plazo. La consecuencia directa es una demanda estructural de deuda pública estadounidense que podría superar el billón de dólares para 2030, según estimaciones de grandes gestoras.

Con esta nueva «compradora» de deuda, la idea es que la administración pueda controlar o incluso reducir el déficit fiscal con ingresos más estables y baratos. Pero, como veremos, el contexto económico actual hace que esta receta tenga riesgos importantes.

¿Qué ha pasado históricamente cuando se bajan tipos con mercados en máximos?

Para entender mejor qué puede ocurrir, miremos atrás y veamos qué pasó en otras ocasiones en que la Fed decidió bajar tipos cuando los mercados ya estaban en máximos o cerca de ellos.

1. Finales de los 90 y la burbuja puntocom

A finales de los 90, la bolsa estadounidense estaba en plena euforia, especialmente el Nasdaq, que acumulaba subidas estratosféricas. En 1998, tras la crisis del fondo LTCM, la Fed bajó los tipos tres veces para evitar una recesión. El mercado siguió subiendo hasta alcanzar su pico en 2000, cuando la burbuja puntocom explotó con consecuencias devastadoras. Yo viví esta crisis trabajando en el Urquijo y les aseguro que fue una locura. Fuerte caídas y casi a diario. Aquello si fue un verdadero master de asesoramiento financiero y no las teorías anticuadas e inservibles que nos hacen estudiar. Bajar tipos en un mercado claramente inflado puede extender la burbuja, pero al final la corrección será más dura.

2. 2001–2003: Del pinchazo de la burbuja tecnológica a la burbuja inmobiliaria

Después del estallido de la burbuja tecnológica, la Fed llevó los tipos a mínimos históricos (1%) para incentivar la recuperación. Esto, junto con otros factores, propició el auge del mercado inmobiliario, que terminó generando la burbuja de vivienda que reventó en 2008 con la crisis financiera global. Unos tipos bajos prolongados en el tiempo, en un entorno de activos en máximos pueden derivar en nuevas burbujas en otros sectores.

3. 2019: Bajadas preventivas con mercados en récords

En 2019, con la guerra comercial y temores de desaceleración, Powell recortó los tipos tres veces, pese a que la bolsa estaba en máximos históricos y el desempleo en mínimos. Esto impulsó un rally que se aceleró con la pandemia, provocando una expansión masiva de liquidez que luego derivó en inflación y nuevos desequilibrios. Lo de recortar tipos en un entorno ya caliente puede crear burbujas ocultas y desequilibrios difíciles de controlar.

4. Japón en los 80: la madre de todas las burbujas

En los años 80, Japón vivió un auge espectacular de su mercado inmobiliario y bursátil. El Banco Central mantuvo tipos bajos para mantener el yen competitivo, lo que alimentó la sobrevaloración extrema de activos. El estallido de esa burbuja dejó al país décadas de estancamiento económico. Esta seguro que ya la conocía. El corolario es que mantener tipos bajos en máximos, pueden disparar burbujas que tardan décadas en sanar.

¿Estamos repitiendo la historia?

Actualmente, el S&P 500 y otras bolsas están en máximos históricos, la vivienda en Estados Unidos (y mayor parte del mundo occidental) también alcanza valores récord y el desempleo está en mínimos. La presión para bajar tipos y la creación de un demandante estructural de deuda mediante stablecoins podrían parecer una solución inteligente para la deuda pública.

Pero:

Bajar tipos en este contexto es echar gasolina al fuego.

El mercado de activos de riesgo, incluyendo criptomonedas como Bitcoin, probablemente tenga un periodo alcista fuerte. Va a ser el activo estrella..y yo sin conocer al Nakamoto jajaja. Ahora en serio, la paquetización en ETF está llevando demanda, dinero fresco a BTC. En lo que llevamos de año más de 120 mil millones USD. Si bajan tipos con alegría puede ser (si no lo es ya) el activo del siglo.

La contrapartida será una burbuja cada vez mayor, con más riesgo sistémico y correcciones violentas cuando la euforia se agote.

Además, la independencia de la Fed está en entredicho, y un banco central bajo presión política puede perder credibilidad, afectando el dólar y los mercados globales.

La historia nos muestra que bajar tipos con mercados ya en máximos no suele acabar bien. Trump y su equipo parecen apostar a que con la Ley GENIUS y una política monetaria más laxa podrán controlar la deuda y al mismo tiempo mantener la economía en crecimiento. El gran riesgo es que este cóctel termine en una burbuja aún mayor, con un precio a pagar mucho más alto en el futuro.

Como no soy un cabrón que les quiere amargar las vacaciones no les voy a poner un gráfico que debería estar en la primera lección de cualquier manual de inversión y que quizá se repita al final de este nuevo ciclo de bajadas de tipos …o si soy un cabrón 🙂 ….venga se lo pongo…La idea es que después de las subidas sin fin, de la exuberancia irracional a las que contribuyeron las bajadas de tipos, siguieron 17 años hasta volver a recuperar los niveles del 2000. No tiene porque volver a pasar. La historia no tiene porque volver a repetirse, pero…

Fuente: Investing.com

Mientras tanto, la batalla por el futuro de Jerome Powell va ser cada vez más dura y de mayor bajeza moral (no debe ser divertido convertirte en el principal obstáculo de los deseos de Trump) y lo que nos toca como inversores es aprovechar la coyuntura de cada momento. Si bajan tipos, festival de subidas. Todo subirá especialmente crypto y empresas de crecimiento. Y si; Europa también, ya lo está haciendo muy bien y, de momento, no hay trazas de cambio. ¿Y si finalmente explota y revienta todo? pues entonces hay que salir, sin dudarlo, y para el que sepa “short selling” (que puede hacerse en modo burdo hasta con un ETF inverso).

Como no que quiero sentirme culpable de su estado de animo inversor, así que ahí va otro gráfico del S&P 500. Máximos históricos y con el mercado rebosante de liquidez que es la gasolina de las bolsas. A dia de hoy puede fumarse un puro. No hay ningún aviso de caida.

Fuente: Investing.com

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

Otra vez. Cuando parecía que las tecnológicas ya habían dado todo lo que tenían que dar, el sector ha vuelto a tirar —y con ganas— del mercado. Esto no es humo, son números. Y sí, quantum computing, otro día que me pille con más ganas de jarana que eso es droga dura.

El SP500, como referencia, en los últimos seis meses apenas ha subido un +0,06%, pero en tres meses ha avanzado +7,56% y en el último mes +6,69%. Si lo comparamos con el ETF sectorial tecnológico más puro del SP500, el SPDR XLK, la diferencia es evidente: +2,09% a seis meses, +15,11% a tres meses y +10,69% en el último mes.

La tecnología vuelve a liderar el impulso del mercado y las acciones que más han tirado en este rally tech:

Las acciones que mas han tirado en tres meses:

Palantir (PLTR)+73,88%

Crowdstrike (CRWD) +51,41%

Amphenol (APH) +49,68%

Y en el último mes:

Super Micro (SMCI) +34,14%

Seagate (STX) +33,73%

Micron (MU) +32,94%

Y las mejores industrias dentro del TECH (subsectores, nichos) que mejor lo han hecho:

A tres meses:

Electronic Components +28,45%

Software Infrastructure +23,28%

Semiconductors +21,92%

A un mes:

Semiconductors +13,83%

Electronic Components +8,66%

Computer Hardware +7,18%

¿Cómo tomar exposición al sector? Además de elegir acciones concretas, se puede diversificar vía ETFs o fondos que permiten seguir el comportamiento del sector. Aquí os dejo un comparativo sencillo, para los fondos simplemente he buscado máxima calidad en la categoria tech de Morningstar y los he escogido prácticamente al azar:

Vehículo

YTD 2025

1 año

3 años anual.

5 años anual.

10 años anual.

TER

Invesco QQQ

-8,09%

+6,22%

+9,82%

+20,52%

+16,99%

0,20%

SPDR XLK

-11,03%

-0,25%

+10,08%

+21,77%

+18,84%

0,08%

Fidelity Global Technology Fund

+3,83%

+16,70%

+9,82%

+22,36%

n/d

~1,5%-2%

Echiquier Space B

+3,44%

+69,35%

n/d

n/d

n/d

>2%

Pero ojo. El fondo Echiquier Space B, aunque Morningstar lo categoriza dentro de tecnología, en la práctica es un fondo temático con fuerte sesgo a defensa y espacio. No es un fondo tecnológico puro como el Fidelity, el XLK o el QQQ. Además, su cartera está cargada de empresas de alta volatilidad y algunas con una discutible calidad financiera.

El Fidelity Global Technology Fund, en cambio, sí es un fondo más representativo de la tecnología global, con buena diversificación y un enfoque de gestión sólido.

En cuanto a los ETF (los que currais vendiendo fondos dejad de leer no es de un ataquerrr¡¡) pues ya ven una de las grandes razones de su éxito: cobran peanuts, prácticamente nada

Pero ya saben que casi siempre les saco el «in the other hand» y no es oro todo lo que reluce. Michael Burry —sí, el de The Big Short— se ha jugado una apuesta bajista fuerte sobre Nvidia (NVDA): ha comprado puts sobre 900.000 acciones.

Mola mucho hablar de «puts» (contra más palabros más parece que sepas cuando es todo lo contario) pero vamos a hacer un ejercicio simple de llevarlo a pasta real. Su jugada no es que haya metido 810M$ (que sería el nominal), sino que probablemente ha pagado en torno a un 7% de prima, es decir, unos 50-60 millones de dólares.

¿Por qué lo hace? Porque aunque Nvidia lleva un rally de +960% desde enero de 2023, hay nubes en el horizonte: competencia emergente (DeepSeek), restricciones de exportación a China (que suponen un 12% de sus ingresos), y expectativas cada vez más difíciles de cumplir. Si no han probado DeepSeek les sugiero que lo hagan. Si realmente ha costado cuatro perras como dicen los chinos (lo dudo pero, vaya usted a saber) las IA occidentales tienen un problema y Nvidia tambien, porque parece ser que la han hecho con chips de segunda división, mucho más accesibles en el mercado, más baratos y más…copiables.

Eso sí, como siempre en estos casos, la información que tenemos es de cierre de trimestre. No sabemos si Burry sigue en la posición o si ya ha cerrado. Recordad: los 13F llegan con retraso.

Conclusión: La tecnología vuelve a tirar, y las oportunidades para el inversor de quality growth están ahí. Los grandes nombres del SP500 siguen siendo relevantes, pero las mejores oportunidades pueden estar en empresas small con potencial de crecimiento bestial. Eso sí, como siempre, con los pies en el suelo, la cartera diversificada… y sin volverse loco con todo lo que lleva la etiqueta “tech”, porque como hemos visto con Echiquier, no todo lo que se vende como TECH es tech (ojo no digo nada contra Echiquier, quizá es Morningstar que un fondo con Thales, BAE, Kratos y más empresas del sector defensa las considera Tech).

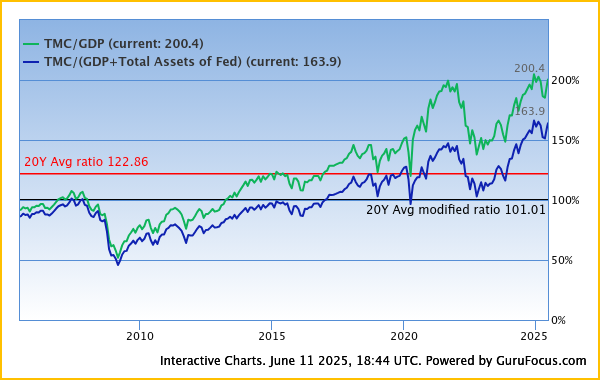

Y claro, no quiero acabar sin poner un indicador. Uno de mis favoritos que como saben es el Buffet Indicator. Marca un 200% cuando el máximo de todos los tiempos es del 200.4%. Que cada cual decida si es una señal de fortaleza y continuación de la tendencia o una señal de valoración extrema.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

«Never try to sell at the top. It isn’t wise. Sell after a reaction if there is no rally.» — Jesse Livermore

Lo primero, disculpas por las ausencias. No voy a entrar en excusas porque ya saben aquello de que todo el mundo tiene una y que todas huelen parecido (y no suelen oler bien). Simplemente anticiparles que estoy escribiendo un nuevo libro de bolsa que se suma a otros proyectos en marcha, lo que, junto a la natural tendencia del género humano a no currar, propicia estas ausencias. Como dijo aquel hombre sabio: «lo siento mucho, me he equivocado, no volverá a ocurrir» 😊

Mientras medio mundo sigue obsesionado con los titulares ruidosos —los aranceles de Trump, sus amenazas comerciales o su retórica de ruptura global—, la realidad es otra muy distinta. Esa política agresiva de enfrentamiento ha funcionado, hasta ahora, como una eficaz cortina de humo. El mercado, lejos de entrar en pánico, ha subido. Y subido con fuerza.

¿Por qué? Porque ya nadie se cree las bravuconadas de Trump (muy recomendable la pelicula de sus inicios empresariales The Apprentice, candidata a dos Oscar además). El efecto sorpresa se ha diluido. Los inversores han aprendido que detrás del ruido puede no haber nueces. Y así, los índices han reaccionado al alza, como si ya supieran que esta vez es diferente… o simplemente irrelevante.

DAX 40 marco mensual: máximos históricosS&P 500 marco mensual: no ha roto máximos que muestren continuidad alcista

Pero ojo, la amplitud de mercado, que ya avisó, todavía no acompaña al movimiento…

NYSE Highs-Lows. Se resiste a caer pero no pinta bien

Cuando se observa la foto global hay algunas partes borrosas: las bolsas suben pero los bonos bajan (suben la TIR por lo que baja el precio). Realmente ni el dos años ni el diez años están dando señales de bajadas de tipos. Las expectativas de inflación no ayudan. Sigamos, las bolsas suben pero el oro, considerado un activo refugio, sube como nunca y el BTC, otro refugio ante la decadencia de la moneda fiat, también está en máximos.

Bono USA 2y el canario en la mina. Se resiste a caer anticipando bajadas de tipos. Oro en marco mensualBitcoin-USD: el invento de Nakamoto sigue rompiendo máximos

Lo cierto es que soy un firme creyente del precio. Precio y solo precio como mejor indicador de lo que ocurre y, de momento, el precio no da señales de que debamos romper nada. El mes de abril fue una montaña rusa que, sinceramente, cada vez más pienso que ha sido simple y llanamente una manipulación de mercado por parte de Trump, que de la misma manera que ha ido a los países árabes a hacer negocio, sus negocios, creo —y es una opinión conspiranoica personal y así deben tomarlo— que la movida de los aranceles estilo hermanos Marx (“hoy te pongo 150% y si rechistas te lo subiré al 247%, pero si te portas bien te lo bajo al 68% y mira… como me pillas de buenas lo dejamos en un 20%”) no ha sido más que una burda manipulación del mercado para beneficio de… pongan ustedes el nombre.

Pero mientras miramos para otro lado, el verdadero problema se cuela por la puerta de atrás. Moody’s ha bajado la calificación de Estados Unidos. No es solo una letra menos: es una advertencia seria. El bocinazo del primer aviso. Detrás de esta rebaja hay una preocupación real por la capacidad del Tesoro de mantener sus compromisos si sigue gastando más de lo que ingresa. La calificación de deuda es, al fin y al cabo, una medida de confianza. Y esa confianza está tambaleándose.

Esto se suma a una situación fiscal que ya rozaba el absurdo. Con un déficit de casi 2 billones de dólares previstos para 2025, y más de 7 billones en vencimientos que habrá que refinanciar (o sea, emitir más deuda para pagar la anterior), estamos jugando con fuego en una habitación llena de gasolina. Lo de los bonos subiendo del 4.8% al 6% puede parecer poca cosa, pero eso significaría caídas del 25-30% en precios. En el activo supuestamente más seguro del mundo.

El gráfico representa el déficit americano. La linea horizontal es la diferencia entre superávit y déficit. A ver, pongámonos serios. Resulta que la primera potencia mundial, que va como una moto, la que innova, la que inventa, la que tiene pleno empleo, la que los salarios son altos, la que tiene mucha menor burocracia que Europa…tiene un déficit fiscal del 6.8% y aumentando (la tendencia muestra un claro empeoramiento). Pues no se yo pero muy bien no pinta.

Ustedes saben que la estrella mediática de la campaña de Trump fue Elon Musk y el plan DOGE (Department of Governmente Efficiency) que era una iniciativa para optimizar gastos en la administración pública. Ustedes también saben quien es Elon Musk, uno de los empresarios más brillantes de la historia, un tipo que trabaja 100 horas semanales o más, un tipo exigente y mandón, un tipo creativo, brillante, mentalmente muy fuerte…pues se ha ido a toda castaña cuando ha visto como esta la cosa.

Sabemos que será por la deuda. Descarten desde ya los aranceles, las guerras lejanas y el puesto de Melody en Eurovisión. No frivolizo con lo de guerras lejanas, conocemos las guerras que quieren que conozcamos pero en el mundo pasan muchas cosas que ni nos enteramos: https://www.elpais.com.co/mundo/el-2025-recibe-un-mundo-en-guerra-hay-56-conflictos-y-guerras-activas-0449.html Artículo de Hugo Mario Cárdenas en El País del 5 de enero… 56 guerras que implican a 92 países (ya he escogido El País para que no me digan tonterías de fango, bulos y giladas varias…). Y esto es así siempre. Así que, preste toda la atención humana que considere a cualquiera de estos 56 conflictos. A todos si quiere, pero atención financiera ni media. No tienen impacto real salvo ruido a corto plazo.

2. No nos enteraremos. Reventará un banco o le volverán a bajar el rating a Estados Unidos, o habrá un susto en Japón (ojito con Japón…) o qué sé yo… el hermano de Sánchez estrenará una ópera en la Ópera de Viena y nos callará la boca a todos… cuando venga no nos enteraremos… pero de momento no ha venido y hay cositas para ir haciendo…

Bolsas europeas van como un torpedo (no me escondo: soy de los que pensaba que América iba a seguir como una moto y nosotros como una bicicleta. Y está siendo al revés).

Hay nichos que mirar con mucha atención: energía limpia (eléctricas), quantum computing, inteligencia artificial, defensa, bancos. Además ahora invertir en pistolas y bombas va a ser «inversión solidaria» y ESG jajaja…ay con la Union Europea…

Bonos a corto y medio plazo siguen dando muy buenos cupones y se pueden urdir estrategias con el cambio euro-dolar para invertir en cupones americanos.

Pero reitero mi línea de pensamiento de que la deuda es la que va a matar este ciclo (no pregunten el cuándo porque eso no lo sabe ni Powell).

Buffet Indicator

El Buffet Indicator sigue mostrando lo que ya sabiamos: que la valoración global del mercado está tocando niveles máximos de la historia. ¿Puede seguir subiendo? Por supuesto, y hacer un doble tirabuzón con salto parabolico. Pero las valoraciones son las que son y no son atractivas.

Deuda sobre PIB en Estados Unidos

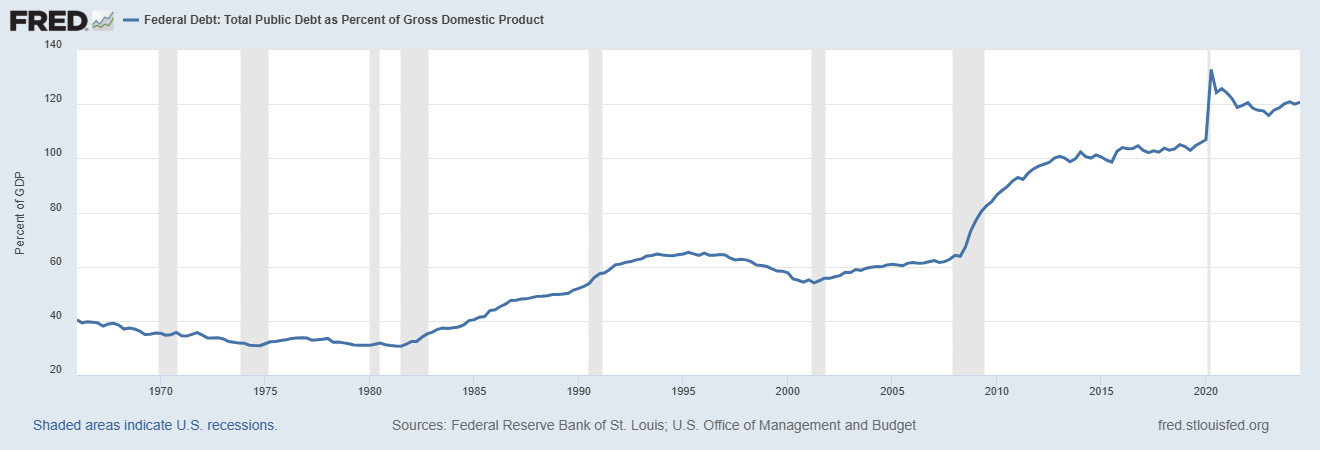

Es una cabronada despedir el artículo con este gráfico pero es la bicha que nos morderá la entrepierna: la deuda. Insisto en la idea que les he expuesto con el déficit: una potencia economica innovadora que tiene toda la tecnologia con alta productividad con el mejor capital humano y con una economia a toda máquina y está en niveles del 120% y mostrando otra vez tendencia alcista… si ahora está así ¿qué pasara cuando el crecimiento se tome un descanso?

De momento carpe diem: bonos a corto y medio, nichos de tecnología y energía muy concretos, Europa y bombas. Invertir en bombas ahora es cool y sostenible además. O al menos es lo que dicen los que saben.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

Compramos lotería de Navidad sabiendo que la probabilidad de que nos toque “el gordo” es del 0.001% (1 número entre 100.000). Leemos el horóscopo para ver qué buena nueva nos predicen los astros aunque sepamos que es una patraña. Y consultamos a nuestro gestor bancario, para que nos diga que es lo que va a pasar en los mercados en los próximos doce meses aun sabiendo que no tiene ni repajolera y nos va a soltar el rollete que le ha preparado su gestora de fondos (que tampoco tiene la menor idea).

Yo voy a ser más breve: tampoco tengo la menor idea de qué puñetas va a pasar en los próximos doce meses. Ni yo ni nadie. Ni Trump debe tener aún claro qué hará a partir del 20 de enero cuando ya tenga el bastón de mando. Pero no subestime al gestor de su banco. Este año la moda va a ser el diferente retorno que se prevé entre los mercados americanos y europeos y va a utilizar palabros como “desacoplamiento” entre Estados Unidos y Europa y si es un poco guais va a decirle “decoupling” porque cree que da mayor autoridad a su discurso. Seguramente también utilizará un “market divergence” para explicarle el distinto comportamiento entre índices y clases de activos y cuando venga una corrección, que vendrá (spoiler del final), le dirá que es momento de un “flight to quality” que no es más que invertir en activos buenos por fundamentales hasta que escampe.

Conocer el futuro no es posible. Lo siento. Pero analizar el momento del mercado y razonar sobre posibles escenarios si es factible. Vamos allá.

Sobre el contexto económico y geoestratégico no me alargaré. Ya lo conoce. Sabemos que Estados Unidos sigue en un fuerte crecimiento, que tiene una inflación que está costando horrores que se normalice y que las medidas previstas con las políticas de Trump son a la vez expansivas (más crecimiento económico) e inflacionarias (reducción de impuestos, imposición de aranceles a Europa y China e incremento del gasto). La Fed ha cumplido con las bajadas de tipos anunciadas por aquello del “que no se diga”, pero también ha avisado de que si el crecimiento económico sigue a este ritmo y la inflación no baja, seguramente el recorrido de reducciones de tipos va a ser mucho más corto de lo que ya habían descontado los mercados.

En Europa, la cosa pinta diferente. Alemania está para el arrastre en términos de crecimiento y con elecciones a la vista y nos tiene en un “¡Ay, madre!” en el ambiente. La inquietud es que los teutones son el principal pagador del presupuesto de la Unión Europea, y claro, alguien tiene que seguir costeando la fiesta. No vaya a ser que un día salgan elegidos unos malvados germanos que, oiga usted, se pregunten cómo es posible que en España tengamos trenes y aeropuertos de primera mientras ellos se apañan con poco siendo los que ponen la tela. Y por si no fuera suficiente, el segundo pagador tampoco anda muy fino: Francia está completamente perdida. A Macrón se le están acabando los conejos en la chistera y tiene un buen guirigay montado en el gobierno (cuatro primeros ministros en un año no es poca cosa). Pero los europeos no tienen nada que temer ¡siempre queda España! La economía que más crece en la eurozona. Ya lo dijo nuestro presidente Pedro Sánchez el pasado mayo “la economía española va como un cohete”. Hace unos años, en septiembre del 2007, también éramos los que más crecíamos en Europa y nuestro entonces presidente, José Luis Rodríguez Zapatero dijo “El gobierno ha situado a España en la Champions League de las economías del mundo”. Lo que pasó a partir del 2008 ya lo conocen. Ojo con aquello de que la historia no se repite pero rima.

Opiniones todos tenemos pero esto son números. Simple comparativa entre el valor del mercado de acciones americano y el valor de la economía. Es el indicador favorito de Warren Buffet y el abuelo está vendiendo sin parar y sentándose encima de una montaña de liquidez. ¿Qué puede seguir subiendo? Si, sin ninguna duda. Pero por valoración macro no está en precio y es algo a tener presente.

2. Pero siguen en fuerte tendencia alcista y las variables monetarias apoyan el movimiento

He utilizado un gráfico mensual para quitar el ruido del día a día. El ruido del “hoy sube, compre a saco” y “hoy baja, se acaba el mundo”. Alguien muy sabio dijo una vez: «el gráfico mensual no engaña». Para hacerlo más fácil todavía le he añadido una media aritmética simple de 12 meses

Fuente: investing.com // S&P 500 barra mensual en escala logarítmica

Tanto el S&P 500 como el Nasdaq Composite, el rey la reina de los mercados de acciones mundiales muestran fuerte tendencia alcista. Precio por encima de la media y media con clara pendiente alcista. No hay más preguntas señoría: cuando el precio habla el resto de indicadores enmudece.

Fuente: investing.com // Nasdaq Composite barra mensual escala logarítmicaFuente: investing.com / Eurostoxx 50 barra mensual escala logarítmica

El Eurostoxx 50 ya no es tan bonito como los americanos. La tendencia es alcista (máximos más altos y mínimos más altos) pero el precio ya se está peleando con la media y se ven bastantes meses negativos. De hecho la sensación olfativa es de formación de techo.

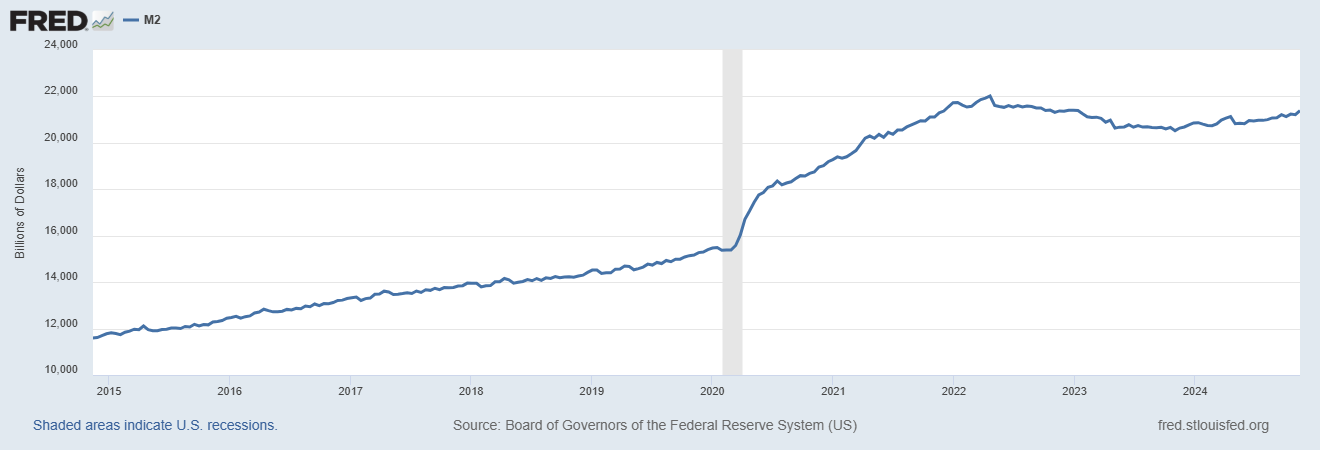

M2 americana visión cortoplacista: la oferta monetaria ha vuelto a tomar pendiente alcista

Tanto la M2 americana (oferta monetaria) como los niveles de deuda sobre PIB siguen ofreciendo un fuerte soporte a la liquidez del sistema. Esto no lo baja nadie salvo que sea a la fuerza. Por poner cierto contexto histórico, en los Estados Unidos el porcentaje de deuda sobre PIB en 1980 era de apenas el 31%, en el 2000 ya era del 54% y hoy es del 120%. Dicen los gurús que la madre de todas las crisis vendrá por esta burbuja de deuda.

Deuda pública americana en porcentaje del PIB

3. Los “bond watchers” aún no se creen la bajada de tipos y las manos fuertes están acumulando liquidez

¿Se creía que el único que utilizaba palabros era el gestor de su banco para impresionarle? Los vigilantes de los bonos son los institucionales que mueven billones de dólares en el mercado. Las notas a dos años americanas que son por excelencia el canario en la mina de los tipos, siguen resistiendo a bajar sus tires (el retorno efectivo que ofrecen y que tiene una relación inversa con el precio del bono). Hasta que no rompan la caja por debajo no se van a creer que la Fed va a bajar tipos en serio.

Fuente: investing.com // Bono americano a dos años

Por otra parte los institucionales muestran una prudencia extrema. Niveles de liquidez inusuales. Muchísimo dinero esperando mejores precios (seguro que ha leído que Buffet tiene más de 3240.000 millones en billetes esperando su oportunidad. Vuelva a leer la cifra e intente entender la magnitud, es más de dos veces la capitalización de Inditex). En el chart que nos ofrece http://www.bravosresearch.com podemos ver el volumen récord de liquidez en fondos monetarios.

Para mi no son mercados principales (salvo oro), pero son buenos indicadores de la marcha de la economía global. China ha sido hasta el momento, perro ladrador y poco más. No ha confirmado nada de las grandilocuentes historias que vende su gobierno. Un subidón sin continuidad y niveles de volatilidad no asumibles.

Fuente: investing.com // ETF FXI sobre empresas chinas en USD

El petróleo muestra debilidad y falta de orientación. Parece extraño cuando Oriente Medio es un polvorín y nos hablan de «tercera Guerra Mundial» por el conflicto ruso-ucraniano. Sinceramente pienso que si de verdad la situación geoestratégica estuviese tan mal, el petróleo estaría por las nubes.

Fuente: investing.com // ETF USO sobre el petroleo West Texas

El oro es inversión clave y parece que va a seguir siéndolo mientras los gobiernos sigan fabricando billetes día sí, día también. A más billetes en la calle menos valor real de la moneda, que es uno de los argumentos favoritos de los criptobros.

Fuente: investing.com // ETF GLD sobre oro fisico, de los mayores ETF del mundo

El bitcoin ha hecho récord y ahora le toca un descanso. No me pregunte que es. Desconozco si va a convertirse en una reserva de valor tan fuerte como el oro o estamos ante un tulipán. Yo no aconsejaría a nadie que invirtiese a largo plazo en cripto, pero especular…se puede especular hasta si Jessica es de verdad la sobrina de Ábalos o es otro tipo de relación 🤡

Fuente: investing.com // Bitcoin barra mensual

5. El verdadero indicador del miedo es el High Yield

El High Yield son los “bonos basura”, los que no tienen grado de inversión. Son los más rentables cuando la cosa va bien y los peores cuando va mal (este año sin ir más lejos, la categoría de fondos de Morningstar “bonos de alto rendimiento global” está dando casi un 14%) . Tomo como proxy el ETF de referencia de Ishares que mueve más de 13.000 millones y tiene más de 1.200 emisiones. Tendencia alcista pero con aplanamiento de la media y llamada de atención.

Y acabamos con la reina del mercado: Nvidia

La tendencia es alcista y ahora me voy a tirar a la piscina sin agua: le toca una corrección. Observarán que los últimos meses muestran un movimiento errático que podría ser un proceso de distribución y estar formando un techo. OJO, esto es puro olfato, puro cara o cruz. Puede tomar norte (alcista), sur (caídas) o seguir sin ir a ninguna parte pero mi impresión es que toca corregir y ya saben que «cuando corrige Nvidia, corrige el mercado». Los analistas fundamentales me dirán que no hay razón para el desasosiego, crece ventas, crece earnings (ya se lo dije, yo también sé palabros), pero el precio ahora está subiendo sin convicción y tiene pinta de proceso de distribución (el Buffet de turno que cuando quiere vender suelta a la prensa que Nvidia va a doblar, triplicar y hasta quintuplicar beneficios para que usted y yo compremos porque se nos escapa el tren). Insisto, es puro olfato. La tendencia es alcista y los números van como un tiro.

Fuente: investing.com // Nvidia barra mensual escala logarítmica

En conclusión:

1.En este momento no tenemos constancia de indicadores fiables que muestren que tenemos una recesión a la vuelta de la esquina. Es cierto que hay alguna alerta como la curva de tipos o la Regla de Sahm pero el escenario central es que la economia va a seguir creciendo.

2.Estados Unidos crece, ha crecido y va a seguir creciendo. Europa regula, ha regulado y va a seguir regulando. Decidan si invierten en economías que crecen e innovan o en economías burocráticas y caducas. Es lo del “decoupling” que le explicará su gestor mejor que yo.

3.En los Estados Unidos lo de bajadas de tipos acentuadas está por ver. En Europa, por desgracia, seguramente no quedará más remedio.

4.Por reversión a la media se me hace muy difícil pensar en mercados direccionalmente alcistas en 2025. Cuando el rendimiento del mercado se aleja de la media por exceso tiende a revertir. Mi escenario central es alcista pero con correcciones más o menos severas.

5.Por valoración también se me hace muy difícil pensar en mantener la tendencia alcista hasta el infinito. Los mercados no están en precio. Sigo pensando en correcciones.

Bolsa americana si, especialmente en dos categorías que poco tienen que ver: megacap, que son las empresas con una capitalización superior a los 200 mil millones. Son los que mueven el mercado, los siete magníficos incluidos. Y también las microcap que son las que capitalizan entre 50 y 300 millones. Son empresas muy pequeñas que, como subconjunto del mercado, lo han liderado en los rankings de los últimos seis meses, tres meses y un mes. Desconozco si es un tema puntual o un atisbo de tendencia, pero la evidencia obliga a seguirlas.

Bolsa europea muy seleccionada, intuyo más chubascos que sol. Bonos con duración europeos si pero…, bonos con duración americanos de momento esperar, emergentes ni hablar, oro si y bitcoin también cuando corrija. Bonos de calidad con baja duración y monetarios, esos siempre.

Y no me enrollo más. Espero que saquen alguna idea y si no, que al menos se hayan entretenido.

Dicen los modernos que si felicitas las fiestas de forma tradicional y católica eres poco menos que ‘extrema derecha’… Pues saben qué: ¡Feliz Navidad y próspero Año Nuevo! Sí, de la de siempre, la de toda la vida, con su belén en el que no pueden faltar los Reyes Magos, sus villancicos y su espíritu cristiano. ¡Ah! ¿No quedó claro? Pues lo repito con gusto: ¡FELIZ NAVIDAD! 🎄»

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

“La inflación es siempre y en todas partes un fenómeno monetario” Milton Friedman / Nobel de Economía 1976

La recesión más anunciada dicen. Se ha hablado tanto de la “próxima recesión” que ya no sabemos dónde estamos. Como soy un ferviente creyente de que el dato mata al relato, vamos a ver algunos datos y luego que cada cual haga su propia valoración. Lo malo de la economía es que no hay verdades absolutas. Aunque una de ellas, es que la inflación es un fenómeno monetario, por mucho que a nuestros gobernantes no les convenza.

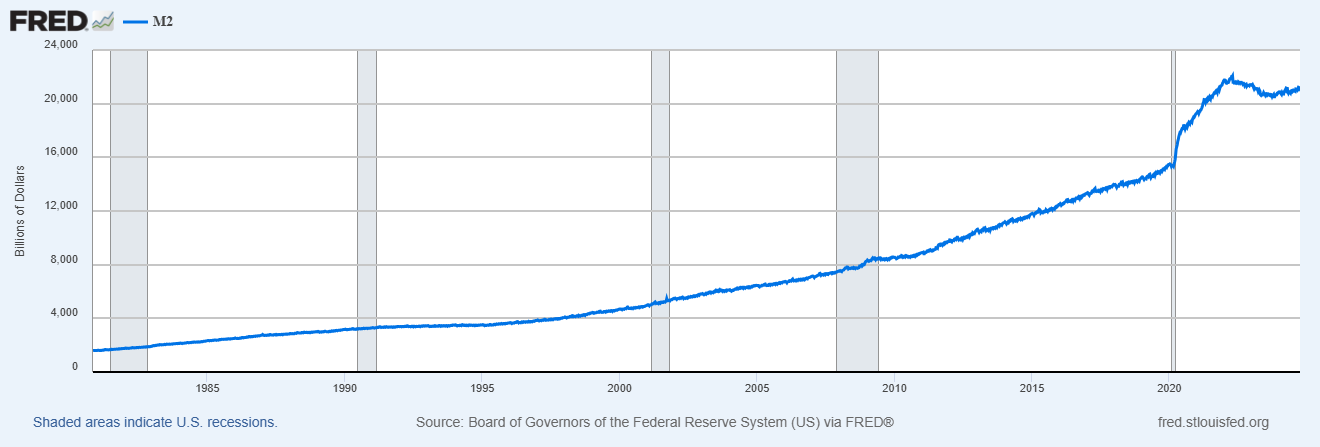

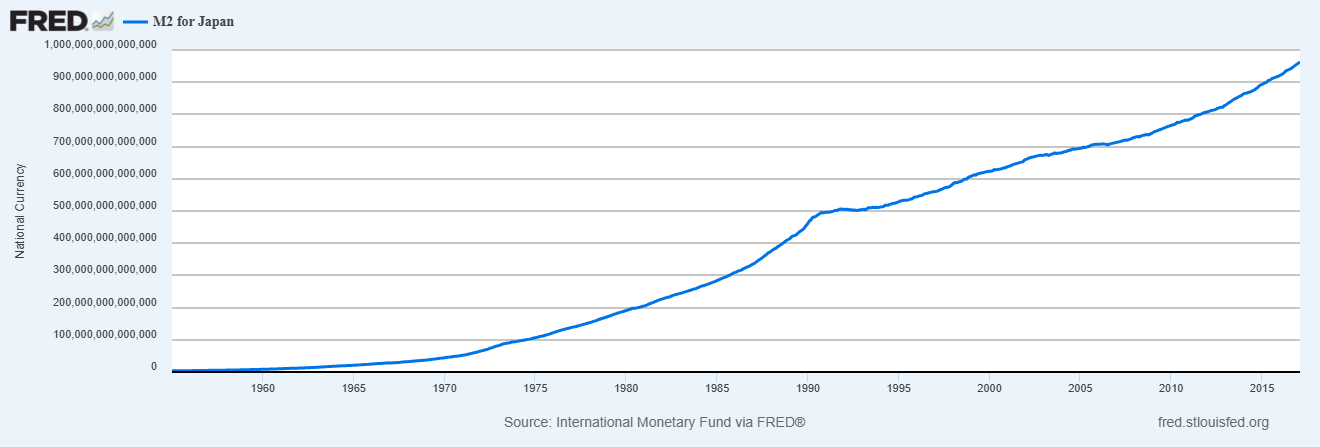

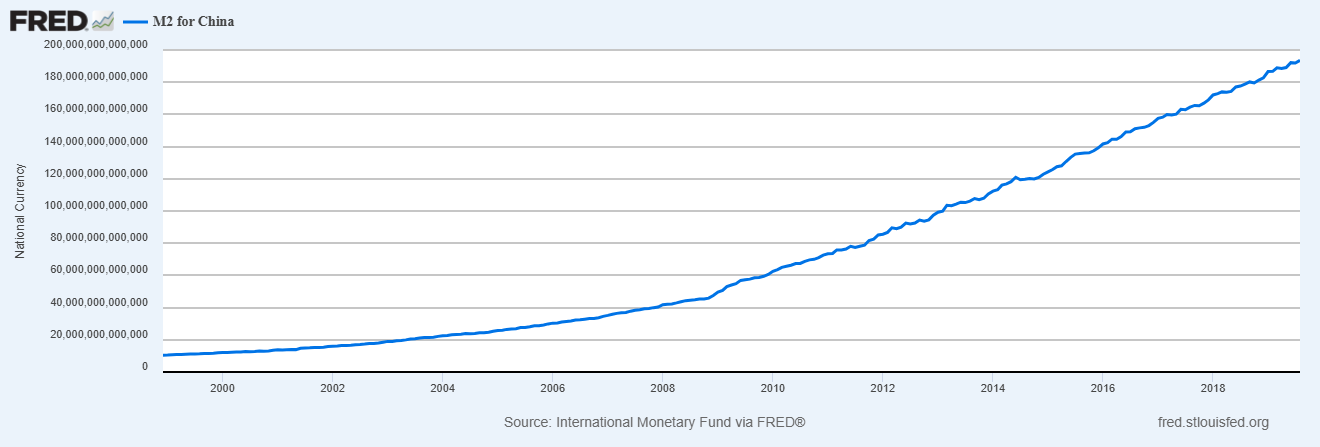

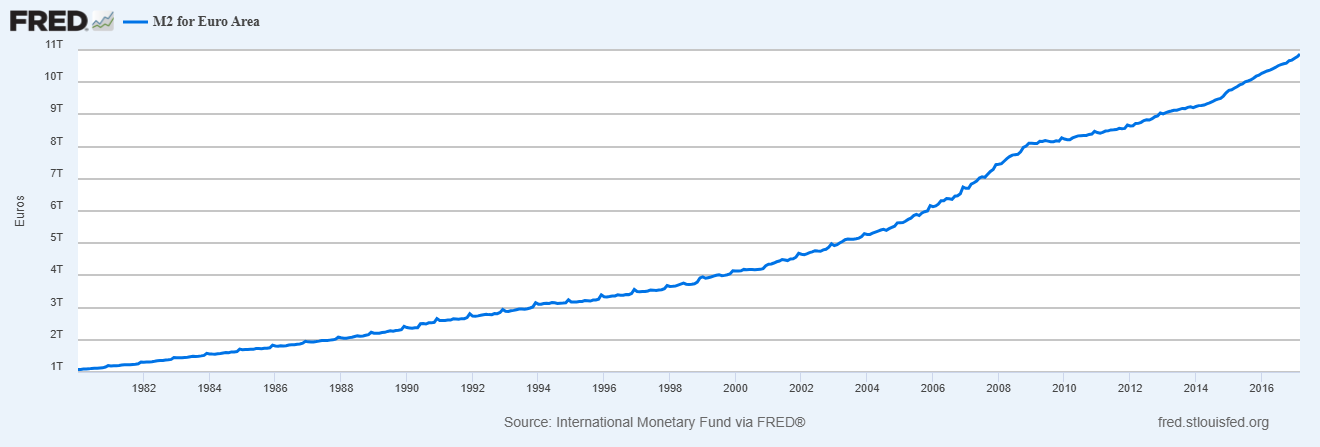

Crecimiento de la M2

Entendamos la M2 como una medida de la oferta monetaria, incluye efectivo y depósitos líquidos, es la medida de la liquidez que tiene una economía.

La M2 se ha disparado en los últimos años. Cierto, sí, hubo pandemia, pero en la postpandemia la M2 no se está reduciendo. En realidad muestra otra vez datos al alza. ¿La razón? Porque a nuestros dirigentes les gusta mucho gastar. La casa es grande y hay dinero para todo. Para todo lo que me de votos claro está.

El daño colateral del ingente aumento del dinero en circulación fue la inflación. Nos han vendido el relato de que la inflación era transitoria, porque estaba motivada por factores de oferta. La explicación nos la dan los datos como siempre. Observe el crecimiento de las curvas de la oferta monetaria y verá como no han parado de crecer. Puntualmente los factores de oferta pueden incidir, claro está, pero a largo plazo es la oferta monetaria la que provoca inflación. Lo malo de los números es que son tozudos. Observen los gráficos y saquen sus propias conclusiones.

Importante: en un mundo globalizado el dinero no tiene barreras. No es solo la M2 americana, es la M2 de las principales economias. Todos son fabricantes de dinero al por mayor, sin fin y sin barreras. Verán por este orden la curva de la M2 de Estados Unidos, de Japón, de China y de la zona euro. Cortesia Fred St.Louis (puede ampliar los gráficos haciendo click sobre los mismos).

Crecimiento de déficit público

Dos conceptos complementarios. Deuda sobre PIB y déficit público. Sigo con un post muy espartano y me ciño a la información objetiva. Si tomo como referencia la gran recesión del 2008, el ratio deuda/pib americano era del 64%. Hoy es del 120% prácticamente el doble. Vuelva a leer. Se ha doblado la deuda sobre el pib con el brutal incremento del pago de intereses que eso supone y el riesgo financiero en el que pone a la economia. A la par en mala gestión del déficit, vamos nosotros y nuestros amigos franceses. En 2008 la relación deuda/pib española era del 39.60%. Han leído bien. Si se puede 😊. En 2023 cerramos con el 105.10%, bastante más del doble. Nuestros vecinos del norte, les enfants de la patrie tenían en 2008 un 69.80% y cerraron 2023 en el 109.90%. Bueno, pensarán, «mal de muchos consuelo de tontos. A fin de cuentas, todo el mundo se ha endeudado». Todo el mundo no. Alemania tenía una relación deuda/pib en 2008 del 65.20% y en 2023 del 62.9%. Recemos, y lo digo muy en serio, recemos mucho para que Alemania no despierte un día y haga como los ingleses. Nos íbamos a enterar de la diferencia entre “economía real” y “economía financiera” de tal forma que se nos quitaria la tonteria de «economía que va como un cohete» (gráficos cortesia de Fred St.Louis)

Y si hay deuda, hay que pagar más intereses que es uno de los motivos, entre otros, de que el déficit público en los Estados Unidos sea superior al 5% y parezca que no haya forma de enderezarlo. Si tomamos como referencia el Tratado de Maastrich, se consideraba que un deficit publico aceptable estaba en un máximo del 3% sobre pib.

El recorte del deficit publico es las politicas más retadoras a las que se puede enfrentar un gobierno porque, o bien aumentan impuestos (malo para los votantes), o bien recortan gastos (malo para los votantes) o ambos a la vez (doblemente malo para los votantes). No hay ningún gobierno que tenga la voluntad de recortar el deficit publico. Esta tarea solo se asume cuando no hay más remedio, cuando las circunstancias te obligan a ello.

¿Y cuándo no hay más remedio?

Cuando la inflación se te dispara porque has financiado el déficit imprimiendo dinero ¿les suena?. Entienden lo del oro y lo del bitcoin.

Cuando tienes que aumentar la emisión de deuda publica cada vez más para financiar tu prespuesto.

Cuando las agencias de calificación te bajan el rating porque tus cifras emperoran. El resultado es aumentar el coste de tu deuda, lo que te lleva a más déficit y a tener que imprimir más deuda pública y si no se para se puede entrar en un circulo vicioso (precisamente lo que está ocurriendo).

Señal de alerta: curva de tipos

Es una asunto que he tratado ampliamente en otros post pasados. Desde un punto de vista estadístico la curva de tipos invertida (el rendimiento a dos años es superior al rendimiento a diez años) se ha mostrado como un indicador casi infalible de recesión una vez la curva se desinvierte. Y ya se ha desinvertido. Las franjas verticales en gris marcan recesiones. Comprobarán que la curva invertida es un «no te escapas», aunque no sepas exactamente el porqué (en realidad no hay un «porqué», hay un conjunto de factores que sumados te llevan a la recesión).

Los bonos dudan de la Fed (de momento)

La Fed ha anunciado bajadas de tipos. De hecho ya ha iniciado el ciclo y el mercado sigue esperando más. Seguramente es lo que ocurrirá pero los bonos, de momento, no bailan al son de la Fed.

Las notas a dos años -el indicador por referencia para seguir a la Fed- bailaron muy pegadas al banco central en el ciclo de subidas sin dejar ninguna duda, pero ahora, están que si, que no…de hecho la rentabilidad ha rebotado fuerte desde mínimos y lo mismo con el diez años. Ha formado una figura chartista conocida como triángulo que muestra indecisión. Esta es una situación transitoria que cambia a diario con la cotización de esos instrumentos de renta fija, pero me causa cierta extrañeza que ante discursos tan contundentes, aún se lo estén pensando. Desde luego si el dos años, rompe el soporte y tira para abajo con fuerza no tendré ninguna de duda, pero de momento no lo está haciendo. Parece que el mercado exige más rentabilidad al tesoro americano, cosa que no es de extrañar viendo el cuadro que pinta.

Lo que a usted seguramente le interesa es saber cómo está el mercado y no el peñazo de macro que les he metido. Pues está caro. No impide que pueda seguir subiendo y estar aún mucho más caro, pero la relación entre la capitalización del mercado y el pib americano está en máximos históricos. Es el famoso Buffet Indicator, y por cierto, hablando del sabio de Omaha, parece ser que está vendiendo hasta los muebles. Be careful.

Para especular haga lo que quiera. Siempre se puede especular si sabe encontrar los activos adecuados, al alza o a la baja, pero para invertir vaya con prudencia, porque ni Kamala ni Trump tienen la varita para solucionar los desequilibrios de la economia americana que, tendrán que equilibrar en algún momento.

Dicen que si parece un pato, nada como un pato y grazna como un pato, probablemente sea un pato. Para acabar este post diria que “si tiene la deuda pública disparada, el déficit público fuera de control y la oferta monetaria crece sin fin, ándese con ojo”. El tsunami vendrá, no sabemos el cuándo ni el tamaño de la ola. Es más, casi les puedo anticipar que vendrá cuando los medios nos digan que estemos tranquilos. Recuerde además que el primer año presidencial es el malo. Es en el que pueden apretar más ya que los votantes no tenemos memoria y a los cuatro años no recordamos las jugarretas que nos hicieron el primer año. Por no acordarnos, ni de los cambios de opinión nos acordamos a la hora de votar.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

“Lo único que nos separa de la muerte es el tiempo” Ernest Hemingway

No se asusten. No pretendo hacer un post de decesos. Aunque la certeza de la muerte me sirve como pensamiento base de otra certeza: la economía son ciclos y tras un ciclo expansivo viene un ciclo recesivo. Transgrediendo el pensamiento de Hemingway a cuestiones más vanas, podríamos decir que “lo único que nos separa de la recesión es el tiempo”. Y es cierto. Y el tiempo que falta para que llegue la recesión es cada vez más corto.

Publico este post un día antes del dato de la inflación americana que se publicará mañana 15 de mayo a las 14.30 hora española. Si estos días han leído prensa económica o boletines sobre la cuestión, parece que todo gira alrededor de este dato; “si es inferior al 3.5% (última referencia), es promercados y las bolsas y bonos subirán (baja la tir sube el precio)”, pero “sí por desgracia el dato es algo peor, será un mal dato que atrasaría la anunciada bajada de tipos”….Es decir, si sale una decimilla por debajo, todo fantástico y si sale una decimilla por arriba nos va a caer el cielo sobre la cabeza… ¡por favor! Esto es entretenimiento para monos.

Recordarles que los “especialistas” esperaban varios recortes en 2024, se hablaba entre seís y siete recortes y ahora ya solo se habla de dos, y para este cambio de opinión, apenas han necesitado unos pocos meses (de diciembre 2023 a mayo 2024). No me extraña que nos den sus previsiones de tipos a través de un documento muy raro que lo llaman “diagrama de puntos”. Es para que no se entienda y no nos demos cuenta que a los sesudos les pasa lo mismo que a cualquiera de nosotros: tampoco tienen ni repajolera de lo que va a pasar mañana. Solo recordarle que éstos son los mismos que le decían que tranquilo, que la inflación era “transitoria”. Que daño nos hacemos nosotros mismos por no tener memoria. Es evidente que el dato tendrá impacto en los mercados, incluso un impacto relevante en el corto plazo, y nada más. Los mercados van a seguir alcistas de momento, salvo que realmente la cosa no vaya de pocas décimas y el dato sea espeluznante.

Mi punto de vista es que con las elecciones europeas encima y las americanas en noviembre, los que mandan no van a dejar que se les caiga el tinglado. Si el dato de inflación es bueno estupendo, trabajo fácil. Y si es malo, no hay problema, mantendrán los tipos ajustados para cubrir las apariencias pero por otra parte pondrán a trabajar la fontanería financiera para dar liquidez al mercado a través de operaciones de mercado abierto, repos y facilidades de descuento. Es decir, soplar y sorber a la vez que para un banco central si es posible (y de hecho lo hacen). Se molestan tan poco en disimular, que el BCE está aventurando que podría bajar tipos antes que la FED…jugada pésima que nos haría importar inflación (la energía se paga en dólares), pero que a nivel político queda estupendo “somos independientes de los Estados Unidos…” 🙂

Ya no entro en la situación geopolítica: en la guerra interminable de Ucrania y en el enésimo conflicto en Oriente Medio, porque últimamente estoy más conspiranoico que el coronel Baños y seguramente veo fantasmas dónde no los hay. Pero me da a mi que Alemania no se está enterando de la jugada, porque claramente -en términos económicos, no humanos- es el gran perdedor del conflicto y si Alemania va mal, que es el que nos paga la fiesta…toda Europa va a ir mal.

La pregunta que todos nos hacemos y que lamentablemente no tiene respuesta es ¿cuándo llegará la recesión”. Apunten lo siguiente:

1/ El primer año del ciclo presidencial suele ser débil. Es el año que el nuevo presidente tiene que hacer reformas, luego lo arregla en el tercer y cuarto año antes de las nuevas elecciones. Es decir, a partir de las elecciones americanas, en 2025, cojan la tabla de surf que seguramente vendrán olas.

2/ El mejor anticipador de recesiones sigue marcando recesión. Me refiero a la curva de tipos. En X vi publicado lo siguiente por parte de Wall Street Silver que da que pensar “La curva de rendimiento lleva invertida más de 500 días. Sólo hemos visto esto 3 veces en la historia: 2008, 1929, 1974. Las 3 terminaron con crash bursátil de más del 50%». La historia no se repite pero…rima.

3/ Las notas a tres meses también han sido un buen indicador adelantado de recesiones. Observen que cada vez que la rentabilidad llega a máximos y se gira a la baja precede a una recesión. Esto es muy importante. No es “curva invertida=recesión” es “desinversión de la curva=recesión”. Ahora mismo se ha aplanado. Aún no está girando a la baja…pero girará.

La segunda pregunta es ¿cuál será la razón de la recesión?

Nadie lo sabe. Cada recesión tiene sus propios detonantes. En los Estados Unidos están muy preocupados por el mercado inmobiliario comercial. Hay especialistas que dicen que hay activos que han perdido hasta el 80% de su valor y tienen que refinanciar, lo que dará lugar a quiebras de bancos y las quiebras de bancos a…vaya usted a saber.

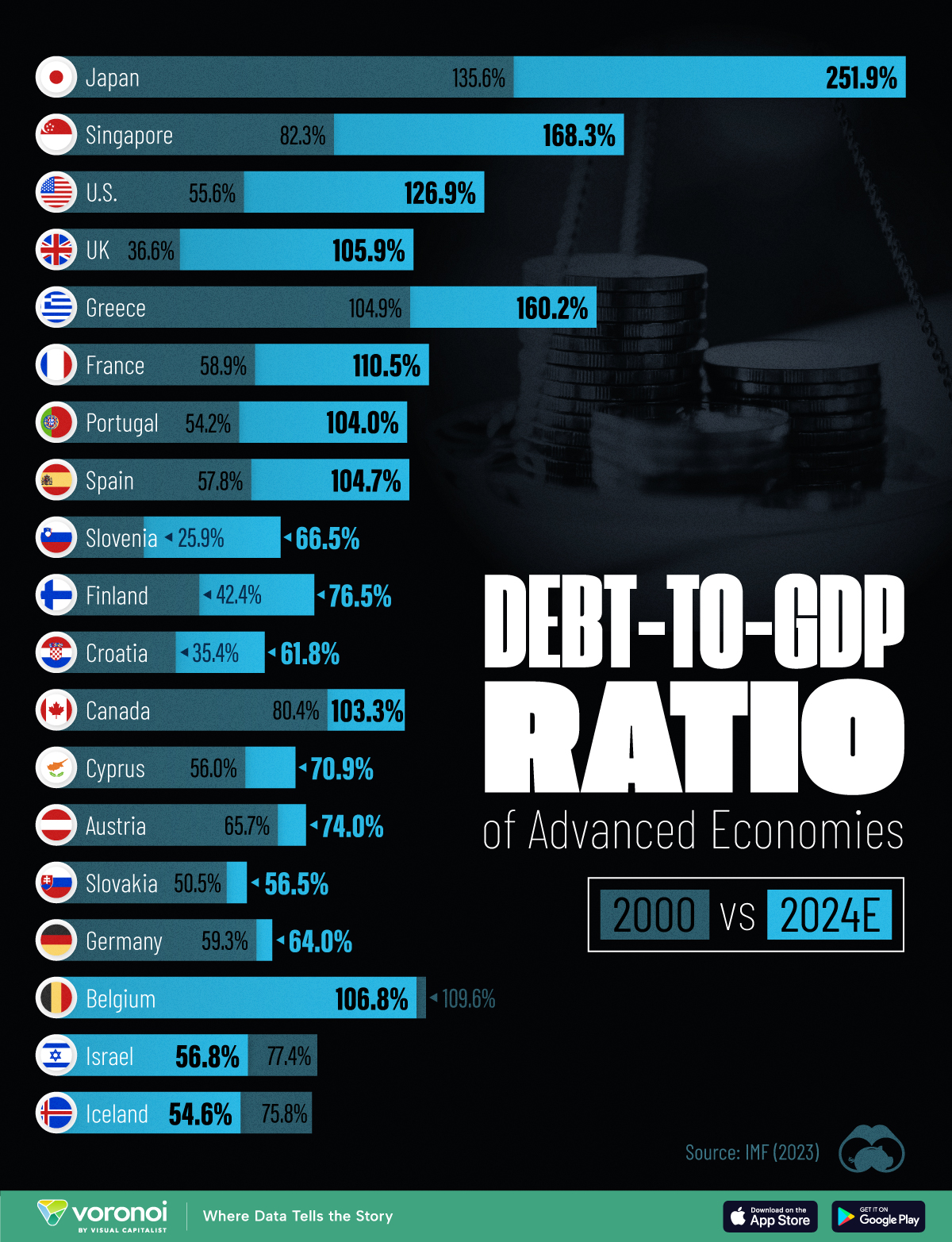

Yo me inclino por la ingente montaña de deuda. Es de aritmética básica, si hay recesión el PIB cae, con lo cual el ratio Deuda / PIB empeora aún más. En el gráfico que incluyo a continuación (fuente: www.visualcapitalist.com artículo de Marcus Lu) verán que la cosa no da para mucho más. La comparativa es año 2000 y año 2024 (datos previstos). Es que Estados Unidos ha pasado del 55.6% al 126.9%, Francia del 58.9% al 110.5%, España del 57.8% al 104.7%…los ingleses del 36.6% al 106%…pues a este dato reduzcan el denominador, el PIB..y verán como nos entra la risa. No se cómo, ni se cuándo, pero en algún momento esta broma se tiene que cortar. Y se cortará cuando los que mandan de verdad decidan que hay que hacerle un reset al sistema. Lo malo es que el reset nos lo van a cargar a nuestras espaldas. Al tiempo.

Por cierto, entre los superendeudados ¿no encuentran a faltar a un país importante? Me refiero a Alemania. Los teutones han pasado de un 59.3% a un 64%. Es decir, además de pagarnos la fiesta, mantienen políticas de control del gasto público serias y responsables. Y aun tenemos los santos coxones de llamarlos “el enfermo de Europa”..me rio yo si el enfermo de Europa hubiese cometido la misma irresponsabilidad que americanos, franceses y españoles, entre otros, y tuviese su deuda/pib en un 105% y no en el 64%…¿Cómo estaría su economía con esa magnitud de gasto público? Se lo digo ya: como un portaaviones. DAX en máximos historicos.

En el corto rabioso y, repito, salvo que los nuevos datos de la inflación sean espeluznantes, esté tranquilo. El mercado está alcista, mandan los toros. Ni concentración en los siete magníficos ni gaitas, la amplitud de todo el mercado americano (NYSE dónde cotizan alrededor de 3.200 acciones) es claramente alcista, hay muchos más valores subiendo que bajando. La gráfica de Nuevos Máximos netos del NYSE también es alcista y por poner algo europeo les he puesto el mercado de referncia que es el DAX.

$NYAD (semanal) en máximos y claramente alcista. El fondo del mercado, hoy, es bueno.

$NYHL (semanal) los nuevos máximos anuales superan claramente a los nuevos mínimos anuales. Confirman la fuerza del mercado.

Cuando la recesión se acerque, habrá señales en los mercados. Especialmente en la renta fija, pero de momento y como ya he indicado, manda la demanda y sigue siendo momento de largos.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros

A punto de acabar el año, todos los fantasmones que nos dedicamos a la cosa de las finanzas no podemos resistirnos a predecir cómo será el año próximo. Aunque no tengamos ni idea (que no la tenemos) y no podamos predecir el futuro con precisión, sí contamos con datos interesantes que podrían ofrecernos una visión aproximada. ¡Vamos a profundizar en ellos!

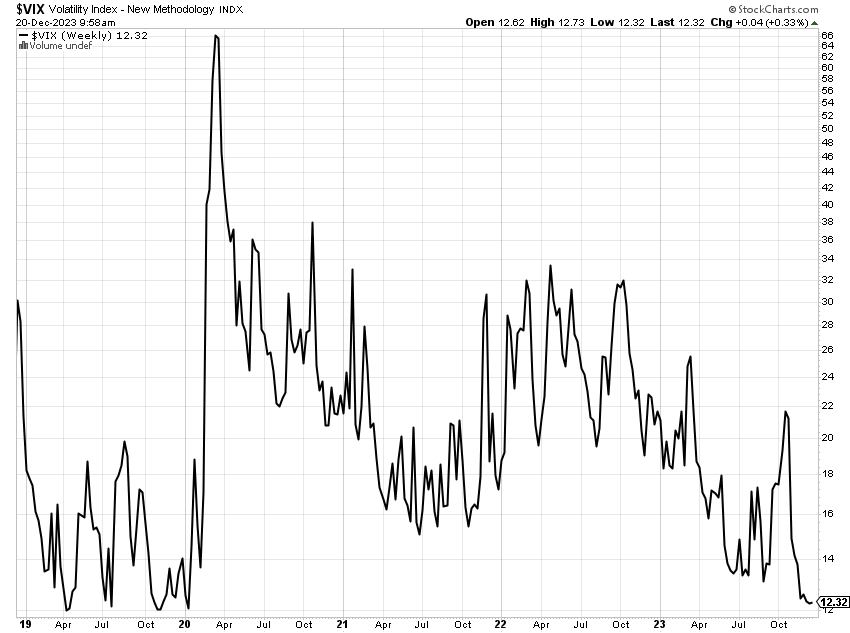

Niveles del VIX: ¿Se avecina una buena racha?

Verán en el gráfico del VIX que desde finales de 2019 (inicios del 20) el VIX no habia estado en unos niveles tan bajos. Cuatro años sin tocar suelos.

¿Qué nos indica esto? Históricamente, cuando el VIX cae por debajo de 15, el S&P 500 tiende a experimentar rendimientos positivos durante los próximos 6 a 12 meses. Según Leuthold Group, este patrón ha mostrado un promedio de rendimiento del 10,9% a los 6 meses y un 15,7% a los 12 meses. Parece indicar un año potencialmente próspero.

Cuarto año del ciclo presidencial: ¿Un buen momento?

Los datos estadísticos del cuarto año del ciclo presidencial son alentadores. Las cifras promedio, medianas, modas y desviaciones estándar nos muestran que este período suele ser positivo en términos de rentabilidad. ¡Un buen augurio para el 2024!

Estadística pura:

La rentabilidad promedio anual es del 10.7%

La mediana del 11.4%

La moda del 10.00%

La desviación estándar del 12.6%

Mejor año fue el 1928 con un 76%

Peor año el 2008 con el -37.8%

Mejor periodo de agosto a diciembre

Peor periodo de marzo a julio

Poco que añadir. El cuarto año es, en términos estadísticos, un buen año

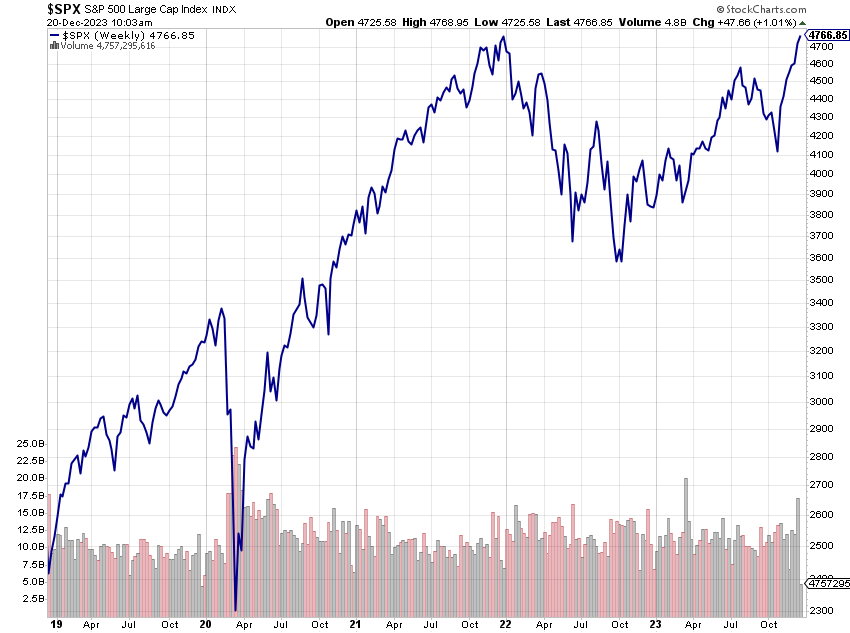

Máximos históricos: ¿Razón para la cautela?

La fiesta está que revienta. El S&P500, Nasdaq 100, Dow Jones y DAX están todos marcando máximos históricos. Esto suele ser positivo para quienes ya están dentro del mercado, pero para quienes planean ingresar, conviene mantener la calma.

En las últimas ocasiones que se ha dado esta circunstancia las cosas no han ido demasiado bien a posteriori:

En 1999 el S&P, el Nasdaq y el DAX coincidieron en máximos históricos y vino la crisis puntocom

En 2007 el S&P, el Nasdaq y el Ftse 100 coincidieron en máximos históricos y vino la Gran Recesión (los ninjas, las subprime y todo aquello)

Y oiga, aunque parezca de Cuarto Milenio, otro dato que me inquieta es que el mejor cuarto año de la historia del ciclo presidencial americano con un 76% de rentabilidad fue el 1928…¿sabe lo que ocurrió al año siguiente?…En fin, este dato sería aplicable a 2025 y aun seguimos con el 2024. Partido a partido.

Por cierto, los siete magníficos han sido el mayor motor del mercado, pero no el único motor como a veces parece que nos quieran convencer. El S&P con los siete magnificos da una rentabilidad del 25%, pero sin ellos del 14% que tampoco es para hacerle ascos.

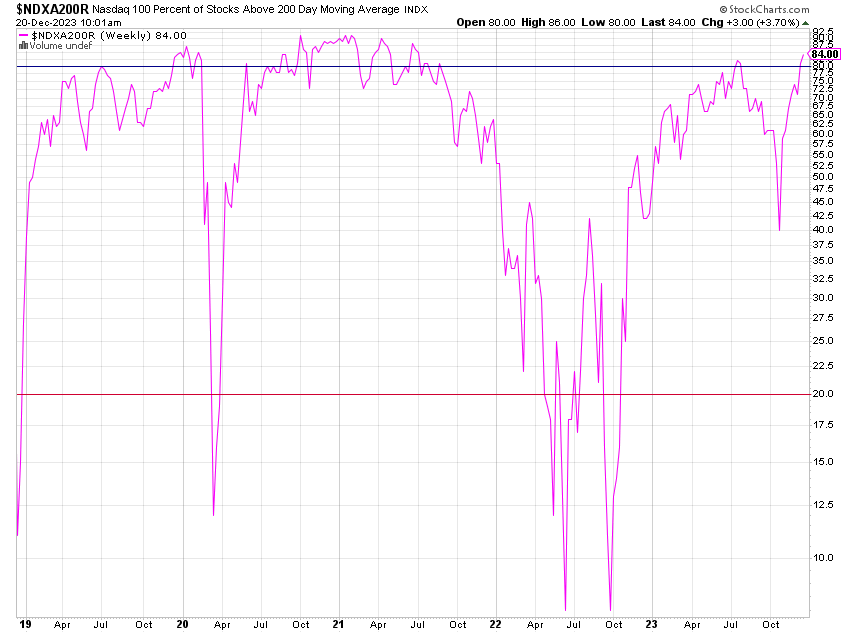

Ahora bien, en el corto plazo los niveles de sobrecompra son excesivos y a mi juicio el mercado necesita un respiro. Más del 80% de las acciones del Nasdaq están por encima de su media de 200 periodos. Excesivamente alcista, excesivamente sobrecomprado.

Curva de tipos invertida: una señal de alerta

Este asunto ha salido tanto en medios que ya cansa…pero no se canse porque es de las pocas verdades de las finanzas.

Y vuelvo a los números. En un estudio de la FED que abarca desde 1955 a 2021, la curva se ha invertido 23 veces. De las 23 veces, se han dado recesiones económicas en 20. Eso es un 87% de “éxito”. En las tres ocasiones que no se produjo una recesión (1966, 1980 y 1998) la duración de la curva invertida fue de muy pocos meses.

El mismo estudio indica que cuando la curva está invertida durante un año la probabilidad de recesión es del 83%. Cuando son dos años del 87% y cuando son tres años del 90%. Ahora mismo y desde julio de 2022 ya llevamos un año y medio y sigue.

Es decir, lean lo que lean y opinen lo que opinen los que saben, las probabilidades de una recesión económica son muy altas. Ahora bien ¿cuál es la clave? La clave queridos amigos es que la recesión no se produce con la curva invertida, se produce precisamente cuando se desinvierte. Repito, el dolor se produce en la desinversión de la curva, así que atento porque entonces las probabilidades de que se produzca una recesión son muy altas.

Bancos centrales: reflexiones sobre los tipos y la inflación

Quisiera compartir dos reflexiones, una optimista y otra que plantea interrogantes.

La buena noticia es que los tipos reales son positivos, superando la tasa de inflación. Esto indica que la posibilidad de nuevas alzas en los tipos está completamente fuera de la mesa. Es más probable que se mantengan estables o disminuyan, pero no volverán a subir en el corto plazo.

La duda que me surge se relaciona con el comportamiento de los tipos en caso de normalización de la inflación, algo que aún no podemos afirmar con certeza. Es vital entender que aunque la inflación esté mejorando, no está descendiendo, debido al persistente efecto base. Este fenómeno se refiere al aumento abrupto en la inflación, lo que distorsiona las lecturas al medirla en términos interanuales. Recordemos que en octubre de 2022, la inflación en la eurozona alcanzó un 10.6%. Tales niveles tan elevados generan una percepción distorsionada de la evolución de este indicador. Debemos esperar para observar cómo se comporta la inflación una vez que se disipe este efecto base, verificando si realmente disminuye en un entorno normalizado.

Para ilustrar este punto, voy a utilizar un ejemplo exagerado pero perfectamente válido: supongamos que el año pasado, tuve un descontrol alimenticio como nunca he tenido y gané 10 kilos (el 10.6% de inflación). En contraste, este año solo he aumentado 3 kilos. Aunque he mejorado la tendencia a engordar, al ganar menos peso, todavía no he logrado adelgazar, manteniéndome en la misma cifra del año pasado, pero con 3 kilos adicionales más.

Existe un riesgo latente: si una vez se elimine la distorsión del efecto base, la inflación se mantiene significativamente por encima del 2% (mandato BCE), podría ser complicado reducir los tipos de interés según lo anticipado por el mercado

Sectores a liderar: ¿Dónde enfocar la atención?