El Popu (Banco Popular) nos ha dado hoy un susto de muerte. Megaampliación de capital. Caída del 26.5%. Pienso en los pobres traders que acababan de entrar en el rebote de soporte fuerte. Yo mismo lo estuve valorando, tanto Pop como Cabk. Anuncio de supresión de dividendo para 2016.

¿Qué pasa con el Popu?

-Amplia capital en 2.500 millones

-Fija un precio para la nueva emisión de 1.25 euros por acción

-La ecuación de canje es de 13 nuevas por 14 viejas

¿Qué consigue?

Lo que busca es mejorar sus ratios de solvencia (apartado que está regulado y se tienen que cumplir si o si) y mejorar el ratio de cobertura de la morosidad (tiene dotado un 40% aprox cuando el promedio de la banca es del 50% aprox).

¿Cómo lo veo?

Para llegar a niveles promedio en cuanto a ratio de cobertura de morosidad tiene un gap de 4.700 millones de euros. Por lo tanto con la ampliación no le llega. Gana poca pasta por lo que tampoco parece que lo pueda cubrir con el beneficio que genera. Va a cabrear a algunos accionistas vip como Allianz….parece más una jugada de ir tirando que de extirpar el tumor. Se ha publicado en algún medio que viene una reestructuración de personal y cierre de oficinas al canto (acostúmbrense a esto que es un puro tema generacional. Va a más y en pocos años la red bancaria española a la mitad. Al tiempo). Diría que es una mejora parcial de la solvencia del banco, que va a venir acompañada de una reestructuración de personal y oficinas. Súmele un precio de la acción por los suelos y el Popu se nos convierte en el oscuro objeto del deseo de otros bancos españoles. Y extranjeros también aunque el sector no esté para mucha fiesta.

———————————————————————-

Otro susto, muy de moda estos días, viene de un artículo publicado en Marketwatch “Las siete inequívocas señales de que un mercado bajista se está aproximando” del que los medios patrios se han hecho eco (algunos poniendo la fuente y otros en plan cosecha propia). Les dejo el link. La verdad es que no me impresiona y es uno más de esos artículos de que como el PIB americano se está debilitando y las compañías están presentando peores beneficios y otras cosas más, viene un oso que nos va a dar un zarpazo serio.

http://www.marketwatch.com/story/7-unmistakable-signs-that-a-bear-market-is-approaching-2016-05-23

———————————————————————-

¿Quieren más sustos? El primer ministro japonés Shinzo Abe dice que podría estar gestándose otra crisis como la de Lehman. Pónganse de pie y apláudanle. Este señor es un campeón. Es decir, Shinzo querido, has multiplicado por tropecientas veces el balance del banco del Japón fabricando yenes a lo bruto; estás emperrado en mantener una guerra de divisas para depreciar el yen al precio que sea….y nos avisas que podría venir otra crisis como la de Lehman….esto es como si en mi pueblo se quema el bosque y el que da el aviso lleva todavía la antorcha en la mano. Tampoco me impresiona.

Como se imaginan, un servidor no tiene la menor idea de si viene otra crisis como la de Lehman o viene un superciclo alcista pero la verdad es que no parece que venga otro 2008 u otro 29.

No en el corto plazo.

Si que les digo que lo que están haciendo los bancos centrales (multiplicar varias veces sus balances) y el aumento de deuda mundial (que sí, que no la baja ni Dios, no hace más que subir) tendrá consecuencias…algún día.

A nivel macro:

Estoy convencido que, más pronto que tarde, Estados Unidos subirá los tipos otro cuartillo. Mire usted, con el petróleo otra vez a 50 dólares barril, con un “Indicador Adelantado” bueno (ojo, salvo en expectativas de consumo que es un agregado relevante), con una “venta de viviendas de segunda mano” en máximos de tres meses, con unos “pedidos de bienes duraderos” fortísimos, con “viviendas iniciadas y permisos de construcción” también buenos, “ventas minoristas” no bueno, lo siguiente….oiga, para mí lo preocupante seria que no subiera ese cuartillo. Recuerde que parte de la crisis 2008 se atribuye a los bajos tipos de interés mantenidos por Greenspan más tiempo del debido. De hecho la Tir del bono americano está repuntando lo cual podría ser un síntoma que el mercado ya descuenta la subida.

El Brexit se ha transformado en el Bremain (la permanencia). Todos tranquilos. Fíjense que en el mundo del análisis financiero la capacidad de acierto que tenemos es muy limitada…pero la de inventarnos estupideces es infinita…del Brexit al Bremain…y además la diremos con fruición en cualquier reunión con inversores para que parezca que somos alguien.

El IFO alemán (importante encuesta sobre situación y expectativas de la economía) bueno también, superando expectativas.

El cuadro de brocha gruesa de la macro es de políticas monetarias expansivas (BCE; BOJ, BOE, todos salvo FED), que la FED podría subir un cuartillo pero que es una subida sana y necesaria ante una economía que tira, que el petróleo ya está en el nivel de equilibrio que se esperaba para este año (50$) y que los ingleses parece que se quedan dentro del redil. Y además, más allá de sustos como el del Popu, los bancos están haciendo los deberes (a la fuerza) y aun con problemas de balance (banca italiana, banca portuguesa, ¿Deutsche?) son mucho más sólidos de lo que eran en 2008.

Duerman tranquilos. Con un ojo abierto porque la torta vendrá en algún momento con los experimentos de los bancos centrales, pero no vivimos un entorno en el que parezca que venga otra Gran Depresión como la del 29 que no hay semana que alguien no la vaticine.

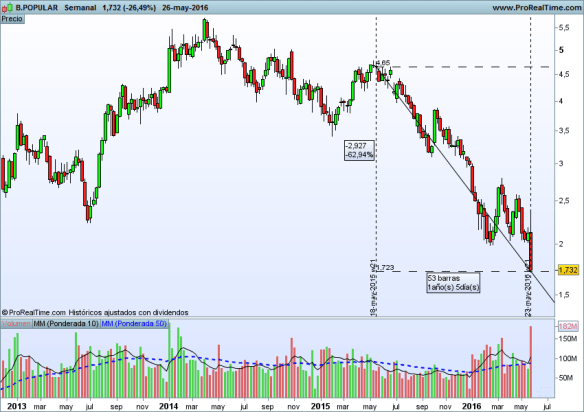

Les dejo con el gráfico del Popu cortoplacista. Los que entraron hace un año pierden un 63% (sin dividendo). Esto si es un buen susto.

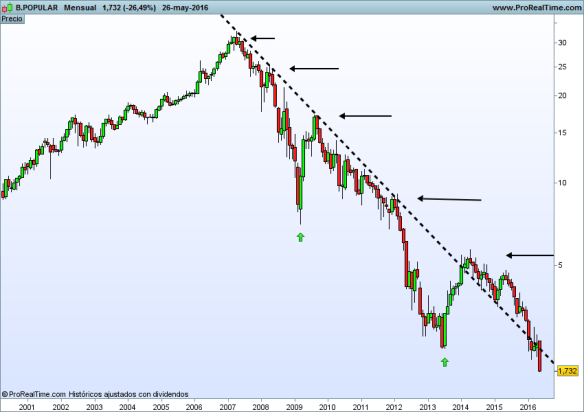

Y me despido con otro gráfico del Popu, esta vez largoplacista (marco temporal mensual). Fíjense que más allá de los pronósticos, los análisis de las casas de inversión y las declaraciones de su management, desde 2007 no ha dejado de ser un valor bajista salvo en 2014 que rompió por un brevísimo espacio de tiempo la línea de tendencia. Por lo demás dos tendencias secundarias, en 2009 y 2013 para comprar y salir y poco más. Bajista y bajista. Contra más profundizo en la visión técnica de los mercados más me gusta la simplicidad de la línea de tendencia.

Buena inversión ¡¡