“ El riesgo significa que pueden pasar más cosas de las que van a pasar” Elroy Dimson

Está la cosa últimamente de un gris que asusta. Abundan los titulares negativos que como una gota malaya van mermando nuestra confianza en los mercados y en el (todavía) ciclo alcista que estamos viviendo.

¿Hay para tanto? Es lo que voy a intentar desgranar con este post.

Crecimiento: seguimos en una fuerte expansión, que es una situación previsible después de sufrir una pandemia. Lo que no sabemos es hasta cuándo. El FMI está revisando las previsiones a la baja, aunque a nivel mundial sigue dando un crecimiento global del 5.9% para este año y del 4.9% en 2022. Hay factores importantes, conocidos ya por todos, que ya afectan al crecimiento y que si se cronifican van a complicarnos la vida a todos.

Energía y materias primas: lo del precio de la luz ya se ha convertido en un clásico en la prensa diaria. Paradójico que ocurra con un gobierno socialista cuando la que le montaron a Mariano por mucho menos fue de órdago. En fin. La energía está cara, y con precios altos en el suministro energético es muy difícil mantener la inflación bajo control. Titular del Cinco Días el pasado miércoles “Los precios industriales se disparan un 23.6%, su mayor alza en 44 años por la energía”. Las materias primas lo mismo, acero, cobre. Lo cierto es que la energia y las materias primas no dejan de subir y el impacto en la industria y en la actividad económica en general es tremendo. Ya ni quiero entrar en el problema de los semiconductores porque me alargaria, pero pensemos que los semiconductores son el petroleo moderno: todo precisa chips. Si la energia y las materias primas no normalizan sus precios van a tener una incidencia importante tanto en el ciclo como en la inflación.

Inflación: sigue (y va a seguir siendo) la gran cuestión ¿Es transitoria o es permanente? Los bancos centrales dicen que es transitoria, en las encuestas a analistas también sale por mayoría que es transitoria. El consenso es que más pronto que tarde se normalizará y se quedará en un rango del 2.00%-2.50% (hemos visto cincos ya). La mayor parte de gestores firmarían un escenario “normal”. Normal significa que la economía crece de forma lineal, sin recesiones ni acelerones por encima del potencial y la inflación se mueve en un rango del 2.00%-2.50%. Este escenario volvería a ser idílico para la inversión, porque ayudaría a rebajar la ingente deuda de los gobiernos y las empresas (la inflación es un reductor natural de deuda), permitiría normalizar tipos, que seguirían siendo atractivos y en los mercados se volvería a la forma tradicional de invertir: lo bueno sube y lo mala baja (los value están rezando por un escenario así…)

Pero que sea un escenario idílico no significa que sea el que tiene que ocurrir. Es más, si todo el mundo espera este escenario… es posible que nos encontremos otros y que bien por una inflación más alta de lo debido, bien por un crecimiento más bajo de lo deseado, o por la combinación a la vez de ambos (estanflación al ataque) nos encontremos en otra situación.

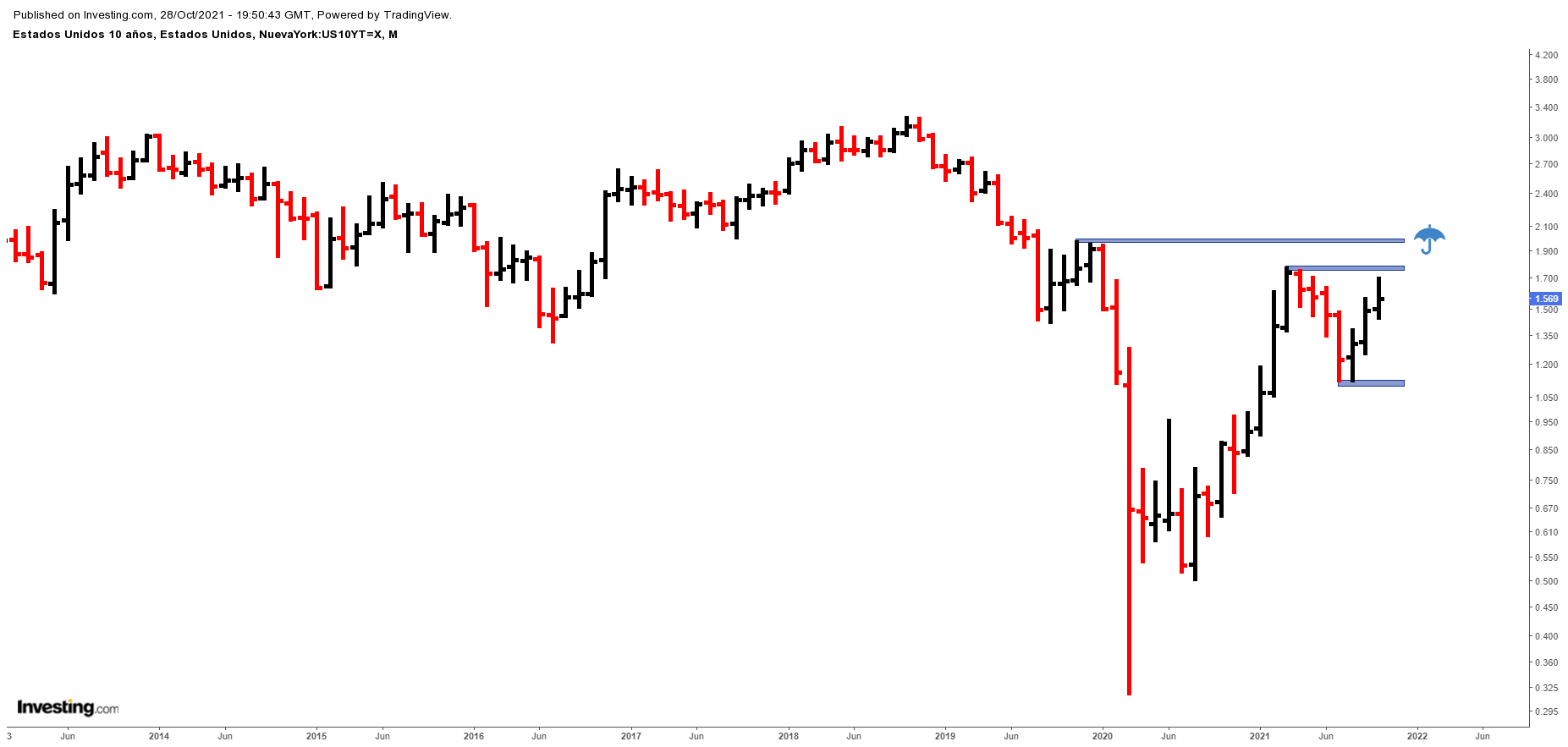

El TNote despues de un despegue vertical hasta la zona del 1.75% se frenó. Corrigió y ya está nuevamente tocando el 1.60% y con aspecto de que volverá a tensionar los tipos. Si rompe el 1.75% la siguiente resistencia y nivel clave por su fuerte impacto psicológico es el 2.00%. ¿Sabe por qué he puesto un paraguas como icono? Porque si rompe el 2% mejor buscar resguardo.

Políticas monetarias: es posible que el trabajo más difícil del mundo sea dirigir un banco central en estos momentos. Decidir si mantienes el pedal a fondo, o empiezas a frenar y con que intensidad es una labor muy complicada. El FOMC (los que toman las decisiones de política monetaria en el FED) ya ha anticipado que no subirán tipos hasta el cuarto trimestre del 2022. Falta un año. Eso sí, van a empezar con el tapering (reducir la compra de bonos y otros instrumentos financieros) mucho antes. Se prevé que en lo que queda de año van a dar alguna señal al mercado en ese sentido. El FOMC es muy cuidadoso con los detalles y trata al mercado con mano de seda: “reducir” significa que si antes compraba por 100 ahora comprará por 95, pero no significa que deje de comprar deuda de golpe. El mercado va a seguir teniendo una liquidez muy elevada.

La gráfica no requiere explicación: si antes del covid la masa monetaria crecía con fuerza, con el covid ya ha sido una orgia de dinero. Observen la aceleración de la pendiente a partir del 2020.

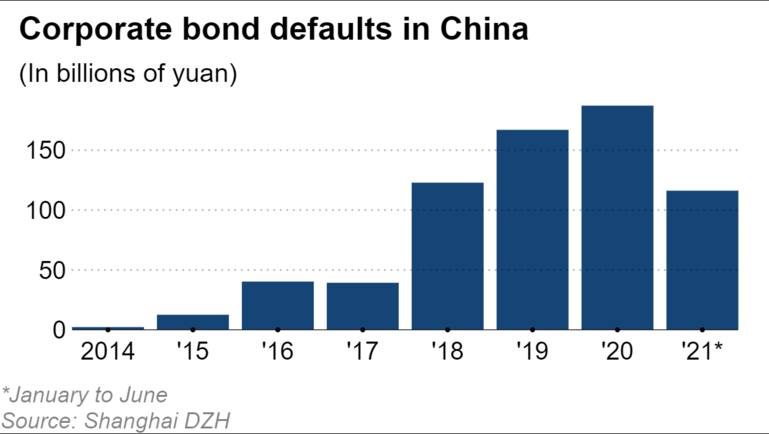

Evergrande: ¿el nuevo Lehman? De momento no. Solo hay que ver la reacción del mercado. Cosquillas que sirvieron a los periodistas para justificar unos días de caídas. El problema es que Evergrande no es un caso aislado, en el primer semestre 2021 China ha batido el récord de todos los tiempos de impagos de bonos con 18 billones de dólares.

Covid: a nivel financiero el covid es el pasado –y lo digo desde el respeto al aspecto humano y social de la pandemia-. De tanto en cuanto aparecen noticias alarmantes con nuevas variantes o con grupos de ingleses en Benidorm que parece que cuando se cuecen expanden el covid…(hay noticias que no sé como no avergüenza los jefes de informativos…).

Resultados empresariales: en general batiendo previsiones. Buenos datos. No hay riesgo por ahí. En las compañias S&P se esperaban medias del 25% y se está por encima del 30%. Además, la morosidad sigue sin aparecer. Una vez más recordar el efecto anestesia que suponen los Ico, los Cesce, la Sepi….hay empresas que se curarán y tirarán para adelante y otras no, pero hoy por hoy, la morosidad es escasa.

Entrando ya en el juego de las elucubraciones, no preveo un cambio radican en los mercados en el corto rabioso si las condiciones se mantienen. El tapering no debe darnos miedo porque lo harán bien, nos van a telegrafiar paso por paso sus movimientos para que nadie se ponga nervioso. El mercado está absorbiendo la inflación sin grandes vaivenes (de momento) y del asunto Evergrande ya ni se habla, aunque a mi juicio los datos globales de default en China son preocupantes y pienso que requieren mayor atención que la que le están dando los analistas.

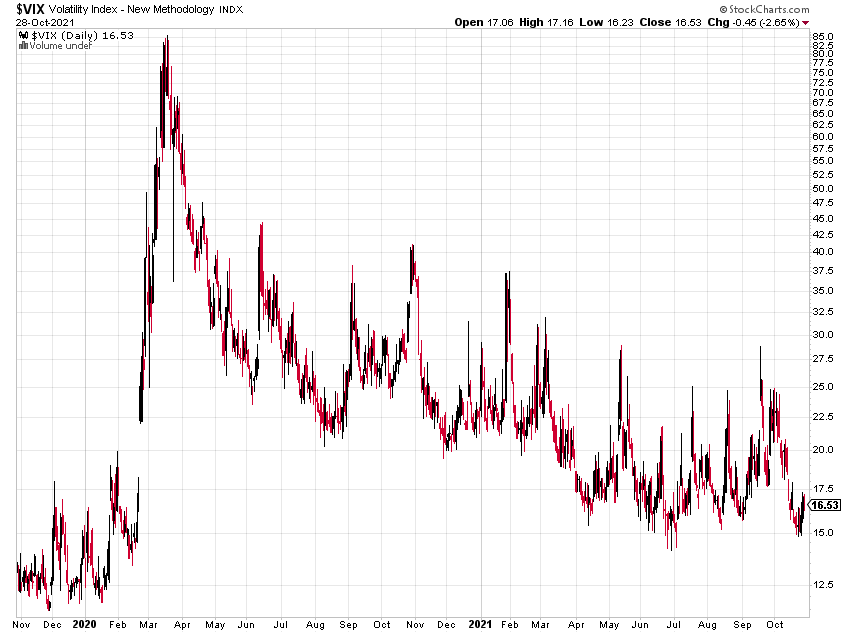

No me entusiasma el mensaje de la linea AD (valores que suben menos valores que bajan en el NYSE) que podria mostrar cierta distribución (algún experto considera que la distribución de manos fuertes a débiles lleva tiempo en marcha ante un posible cambio de ciclo), pero por otro lado el VIX muestra una complacencia absoluta. No hay miedo.

En resumen y yendo a aspectos concretos de la gestión que es lo que les interesa. Mi opinión es que a día de hoy hay que evitar en lo posible la renta fija con duración, esta si va a sufrir seguro. La renta variable de calidad, tanto americana, como europea y, apunten, emergente; puede formar parte de la cartera y aquí viene un problema serio para los gestores de carteras ¿Cómo se construye una cartera con renta fija sin duración y bolsa? La opción pasa por buscar nichos concretos de renta fija con muy buenos gestores al frente. En lo que que va de año el high yield global en euros lleva más de un 10%, los bonos americanos referenciados a la inflación cubiertos llevan cerca de un 9% en euros y una categoría más amplia y menos compleja como son los flexibles globales, están en un promedio del 4.80% que está requetebién en el entorno de tipos ultrabajos que nos movemos. Cierto es que Europa no va a la velocidad americana y aquí la renta fija tradicional sigue dando alguna oportunidad más. En bolsa muchas sorpresas y categorías a las que, en general, tenemos poca exposición. Se podría decir que los satélites se han comido al core: energía por encima del 80% (todos los datos YtD y en euros), Vietnam tocando el 80% también, el capital riesgo (el índice de compañías de capital riesgo cotizadas) en euros buscando el 70%, las pequeñas y medianas francesas por encima del 60%, India por encima del 52% (insisto, rentabilidades ya en euros, no en moneda local ni dólar), los mercados frontera (países en vía de desarrollo pequeños) buscando el 50%…hay vida más allá del S&P500 y del DAX…pero hay que currárselo.

Consejo: la TIR del Tnote va a ser un buen chivato de la política monetaria y atentos a China. Nos acabamos de enterar ahora de Evergrande pero en junio ya estaban en record histórico de impagos.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo