Por lo que oigo y leo, tengo la sensación que siguen habiendo muchas ganas de invertir en activos de riesgo. Los mantras habituales están más presentes que nunca: el largo plazo, el compra barato, el de que al final los bancos centrales van a tener que cambiar de política a la fuerza y todo va a subir con ganas…la famosa Fed Put… . Por otra parte también veo bastantes tribunas con charts que apuntan a formaciones de suelo con futuros movimientos proyectados con los precios empezando a subir. Sobre todo no lleguen tarde, no se vayan a perder el próximo mercado alcista….

Solo quisiera recordar que ante todo y sobre todo manda la macro. Si la macro es buena los resultados de las compañías serán buenos y los mercados subirán y si la macro es mala vendrán los profit warning y los resultados serán malos. Y la macro hoy se circunscribe a una sola cosa: la inflación. Escoltada eso sí, por sus primos hermanos, los precios de la energía y el mercado de trabajo.

La geopolítica no ayuda: tenemos una guerra a poco más de 3,000 km de nuestras casas. De vez en cuando nos olvidamos y nos centramos en nuestro día a día . Baja la intensidad, simulan que negocian y de repente, ¡bam! pasa algo y nos volvemos a acordar que hay bombas y muerte cerca de casa (que se lo digan a los polacos o a los finlandeses si están cerca). Seguimos teniendo una inflación; que iba a ser transitoria recuerden, acariciando los dos dígitos y que las proyecciones de los institutos económicos sitúan en 2023 y 2024 en niveles del 3,5-4,0 para el 2023 y del 2,00% para el 2024. Previsión estupenda. La que queremos oir. La que necesitamos. Lastima que los que no han sido capaces de discernir entre una inflación transitoria o coyuntural, ahora hacen previsiones a mayor plazo sin conocer ni el fin de la guerra, ni sus implicaciones económicas, ni la situación de la energía que es el otro asunto clave.

Aunque uno de los mantras típicos es que las bolsas anticipan la economía es una verdad a medias. El mercado que «casi es» la economía es el mercado de bonos. Y el mercado de bonos no pinta nada bien. El dinero inteligente nos está diciendo que la cosa pinta fea:

La curva de tipos 2y-10y está claramente invertida como pueden ver en el gráfico. Podemos afirmar afirmar que hay una alta probabilidad de entrar en recesión en los próximos trimestres.Simplemente observen el gráfico y verán que después de una inversión de la curva suele venir una recesión (periodos verticales en gris). No es una opinión.

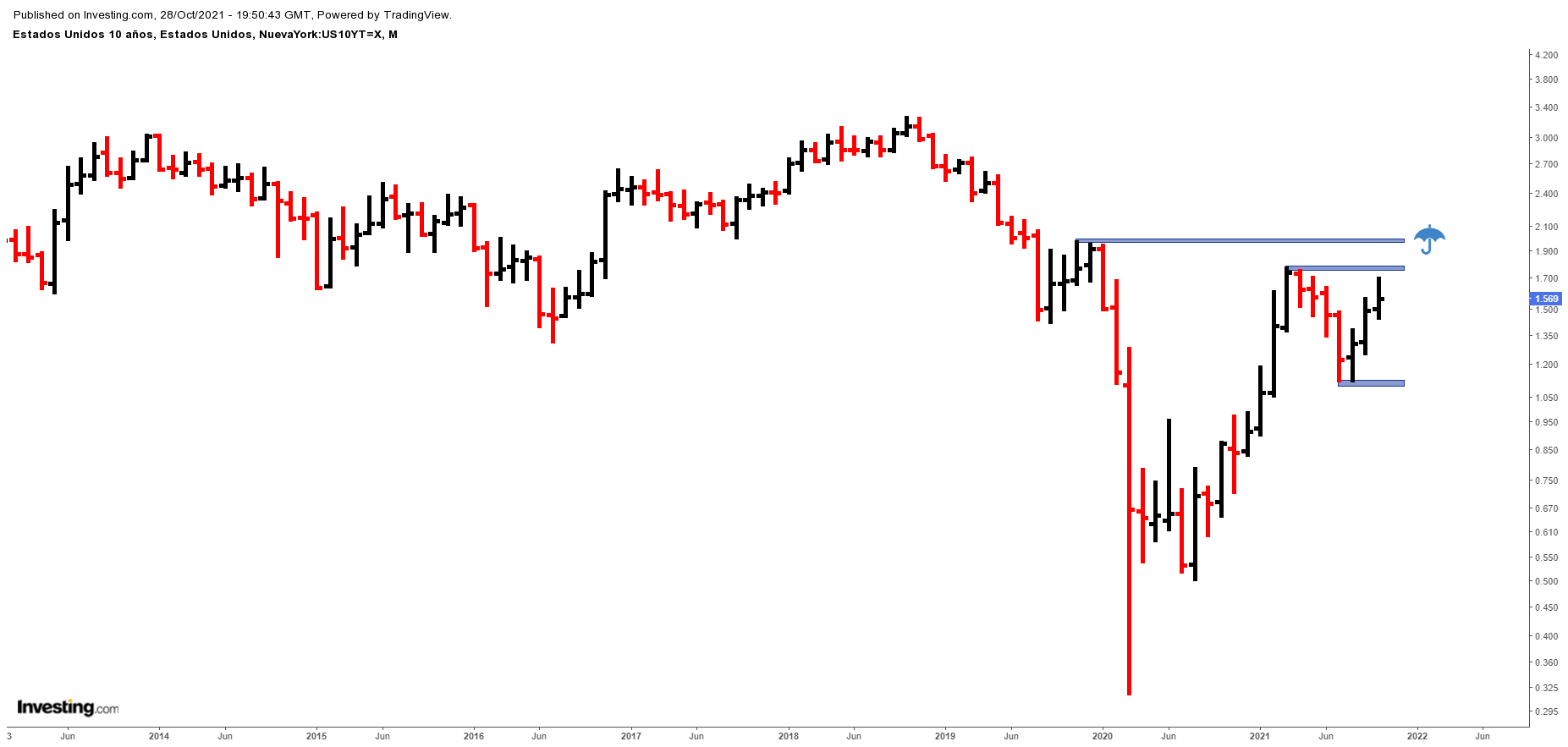

Los tipos ya han empezado a subir y probablemente van a seguir subiendo, como refleja el mercado de bonos y el mercado de trabajo.

El yield del bono americano a 10 años en tendencia alcista sin discusión

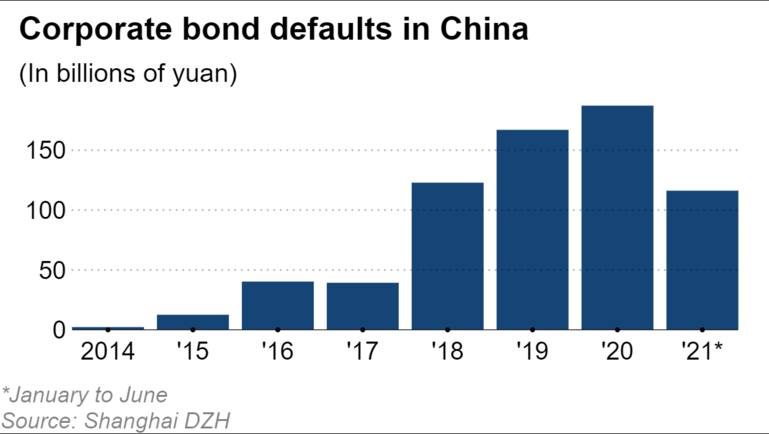

Este gráfico es clave. La yield promedio de los bonos corporativos BBB de las empresas americanas como proxy de lo que pueden ser los costes financieros en la coyuntura actual. Atención, estamos en grado de inversión, en un nivel de riesgo bueno. Empresas del calado de Cigna o General Electric son BBB sin ir más lejos y en Europa todo un Deutsche Telecom

De diciembre 2020 a hoy ha pasado del 2,06% al 6,10%. Se ha triplicado en poco más de año y medio. Triplicado. ¿Llegaremos a niveles 2008 del 10,23%? Esperemos que no, pero eso hoy, nadie lo sabe. Este es otro factor a tener en cuenta, en los análisis de empresas seguimos analizando las cuentas con los costes de financiación pasados o a lo sumo incrementamos 50 pb. Eso es historia. Si en Europa estamos yendo a un ritmo más pausado con los tipos es porque buena parte de los países y de las empresas de esos países están pal’tinte. ¿Qué países? … Yo si fuese Feijoo me volvía al terruño…

El empleo se muestra muy fuerte. En Estados Unidos, los últimos datos muestran niveles del 3.5%, por debajo de lo esperado (3.7%) y en la Eurozona tenemos una saludable tasa de paro del 6.6% (Spain is different ya lo saben).

Niveles de desempleo americanos en un rango de mínimos.

En cuanto a la energía, con precios de energía altos es muy complicado que la inflación caiga a niveles bajos.

Tendencia claramente alcista del Brent y con una posible bandera alcista.

A través del ETF de oil & gas, vemos, en conjunto la dirección de los precios de estas materias primas y lo que muestran no nos beneficia en absoluto. De los pocos mercados alcistas que quedan y además puede tener la conciencia tranquila porque este ETF tiene un rating ESG (Msci ESG fund rating) de AAA. Es magnífico eso de invertir en gas y petróleo y ser un inversor ESG sin tacha 🙂

Agitemos la coctelera y veamos que tenemos:

- Inflación en niveles históricamente altos

- Riesgos geopolíticos elevados: no solo la Guerra de Ucrania, sino también las tensiones China Taiwan y las escaramuzas de Corea del Norte entre otros.

- Mercado de trabajo muy fuerte. Factor claramente inflacionista

- Precios de la energía disparados. La madre de todas las batallas inflacionistas.

La duda es si mercado está para seguir bajando, o como ya ha caído lo suficiente para darse la vuelta y subir, o para moverse en un lateral hasta que se canse él y nos canse a todos… When we are?

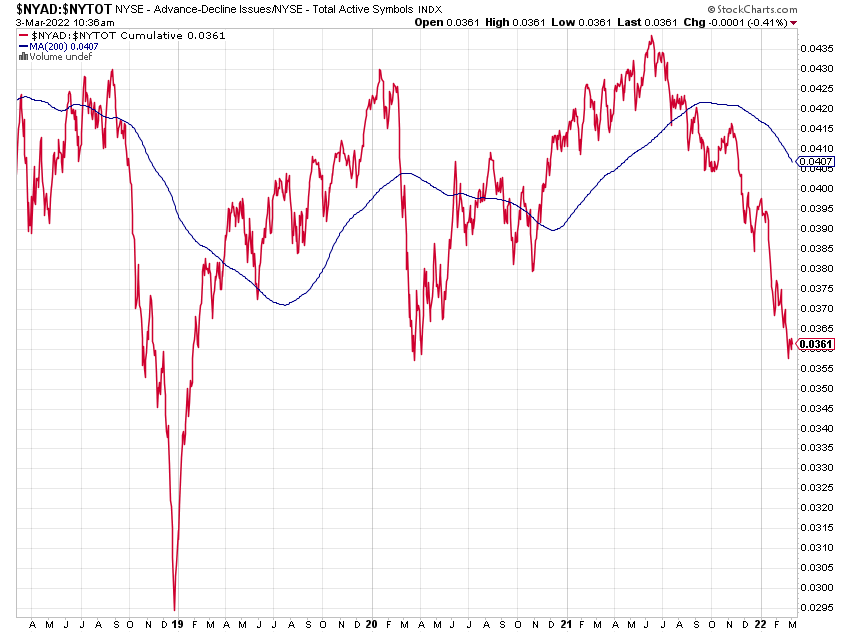

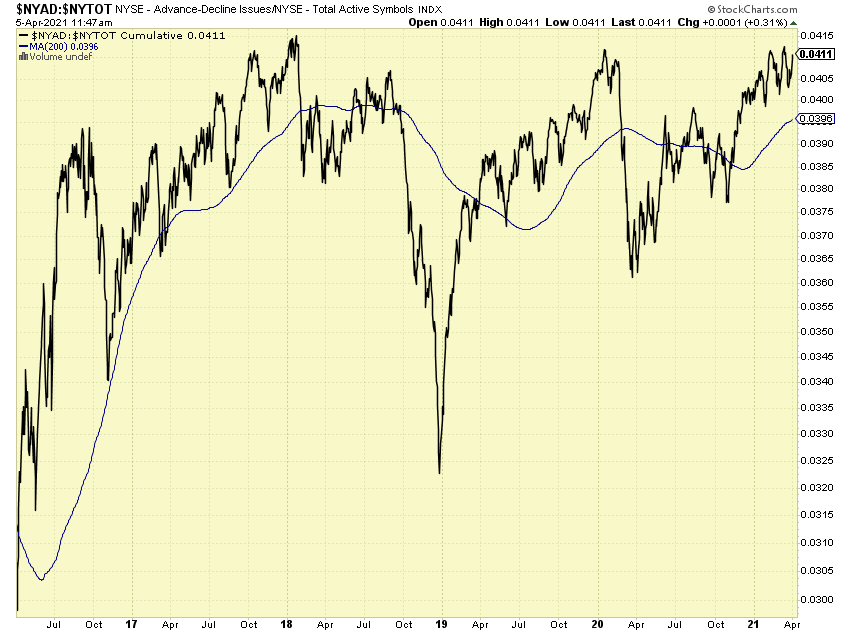

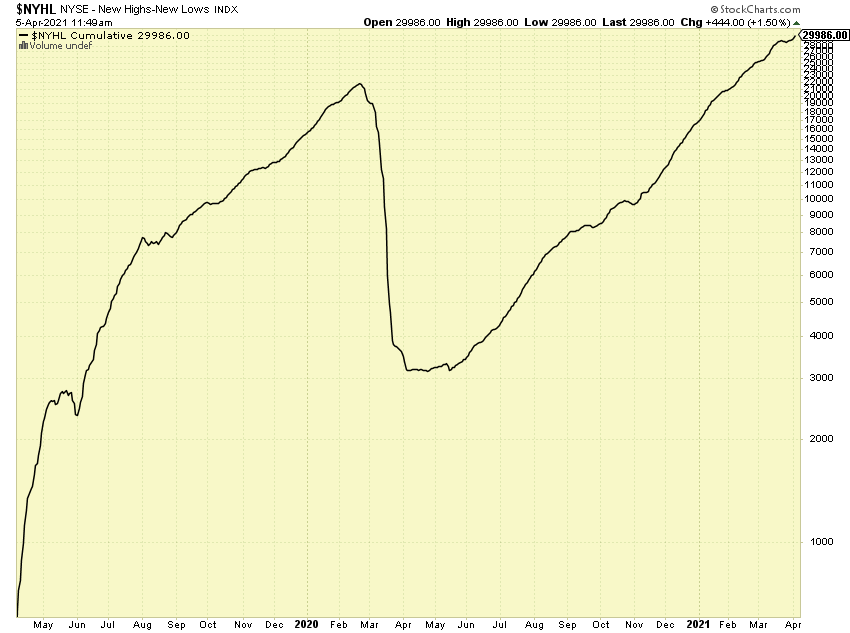

Que el mercado -hoy- está bajista no es un secreto. Nuevos máximos (Nyse) muy negativo todo el año. En algún momento con peor desempeño que en la crisis covid

Línea de avances-descensos (Nyse). Bajista y por debajo de la media de 200 con pendiente bajista.

La salud del mercado, a día de hoy, no muestra alegrías. Esto no significa que no pueda cambiar en cualquier momento, porque, por si no lo sabe le voy a contar un secreto: nadie tiene la menor idea de lo que va a hacer el mercado mañana. Y si bien es cierto que a largo plazo los mercados se recuperan y las mejores compras se hacen en momentos de crisis, también es cierto que si he comprado un activo “barato” que ha tenido la mala idea de ser más barato y le ha caído un 50% desde su entrada, necesita un 100% para empatar (si compra por 100 y cae a 50, para que 50 vuelvan a ser 100 tiene que doblar).

Otro factor inflacionista es la fortaleza del dólar. He cambiado el orden del par como a mi me gusta para verlo mejor (en vez de Eur/Usd lo muestro como Usd/Eur):

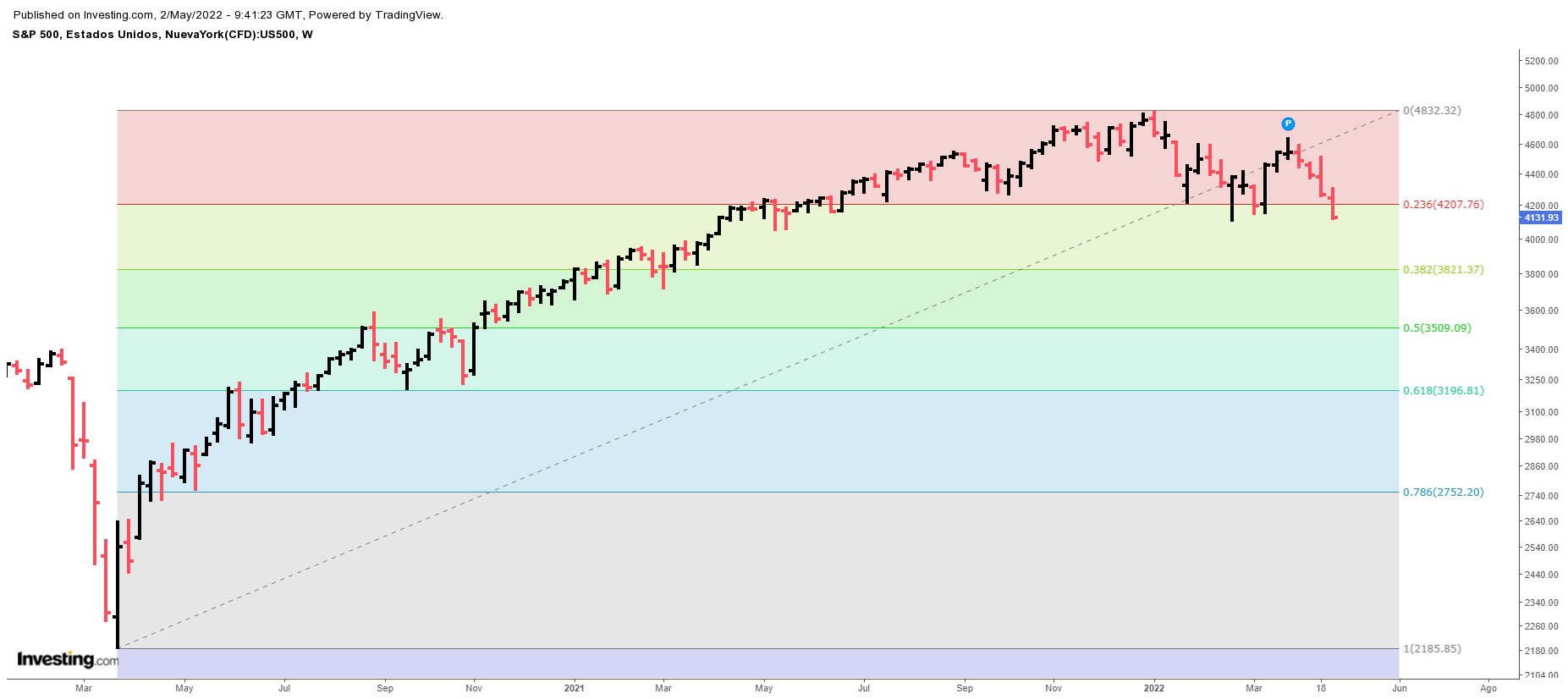

Como punto final preguntemos al rey. El S&P 500 es bajista. He incluido una media exponencial de 40 semanas como referencia para tenerlo más claro. Hasta que el precio no esté de forma contundente por encima de la media y, más importante, la pendiente de la media sea alcista; considere que el mercado es bajista, aunque puntualmente tenga fuertes rebotes como el de este verano. Esto es de primero de Weinstein. Si no lo ha leído se lo recomiendo sin reservas y además tiene una edición en español.

Buena parte de los analistas técnicos creen que el nivel mágico está en 3.400. Que ahí se acaba la sangría. Hace poco, un gestor de primera categoría que hace ya meses salió totalmente de bolsa, me decía que a 3.200 él volvería a entrar y a entrar con ganas. Y el Dr.Michael Burry (The Big Short) predijo que lo podríamos ver en 1.862 (lo que más me gusta es el «62»)

No hay niveles mágicos. Manda la macro, manda la inflación. Mientras el ciclo monetario y del crédito se mantenga con intereses al alza y retirada de estímulos, los mercados dificilmente crecerán. Habrá rallies potentes, pero es muy complicado que se produzca un cambio en la tendencia principal, hasta que el mercado entienda que el ciclo restrictivo se ha acabado.

La situación es tan paradójica que en el mundo tan complicado que vivimos, una recesión que obligue a parar a los bancos centrales podría suponer incluso un alivio para los mercados. Lo iremos viendo.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros.