«Never try to sell at the top. It isn’t wise. Sell after a reaction if there is no rally.» — Jesse Livermore

Lo primero, disculpas por las ausencias. No voy a entrar en excusas porque ya saben aquello de que todo el mundo tiene una y que todas huelen parecido (y no suelen oler bien). Simplemente anticiparles que estoy escribiendo un nuevo libro de bolsa que se suma a otros proyectos en marcha, lo que, junto a la natural tendencia del género humano a no currar, propicia estas ausencias. Como dijo aquel hombre sabio: «lo siento mucho, me he equivocado, no volverá a ocurrir» 😊

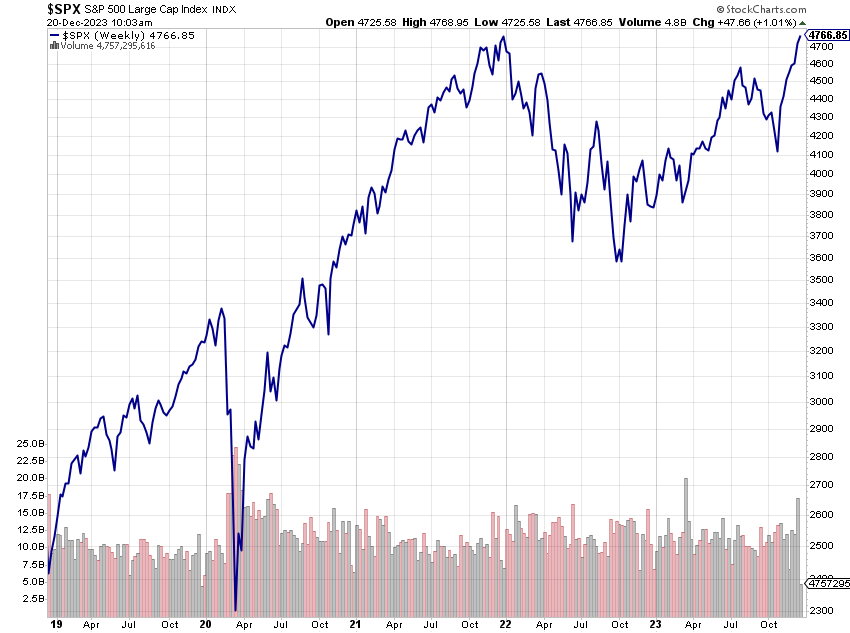

Mientras medio mundo sigue obsesionado con los titulares ruidosos —los aranceles de Trump, sus amenazas comerciales o su retórica de ruptura global—, la realidad es otra muy distinta. Esa política agresiva de enfrentamiento ha funcionado, hasta ahora, como una eficaz cortina de humo. El mercado, lejos de entrar en pánico, ha subido. Y subido con fuerza.

¿Por qué? Porque ya nadie se cree las bravuconadas de Trump (muy recomendable la pelicula de sus inicios empresariales The Apprentice, candidata a dos Oscar además). El efecto sorpresa se ha diluido. Los inversores han aprendido que detrás del ruido puede no haber nueces. Y así, los índices han reaccionado al alza, como si ya supieran que esta vez es diferente… o simplemente irrelevante.

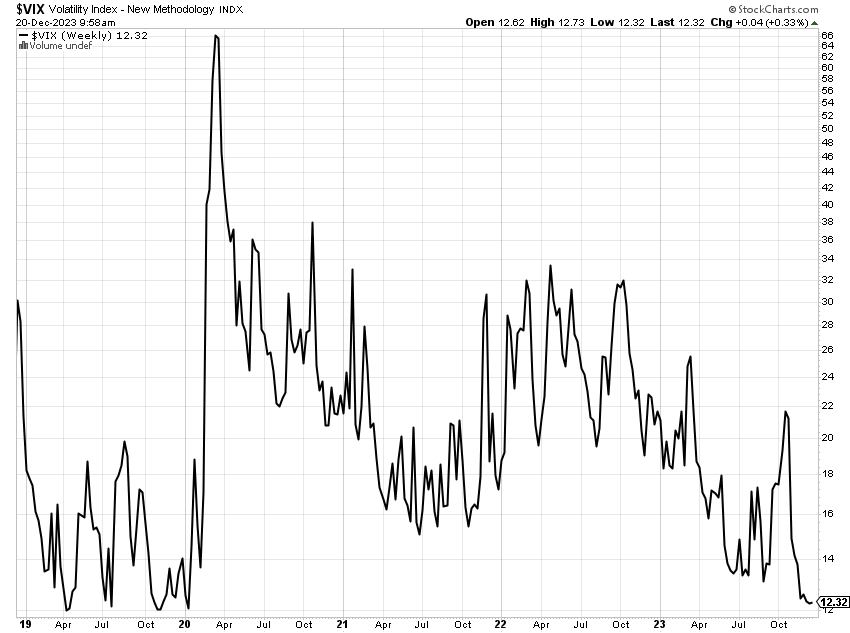

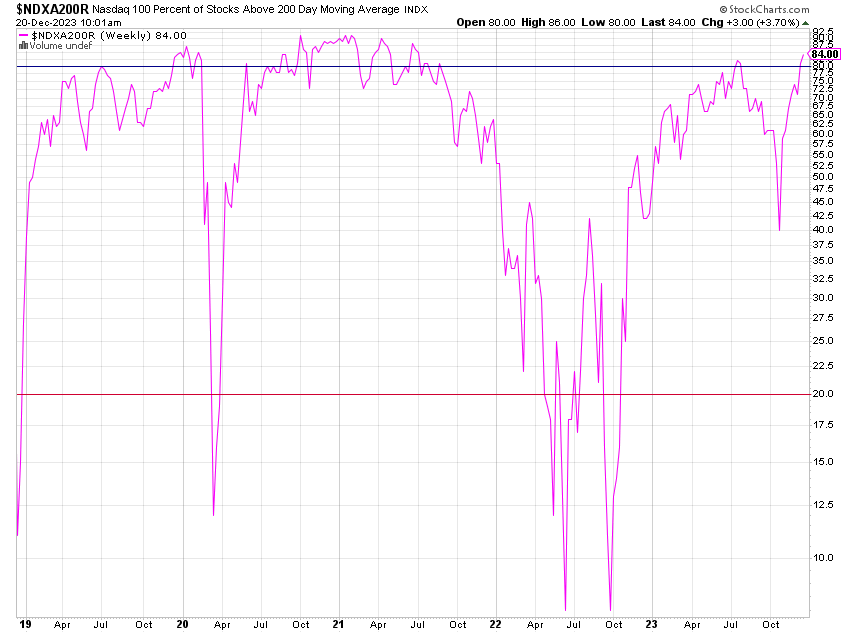

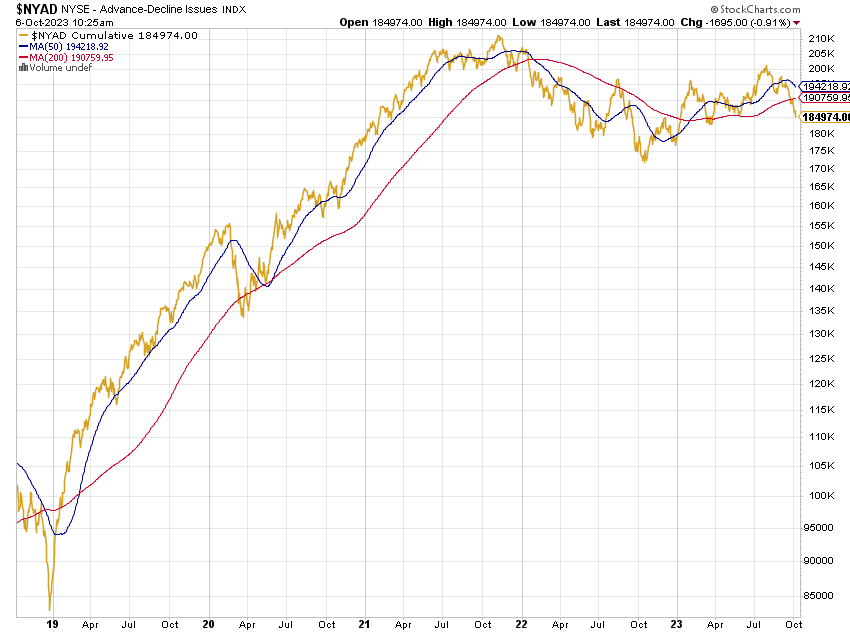

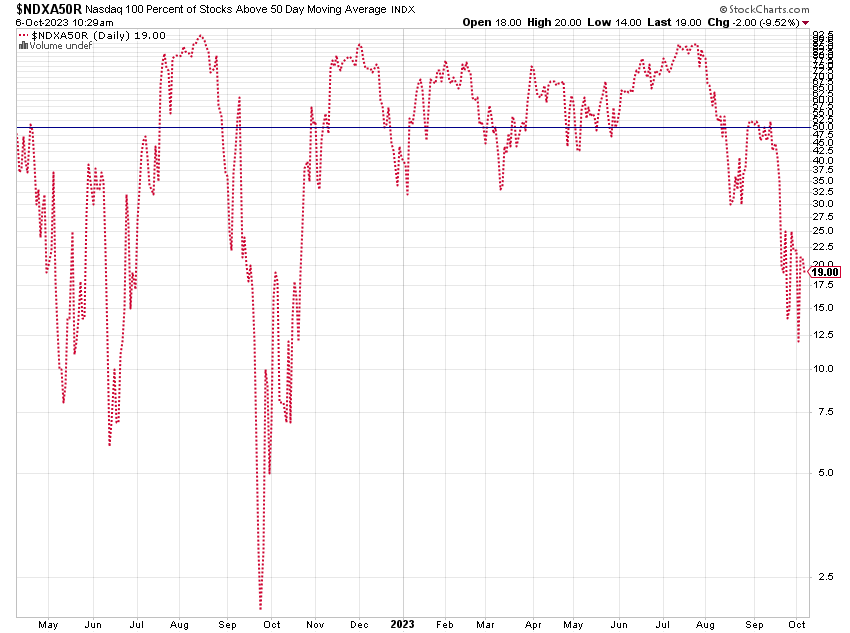

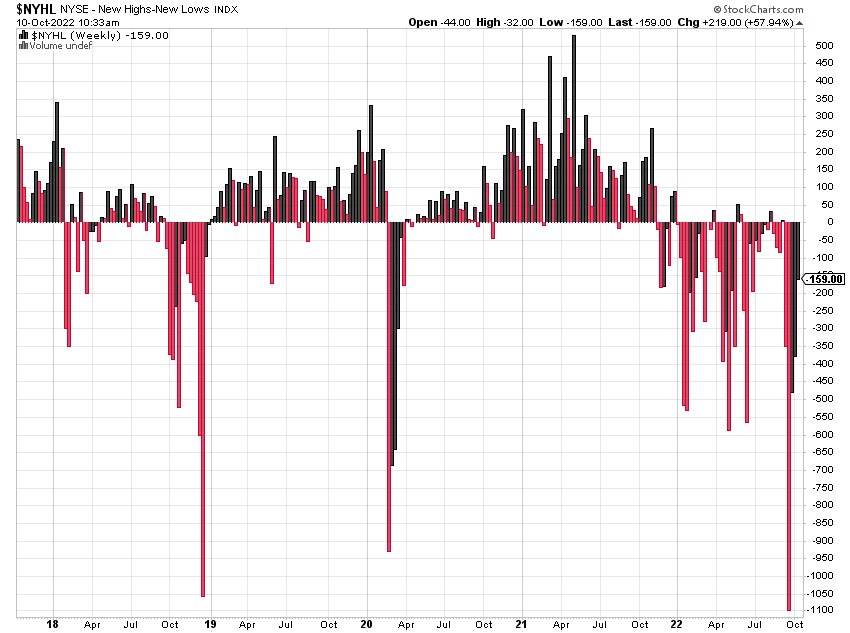

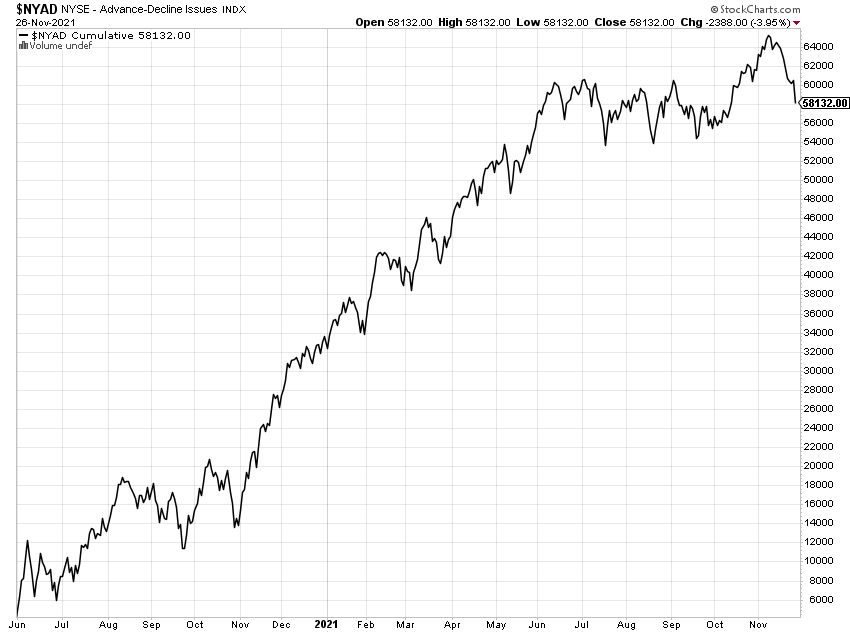

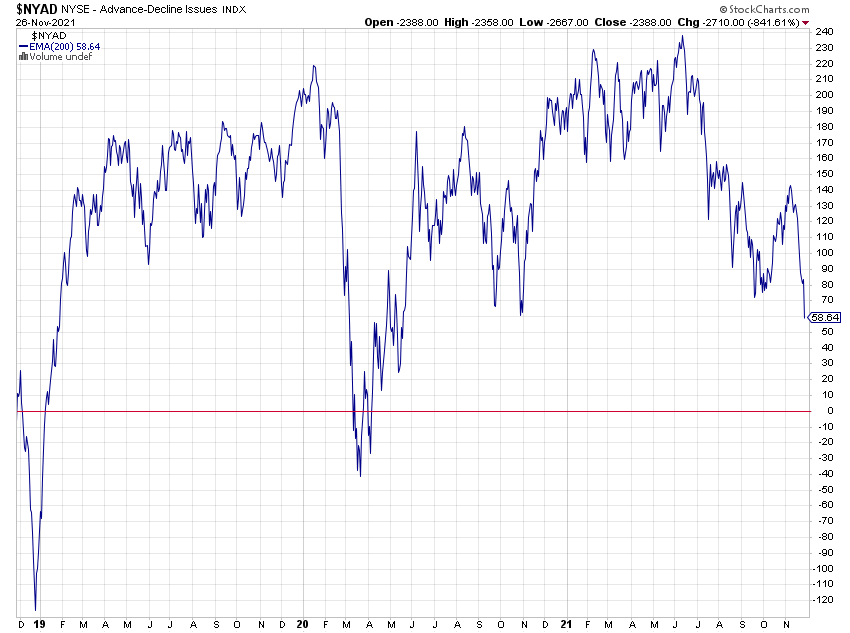

Pero ojo, la amplitud de mercado, que ya avisó, todavía no acompaña al movimiento…

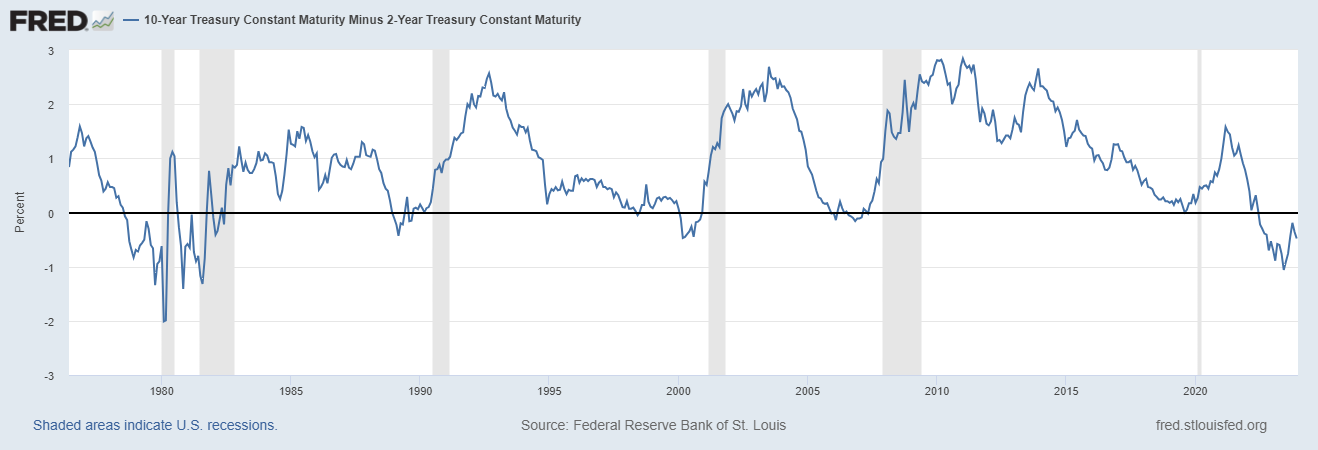

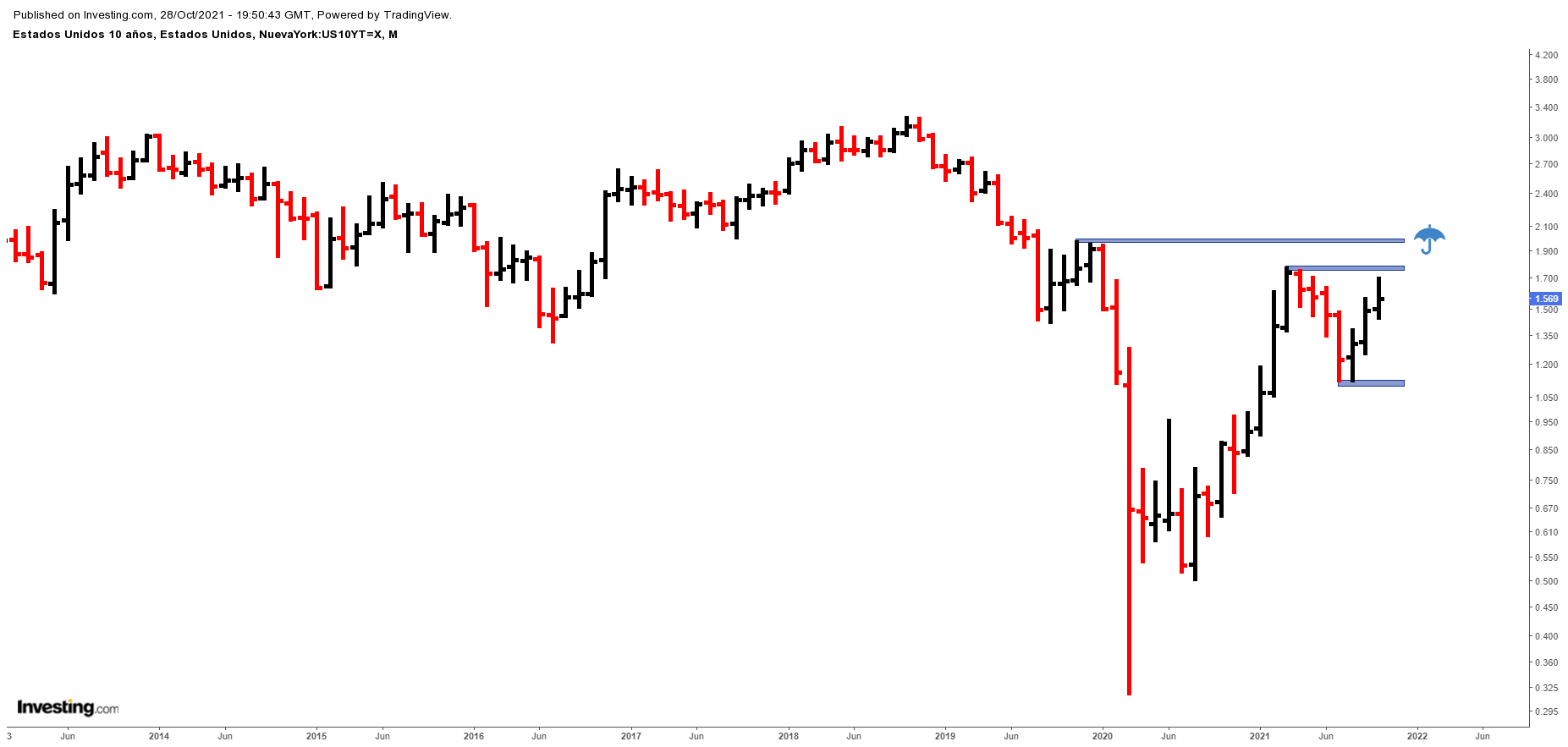

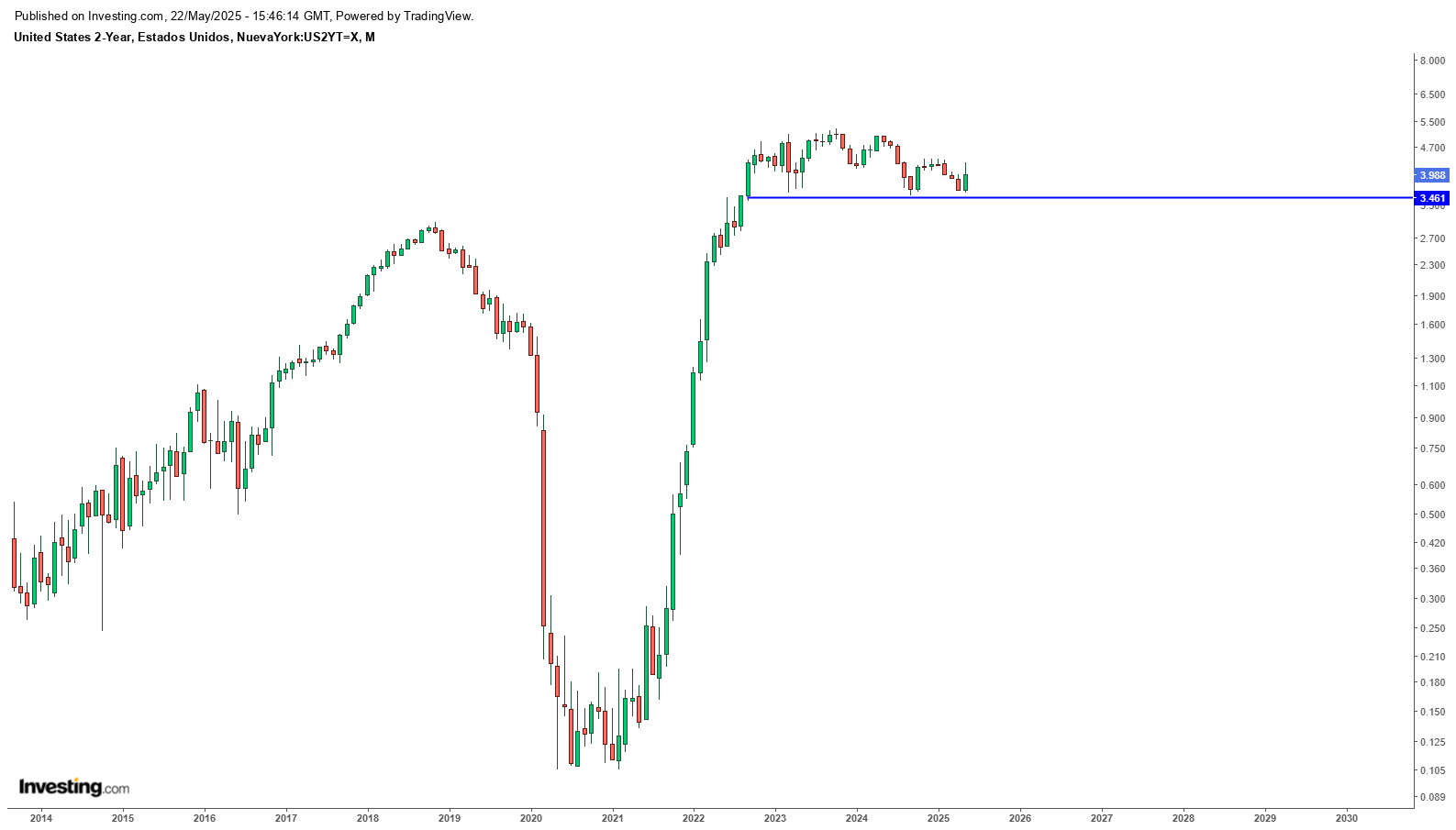

Cuando se observa la foto global hay algunas partes borrosas: las bolsas suben pero los bonos bajan (suben la TIR por lo que baja el precio). Realmente ni el dos años ni el diez años están dando señales de bajadas de tipos. Las expectativas de inflación no ayudan. Sigamos, las bolsas suben pero el oro, considerado un activo refugio, sube como nunca y el BTC, otro refugio ante la decadencia de la moneda fiat, también está en máximos.

Lo cierto es que soy un firme creyente del precio. Precio y solo precio como mejor indicador de lo que ocurre y, de momento, el precio no da señales de que debamos romper nada. El mes de abril fue una montaña rusa que, sinceramente, cada vez más pienso que ha sido simple y llanamente una manipulación de mercado por parte de Trump, que de la misma manera que ha ido a los países árabes a hacer negocio, sus negocios, creo —y es una opinión conspiranoica personal y así deben tomarlo— que la movida de los aranceles estilo hermanos Marx (“hoy te pongo 150% y si rechistas te lo subiré al 247%, pero si te portas bien te lo bajo al 68% y mira… como me pillas de buenas lo dejamos en un 20%”) no ha sido más que una burda manipulación del mercado para beneficio de… pongan ustedes el nombre.

Pero mientras miramos para otro lado, el verdadero problema se cuela por la puerta de atrás. Moody’s ha bajado la calificación de Estados Unidos. No es solo una letra menos: es una advertencia seria. El bocinazo del primer aviso. Detrás de esta rebaja hay una preocupación real por la capacidad del Tesoro de mantener sus compromisos si sigue gastando más de lo que ingresa. La calificación de deuda es, al fin y al cabo, una medida de confianza. Y esa confianza está tambaleándose.

Esto se suma a una situación fiscal que ya rozaba el absurdo. Con un déficit de casi 2 billones de dólares previstos para 2025, y más de 7 billones en vencimientos que habrá que refinanciar (o sea, emitir más deuda para pagar la anterior), estamos jugando con fuego en una habitación llena de gasolina. Lo de los bonos subiendo del 4.8% al 6% puede parecer poca cosa, pero eso significaría caídas del 25-30% en precios. En el activo supuestamente más seguro del mundo.

El gráfico representa el déficit americano. La linea horizontal es la diferencia entre superávit y déficit. A ver, pongámonos serios. Resulta que la primera potencia mundial, que va como una moto, la que innova, la que inventa, la que tiene pleno empleo, la que los salarios son altos, la que tiene mucha menor burocracia que Europa…tiene un déficit fiscal del 6.8% y aumentando (la tendencia muestra un claro empeoramiento). Pues no se yo pero muy bien no pinta.

Ustedes saben que la estrella mediática de la campaña de Trump fue Elon Musk y el plan DOGE (Department of Governmente Efficiency) que era una iniciativa para optimizar gastos en la administración pública. Ustedes también saben quien es Elon Musk, uno de los empresarios más brillantes de la historia, un tipo que trabaja 100 horas semanales o más, un tipo exigente y mandón, un tipo creativo, brillante, mentalmente muy fuerte…pues se ha ido a toda castaña cuando ha visto como esta la cosa.

Dicho esto y volviendo al post que publiqué el año pasado https://angelfaustino.com/2024/11/04/una-crisis-anunciada-como-la-deuda-y-el-deficit-publico-americano-podrian-desencadenar-la-proxima-recesion/ : no soy de los que creen que haya una recesión encima. Los indicadores macro están debilitándose pero no a nivel de recesión. Lo que sí creo es que el día que, como a Astérix y los galos, el cielo caiga sobre nuestras cabezas en modo crisis gorda (cuando digo gorda, digo gorda en modo 2008 o cerca), será por la deuda. Y lo bueno es que:

- Sabemos que será por la deuda. Descarten desde ya los aranceles, las guerras lejanas y el puesto de Melody en Eurovisión. No frivolizo con lo de guerras lejanas, conocemos las guerras que quieren que conozcamos pero en el mundo pasan muchas cosas que ni nos enteramos: https://www.elpais.com.co/mundo/el-2025-recibe-un-mundo-en-guerra-hay-56-conflictos-y-guerras-activas-0449.html Artículo de Hugo Mario Cárdenas en El País del 5 de enero… 56 guerras que implican a 92 países (ya he escogido El País para que no me digan tonterías de fango, bulos y giladas varias…). Y esto es así siempre. Así que, preste toda la atención humana que considere a cualquiera de estos 56 conflictos. A todos si quiere, pero atención financiera ni media. No tienen impacto real salvo ruido a corto plazo.

2. No nos enteraremos. Reventará un banco o le volverán a bajar el rating a Estados Unidos, o habrá un susto en Japón (ojito con Japón…) o qué sé yo… el hermano de Sánchez estrenará una ópera en la Ópera de Viena y nos callará la boca a todos… cuando venga no nos enteraremos… pero de momento no ha venido y hay cositas para ir haciendo…

- Bolsas europeas van como un torpedo (no me escondo: soy de los que pensaba que América iba a seguir como una moto y nosotros como una bicicleta. Y está siendo al revés).

- Hay nichos que mirar con mucha atención: energía limpia (eléctricas), quantum computing, inteligencia artificial, defensa, bancos. Además ahora invertir en pistolas y bombas va a ser «inversión solidaria» y ESG jajaja…ay con la Union Europea…

- Bonos a corto y medio plazo siguen dando muy buenos cupones y se pueden urdir estrategias con el cambio euro-dolar para invertir en cupones americanos.

Pero reitero mi línea de pensamiento de que la deuda es la que va a matar este ciclo (no pregunten el cuándo porque eso no lo sabe ni Powell).

El Buffet Indicator sigue mostrando lo que ya sabiamos: que la valoración global del mercado está tocando niveles máximos de la historia. ¿Puede seguir subiendo? Por supuesto, y hacer un doble tirabuzón con salto parabolico. Pero las valoraciones son las que son y no son atractivas.

Es una cabronada despedir el artículo con este gráfico pero es la bicha que nos morderá la entrepierna: la deuda. Insisto en la idea que les he expuesto con el déficit: una potencia economica innovadora que tiene toda la tecnologia con alta productividad con el mejor capital humano y con una economia a toda máquina y está en niveles del 120% y mostrando otra vez tendencia alcista… si ahora está así ¿qué pasara cuando el crecimiento se tome un descanso?

De momento carpe diem: bonos a corto y medio, nichos de tecnología y energía muy concretos, Europa y bombas. Invertir en bombas ahora es cool y sostenible además. O al menos es lo que dicen los que saben.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros