“El papel decisivo corresponde siempre a la liquidez. Algunas decisiones de los bancos centrales y política crediticia y algunos signos de la política de los grandes bancos pueden dar algunas pistas. Si no hay liquidez, la bolsa no sube.” Andre Kostolany

Nota: Vaya de inicio que voy a centrarme en los mercados financieros y no en el drama humanitario que, una vez más, y la historia se repite, estamos viviendo en Europa.

Tanto si es usted inversor particular como asesor financiero, es probable que estos días este viviendo alguna reunión parecida a esta:

– Y dígame Sr. Martínez, ¿usted no cree que debo poner mis fondos en liquidez y esperar que todo esto se aclare? pregunta el Sr. Gómez, inversor preocupado con la caída de valor que esta sufriendo su cartera.

Martínez, que se está jugando el bonus, gracias a que la butaca es amplia, puede disimular el respingo que acaba de dar y responde asintiendo con mirada amiga a su cliente hablando lento y grave como le han enseñado en el último curso de ventas que tuvo hace unos meses…

– Por favor, ya sabemos que las crisis son transitorias y que el largo plazo va a su favor Sr. Gómez. Ya hemos pasado varias de estas…Gómez…. Le voy a decir (tose, para ganar tiempo).. lo que toca ahora es estar tranquilo, esperar tranquilamente, sin nervios, las aguas volverán a su cauce y lo peor que puede hacer ahora es precipitarse.

Y el Sr. Martínez se calma y vuelve a su casa, pero a la semana siguiente ve que ha perdido unos cuantos miles más y vuelve a llamar a su asesor, y así va a seguir hasta que pasa una de estas dos cosas:

a) Escenario bueno: acaba la invasión de Ucrania sin consecuencias, la inflación realmente es transitoria, la energía baja de precio en todo el mundo, los bancos centrales siguen con su política monetaria expansiva y sigue la fiesta. Gómez feliz y Martínez más que ve el bonus más cerquita.

b) Escenario malo: la situación de Ucrania se complica, la situación rusa se complica, el mundo se complica, la inflación sigue desbocada, los bancos centrales, y muy a su pesar, no les queda más remedio que retirar estímulos y subir tipos y se forma un mercado bajista, pero bajista de verdad, como el del 2010, que dure de 18 a 24 meses (ni pensar que llegue a 36) y el Sr. Gómez un buen día, cansado de ver como pierde dinero todos los meses y como ha perdido el apetito, hasta el sexual, ha adelgazado, va con barba de varios días, pero no por moderno, por dejaó, y lo peor es que Martínez nunca se le pone al teléfono porque está en muy, pero que muy reunido. Decide vender lo poco que le queda y quizá, en ese momento es cuando el mercado empiece a renacer. O no.

Miren, nadie sabe lo que va a pasar. En general, cuando se han producido guerras o atentados (recuerde Irak o el 11-S) los mercados cayeron fuerte al inicio y luego, en un plazo de 6 meses máximo, tuvieron recuperaciones muy importantes y dieron buenas ganancias. Si la historia se repite y el único factor que contempla es el conflicto bélico tocaría tranquilidad.

Personalmente, e insisto que hablo siempre de mercados, la guerra y salvo que el Sr.Putin pierda la cabeza del todo, no me parece el factor más preocupante. Para mi la inflación y el cambio de ciclo de política monetaria es lo que puede cambiar de verdad la estructura de fondo de los mercados. Esta es la clave a mi juicio, salvo que el conflicto militar se les vaya de las manos y armen una muy gorda. Si recuerdan la guerra de Siria duró un montón de años y no tuvo un gran impacto. Ni lo de Crimea mucho más cercano a lo que estamos viviendo. Yo desde luego no me atrevo a decir que no va a pasar nada y que van de farol. No lo sé. Lo que si se, es que con una inflación superior al 5% los bancos directores van a tener que hacer dos cosas: 1/suprimir los programas de compras y 2/empezar a subir tipos. Las valoraciones de activos financieros se basan en modelos matemáticos y esos modelos incluyen tasas de descuento. Simplemente, si los tipos suben las valoraciones bajan. Seguramente la guerra va a ralentizar los planes tanto del BCE como del FED y eso, dentro de lo malo, es bueno para los mercados.

En fin, pero, por mucho que le explique, lo que usted quiere saber es si hay qué mantener, hay qué vender, o qué narices hay qué hacer. No me escapo y voy a hacer como el Sr.Martinez y contarle mi milonga (y eso que hace tiempo que no he hecho un curso de ventas…)

La mala noticia es que no hay una respuesta válida para todo el mundo. Depende sobretodo de su psique (estómago) y experiencia en los mercados y de su visión de lo que está pasando. Digo de “su visión” porque la del intermediario ya la conoce: tranquilo y aguanta. No es que el señor del banco no le aprecie, o haya nacido con un gen malo, simplemente tiene que recordar que el banco, como cualquier otra empresa no es una ong. El banco, la agencia de valores, la aseguradora…son sell side. Son una gigantesca factoría de productos financieros y viven de las comisiones que usted deja. Si usted no está invertido no hay comisiones. Yo hago la tontería de preguntar al restaurante que sea, si el «entrecot está rico»…que me van a contestar… que no…por supuesto en todas partes me dicen que es el «mejor que nunca he comido», aunque luego esté más duro que un turrón de Alicante.

Es por esto que le insto a que usted, analice la situación, valore su posición financiera y en función de su experiencia y criterio decida que hace, porque al gestor, en general, no le queda más remedio que recomendarle que siga. The business go on…Mi visión, la mía, personal e intransferible, es que estoy a un golpe de click de estar invertido o no. Tengo la inmensa suerte de conocer bastante a fondo el análisis técnico que es lo mejor que he podido hacer en esta profesión y que siempre les he recomendado; y un triste cruce de medias en gráfico semanal me va a decir cuando es prudente volver a entrar. ¿Qué me pierdo el primer tramo? Estupendo, no pasa nada. Ya saben lo de los mercados y el autobús, cuando se te escapa uno pasa otro. Lo que no quiero es estar todos los días pendiente de si sube o de si baja en función de las noticias del día. Cruce de medias bajista en marco semanal, risk off, salgo del mercado. Cruce de medias alcista en marco semanal, risk on, entro en el mercado. Fíjense que digo «semanal» nada de «diario». El que siga análisis técnico me entenderá.

Y si le sirve de consuelo, ni se le ocurra imaginar la situación de los inversores que tienen préstamos lombardos y los están agobiando con el margin call (pides un préstamo con la garantía de tu cartera, sujeta a unos porcentajes de cobertura. Si la cobertura se incumple el banco te avisa y si no repones garantías te ejecuta la cartera, y si la cartera no es suficiente respondes con el resto de tus bienes, casa incluida). Y no. Antes que lo piense me anticipo. El banco no es el malo. Un crédito lombardo tiene unas normas claras y cuando todo va bien no pasa nada, pero cuando va mal es un drama. Es lo que tiene la deuda.

Como se dice en los comités de riesgos en banca; ante la duda…prudencia y sea fiel a su linea de pensamiento. Si cree que ni el conflicto militar ni la inflación van a alterar el statu quo de los mercados siga invertido y aproveche caídas para cargar más con buenas compañías. Estos días me ha comentado más de uno de comprar bolsa rusa, o de comprar directamente Gazprom….hay gente para todo y podria ser la inversión de su vida. Si cree que la situación puede cambiar a peor, no tiene visibilidad ni guia de lo que pasará y está agobiado …está a un click de volver a entrar cuando quiera. Ventajas de la tecnología.

Aprovecho para hacer una aclaración sobre una recirculación que hice en redes sociales sobre un artículo de El Confidencial que indicaba que la gestión discrecional de carteras es cara. Alguna persona se molestó enormemente con mi comentario, en el que yo reafirmaba que sí, que la gestión de carteras es un producto caro para el particular y solo apto para clientes de privada. Voy a explicarlo con un ejemplo sencillo para que todo el mundo, hasta los ofendiditos, lo entiendan

Alternativa inversión directa: compro directamente acciones o bonos, pago compra-venta y custodia. Supongamos 0,50%. Hay brokers mucho más baratos, incluso algún disruptivo ofrece cero comisiones en ETF.

Alternativa inversión vía fondos: pago la comisión de gestión del fondo. El fondo además paga la compra-venta, la custodia y otros gastos de administración como la auditoria por ejemplo. El fondo me deduce las comisiones todos los días del valor liquidativo. Abante Valor por ejemplo, un mixto conservador razonablemente bueno me costaría un 1,86% de gastos corrientes (fuente Morningstar)

Alternativa gestión discrecional: supongamos que me cobra un 0,70% en una cartera moderada y un 5% de comisión de éxito sobre rentabilidad positiva. Además del 1,86% del fondo, me cobraría un 0,70% sobre el patrimonio, esto es un 2,56%, además si ha dado rentabilidad positiva un 5% sobre la misma y ahí no acaba. La gestión discrecional de carteras devenga IVA del 21% que como particular que soy es un gasto más no compensable.

No es física cuántica que un 2,56% más IVA es bastante mayor que un 1,86% y este es mayor que un 0,50%. A mi juicio fácil de entender.

Volviendo a la situación económica, la macro en cuanto a producción y expectativas (ojo, antes del conflicto) era buena. El IFO alemán de febrero en 98,9 desde 96, el ISM manufacturero americano en 58,6 desde 57,6. La economía crece, pero crece tanto y tan bien que las presiones inflacionistas cada vez son más fuertes. El IPC zona Euro ha sido del 5,8 desde el 5,1 anterior (2,7 desde 2,3 la subyacente). Niveles máximos en 20 años. En España, que somos los reyes del mambo, ha sido mucho peor, un 7,4% nivel más alto desde 1989.

Por supuesto habrá que ver la evolución del conflicto y hasta que punto puede modificar la coyuntura económica europea. Hasta ahora la economía real iba muy bien salvo en lo tocante a presiones inflacionistas.

La curva de tipos americana podría indicar cierta ralentización económica a medio plazo. Hoy es solo un indicio pero hay que escuchar lo que dice el mercado de bonos

Oiga, ¿y hay alternativas? Siempre. Los mercados financieros siempre dan salida. La energía subiendo como nunca, el oro que es un habitual también haciendo moderadamente bien y Brasil, también subiendo fuerte.

No estoy siguiendo la industria de defensa pero segurísimo que va a subir si no está subiendo ya (uyyy¡¡¡ pero si invertir en armas no es ESG 🙂 )

No obstante los indicadores de amplitud, la salud del mercado, están diciendo “cuidado, no estés invertido en estos momentos” pero ya sabemos que de la misma forma que los especuladores entran y salen a golpe de click, al inversor tradicional le cuesta bastante más (¿por qué sera?)

NYSE AD Line (valores que suben menos lo que bajan). Cayendo a plomo y a punto de romper niveles Covid 2020. Muy lejos de su media de 200.

Mc Clellan que es un indicador de momento de la linea AD. Por debajo de cero mal rollito. Hace tiempo que rompió el cero y cayendo de forma peligrosa.

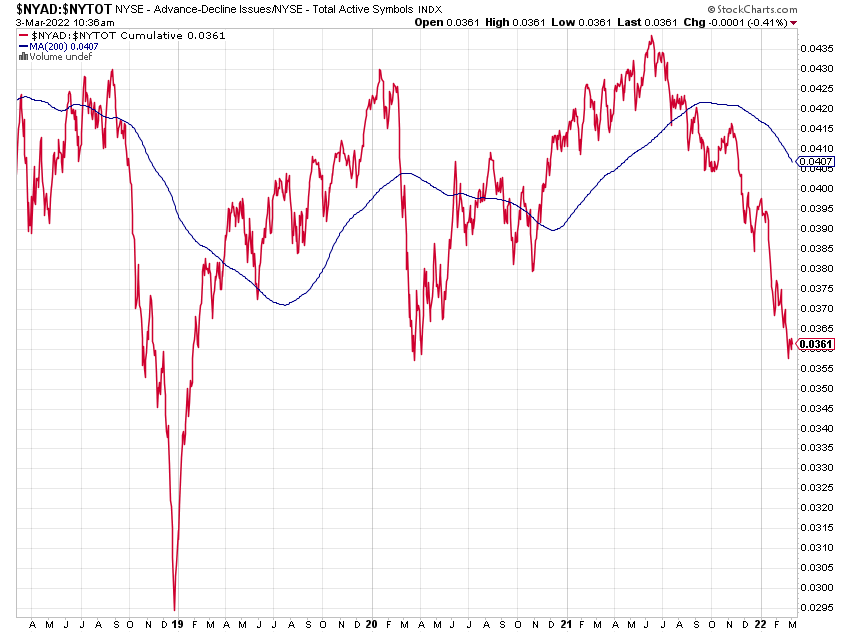

Un indicador muy viejo pero utilísimo para saber dónde estamos: Momento Weinstein, que es una media móvil simple de 200 periodos de la AD. Por debajo de cero malo. Ni en la crisis Covid rompió el cero. Es un indicador a seguir. Si hay rotura de cero alcista estaría marcando fuerza alcista.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.