A punto de acabar el año, todos los fantasmones que nos dedicamos a la cosa de las finanzas no podemos resistirnos a predecir cómo será el año próximo. Aunque no tengamos ni idea (que no la tenemos) y no podamos predecir el futuro con precisión, sí contamos con datos interesantes que podrían ofrecernos una visión aproximada. ¡Vamos a profundizar en ellos!

Niveles del VIX: ¿Se avecina una buena racha?

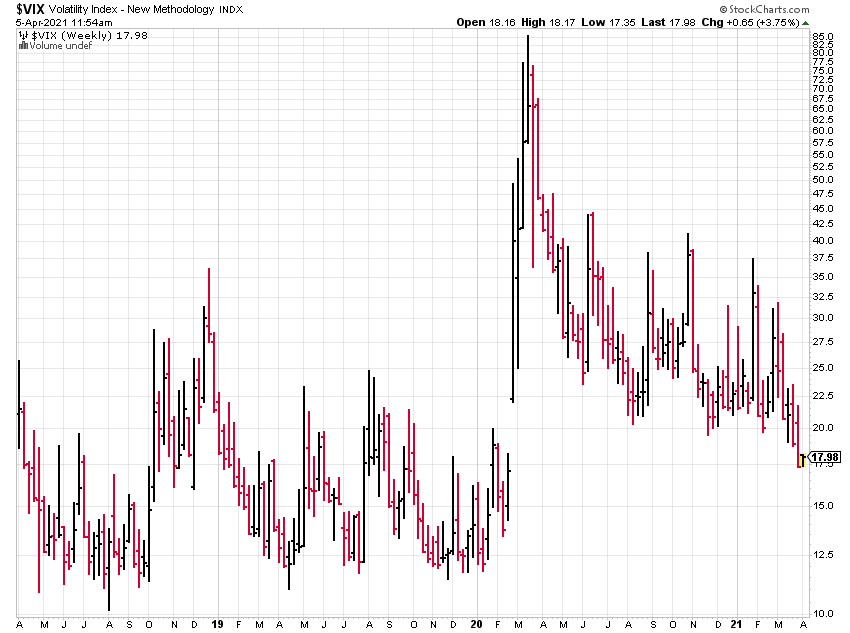

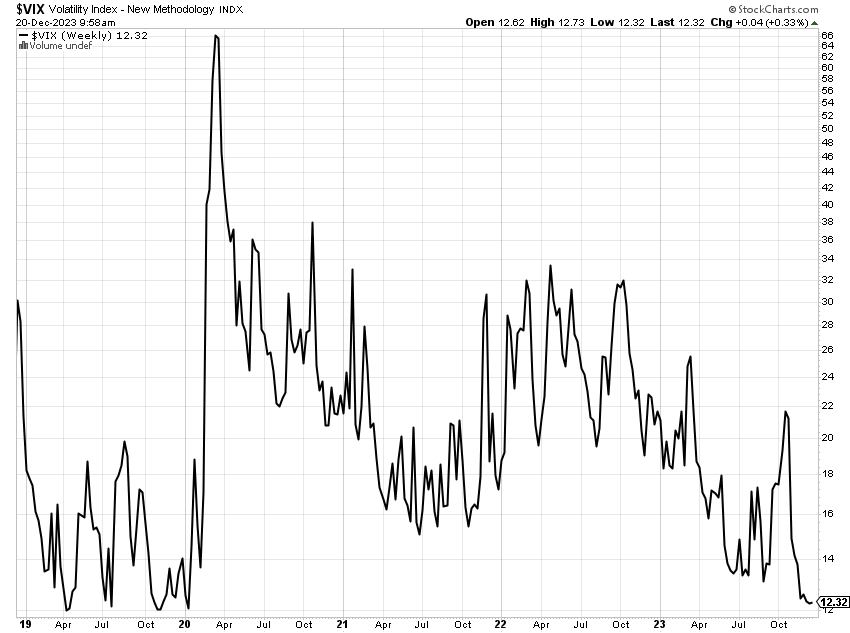

Verán en el gráfico del VIX que desde finales de 2019 (inicios del 20) el VIX no habia estado en unos niveles tan bajos. Cuatro años sin tocar suelos.

¿Qué nos indica esto? Históricamente, cuando el VIX cae por debajo de 15, el S&P 500 tiende a experimentar rendimientos positivos durante los próximos 6 a 12 meses. Según Leuthold Group, este patrón ha mostrado un promedio de rendimiento del 10,9% a los 6 meses y un 15,7% a los 12 meses. Parece indicar un año potencialmente próspero.

Cuarto año del ciclo presidencial: ¿Un buen momento?

Los datos estadísticos del cuarto año del ciclo presidencial son alentadores. Las cifras promedio, medianas, modas y desviaciones estándar nos muestran que este período suele ser positivo en términos de rentabilidad. ¡Un buen augurio para el 2024!

Estadística pura:

- La rentabilidad promedio anual es del 10.7%

- La mediana del 11.4%

- La moda del 10.00%

- La desviación estándar del 12.6%

- Mejor año fue el 1928 con un 76%

- Peor año el 2008 con el -37.8%

- Mejor periodo de agosto a diciembre

- Peor periodo de marzo a julio

Poco que añadir. El cuarto año es, en términos estadísticos, un buen año

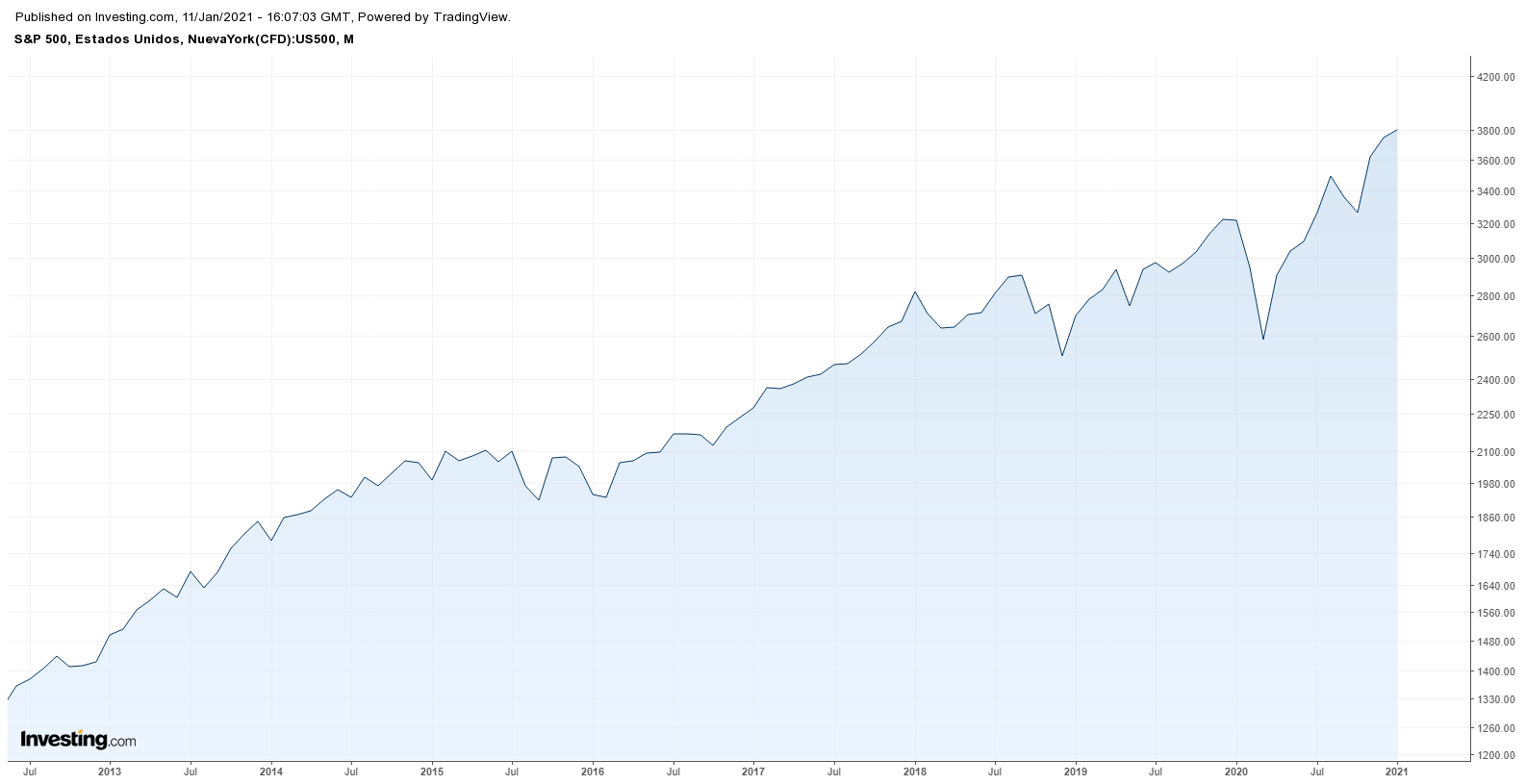

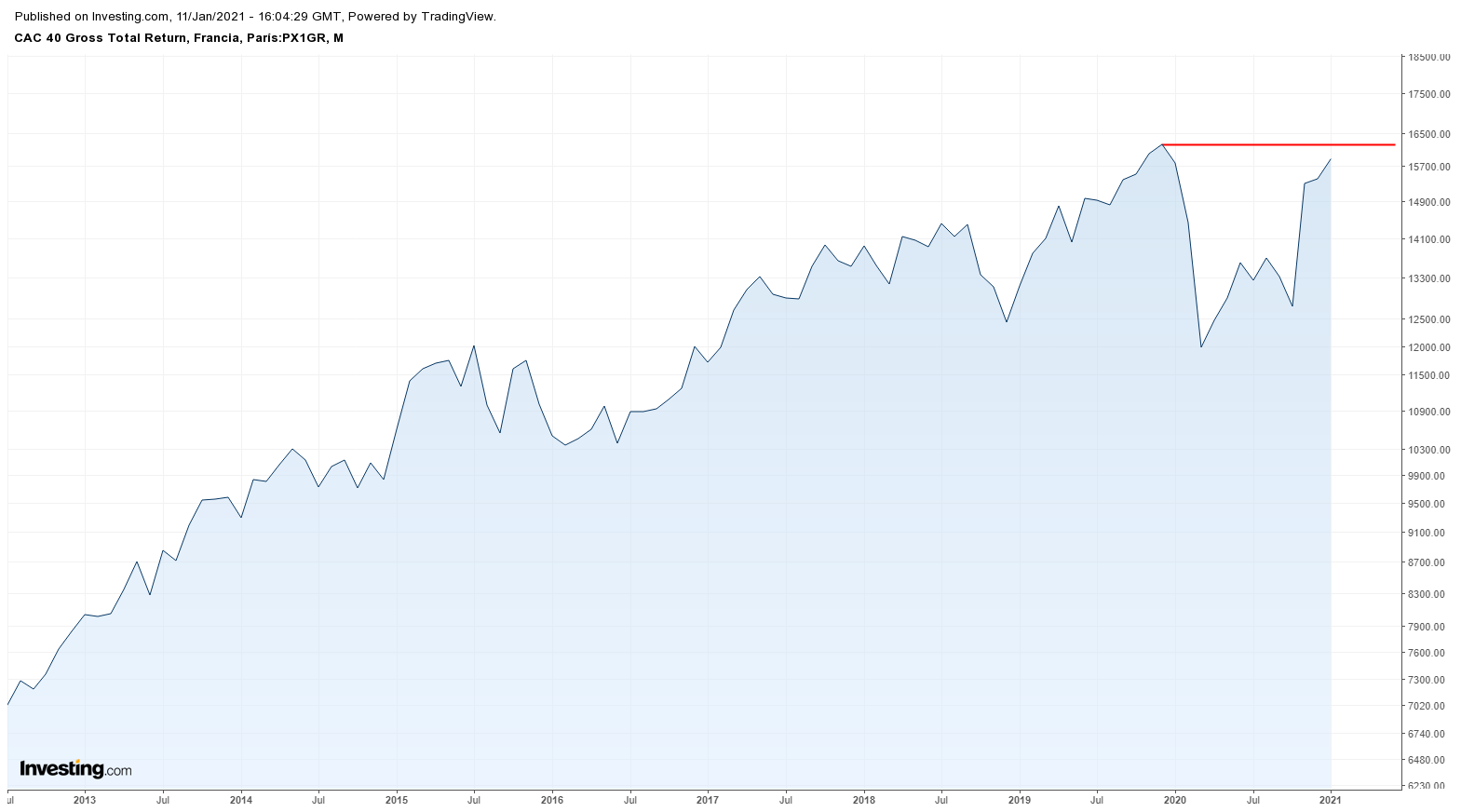

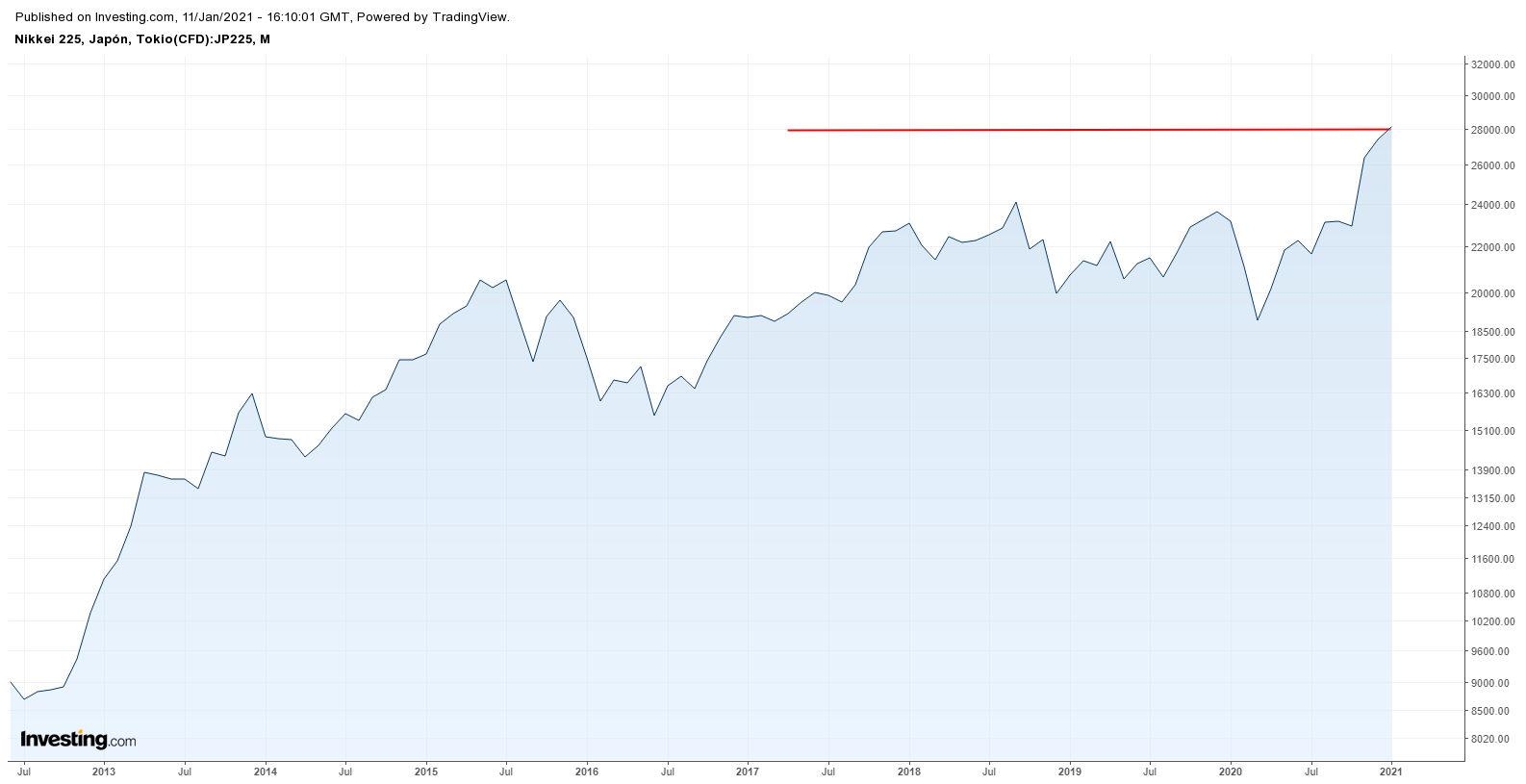

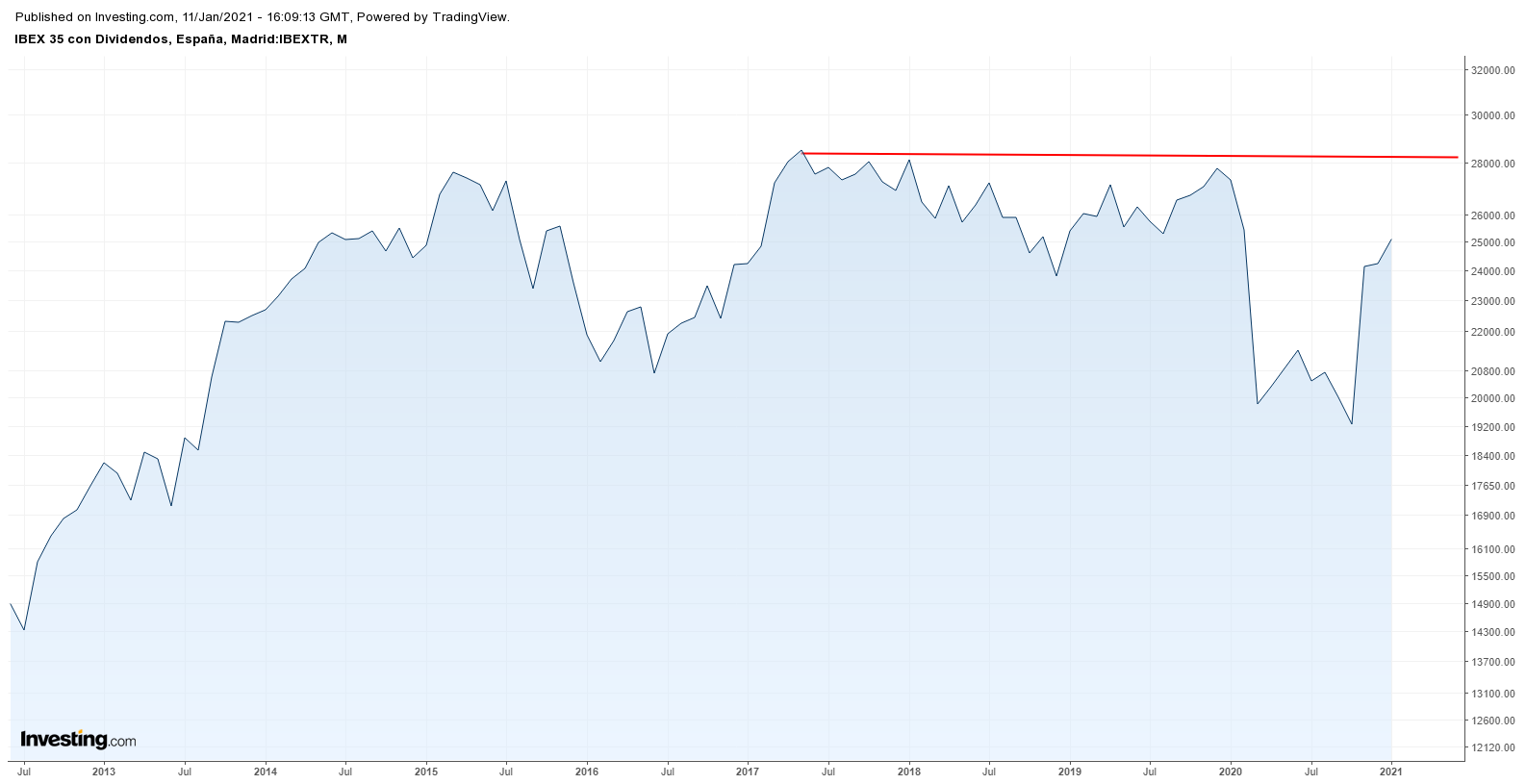

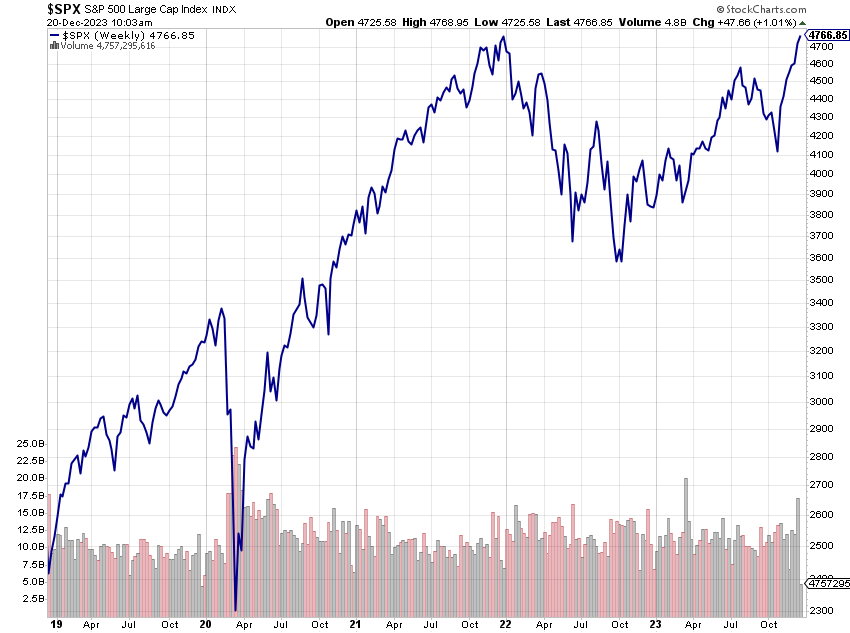

Máximos históricos: ¿Razón para la cautela?

La fiesta está que revienta. El S&P500, Nasdaq 100, Dow Jones y DAX están todos marcando máximos históricos. Esto suele ser positivo para quienes ya están dentro del mercado, pero para quienes planean ingresar, conviene mantener la calma.

En las últimas ocasiones que se ha dado esta circunstancia las cosas no han ido demasiado bien a posteriori:

- En 1999 el S&P, el Nasdaq y el DAX coincidieron en máximos históricos y vino la crisis puntocom

- En 2007 el S&P, el Nasdaq y el Ftse 100 coincidieron en máximos históricos y vino la Gran Recesión (los ninjas, las subprime y todo aquello)

Y oiga, aunque parezca de Cuarto Milenio, otro dato que me inquieta es que el mejor cuarto año de la historia del ciclo presidencial americano con un 76% de rentabilidad fue el 1928…¿sabe lo que ocurrió al año siguiente?…En fin, este dato sería aplicable a 2025 y aun seguimos con el 2024. Partido a partido.

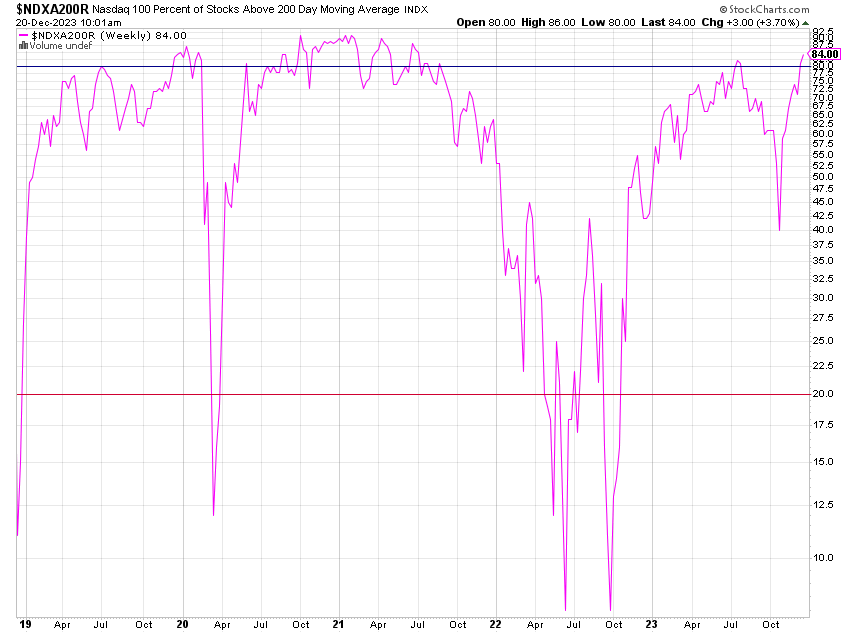

Por cierto, los siete magníficos han sido el mayor motor del mercado, pero no el único motor como a veces parece que nos quieran convencer. El S&P con los siete magnificos da una rentabilidad del 25%, pero sin ellos del 14% que tampoco es para hacerle ascos.

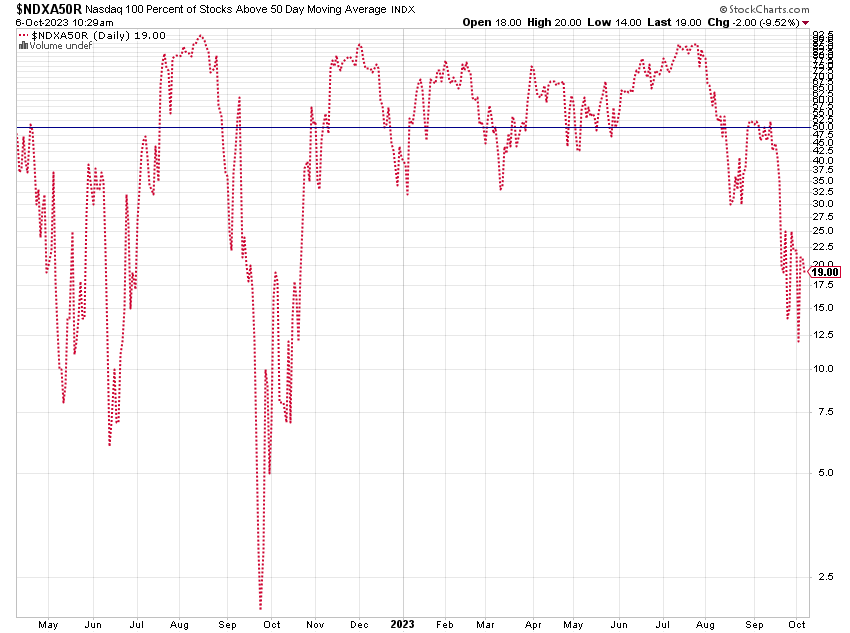

Ahora bien, en el corto plazo los niveles de sobrecompra son excesivos y a mi juicio el mercado necesita un respiro. Más del 80% de las acciones del Nasdaq están por encima de su media de 200 periodos. Excesivamente alcista, excesivamente sobrecomprado.

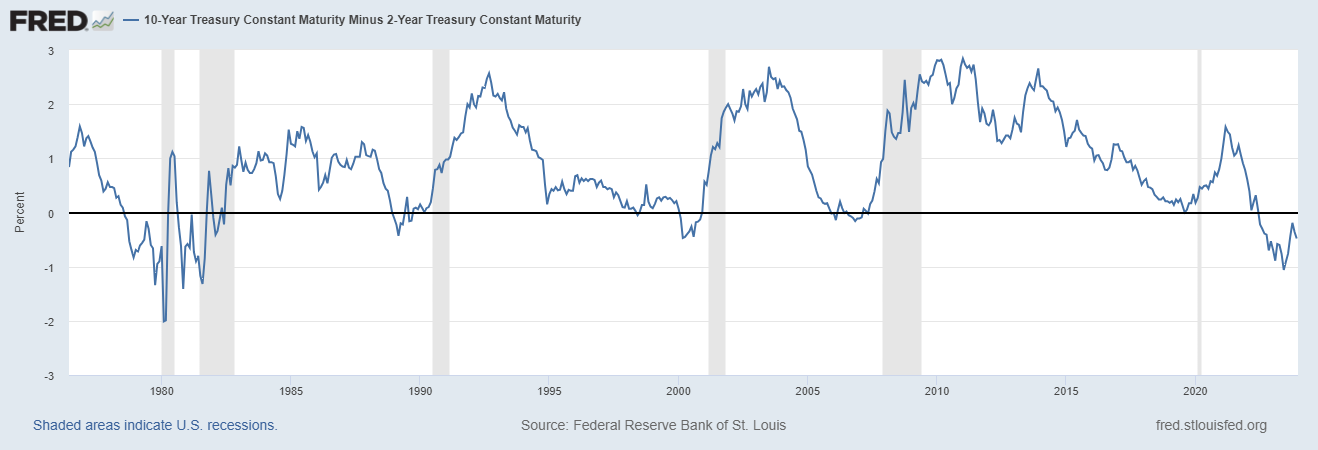

Curva de tipos invertida: una señal de alerta

Este asunto ha salido tanto en medios que ya cansa…pero no se canse porque es de las pocas verdades de las finanzas.

Y vuelvo a los números. En un estudio de la FED que abarca desde 1955 a 2021, la curva se ha invertido 23 veces. De las 23 veces, se han dado recesiones económicas en 20. Eso es un 87% de “éxito”. En las tres ocasiones que no se produjo una recesión (1966, 1980 y 1998) la duración de la curva invertida fue de muy pocos meses.

El mismo estudio indica que cuando la curva está invertida durante un año la probabilidad de recesión es del 83%. Cuando son dos años del 87% y cuando son tres años del 90%. Ahora mismo y desde julio de 2022 ya llevamos un año y medio y sigue.

Es decir, lean lo que lean y opinen lo que opinen los que saben, las probabilidades de una recesión económica son muy altas. Ahora bien ¿cuál es la clave? La clave queridos amigos es que la recesión no se produce con la curva invertida, se produce precisamente cuando se desinvierte. Repito, el dolor se produce en la desinversión de la curva, así que atento porque entonces las probabilidades de que se produzca una recesión son muy altas.

Bancos centrales: reflexiones sobre los tipos y la inflación

Quisiera compartir dos reflexiones, una optimista y otra que plantea interrogantes.

La buena noticia es que los tipos reales son positivos, superando la tasa de inflación. Esto indica que la posibilidad de nuevas alzas en los tipos está completamente fuera de la mesa. Es más probable que se mantengan estables o disminuyan, pero no volverán a subir en el corto plazo.

La duda que me surge se relaciona con el comportamiento de los tipos en caso de normalización de la inflación, algo que aún no podemos afirmar con certeza. Es vital entender que aunque la inflación esté mejorando, no está descendiendo, debido al persistente efecto base. Este fenómeno se refiere al aumento abrupto en la inflación, lo que distorsiona las lecturas al medirla en términos interanuales. Recordemos que en octubre de 2022, la inflación en la eurozona alcanzó un 10.6%. Tales niveles tan elevados generan una percepción distorsionada de la evolución de este indicador. Debemos esperar para observar cómo se comporta la inflación una vez que se disipe este efecto base, verificando si realmente disminuye en un entorno normalizado.

Para ilustrar este punto, voy a utilizar un ejemplo exagerado pero perfectamente válido: supongamos que el año pasado, tuve un descontrol alimenticio como nunca he tenido y gané 10 kilos (el 10.6% de inflación). En contraste, este año solo he aumentado 3 kilos. Aunque he mejorado la tendencia a engordar, al ganar menos peso, todavía no he logrado adelgazar, manteniéndome en la misma cifra del año pasado, pero con 3 kilos adicionales más.

Existe un riesgo latente: si una vez se elimine la distorsión del efecto base, la inflación se mantiene significativamente por encima del 2% (mandato BCE), podría ser complicado reducir los tipos de interés según lo anticipado por el mercado

Sectores a liderar: ¿Dónde enfocar la atención?

En caso de caídas significativas de los tipos de interés, podríamos observar oportunidades en el consumo discrecional, inmobiliarias y sectores afectados por tipos altos como la energía solar y las utilities. Independientemente de los movimientos de los tipos, las macrotendencias de la inteligencia artificial y la ciberseguridad prometen mantenerse por muchos años. Además de los siete magníficos, hay cositas por ahí y empresas como Broadcom, BE Semiconductor, Crowdstrike, Sentinel, Zscaler… Palo Alto hay mucha tela que cortar y más que vendrá, esperemos nuevos nombres porque estos sectores son el stream del mercado.

Y no me olvido de la renta fija. ¿Puede ser su año? si se confirma la caída de la inflación sin ninguna duda, renta fija con duración va a ser el activo estrella (insisto, deben confirmarse las bajadas de tipos o existe riesgo serio de retroceso en el mercado de bonos)

Amigos, aquí les dejo estas ideas para el 2024 que espero les ayuden en su planificación financiera. Buena inversión y mis mejores deseos para el nuevo año ¡¡