Las acciones vinculadas al consumo están de moda y las del nicho “fast casual” más. El crecimiento promedio del sector “domestic restaurants” en los últimos años ha sido del 4%, mientras que el nicho “fast casual” del 10.6%. El fast casual se diferencia del fast food tradicional por el uso de ingredientes frescos y de alta calidad, vamos la típica foto en la que ves un tomate recién lavado con una lechuga verdísima. Todo muy sano. Personalmente me tira más la paradoja francesa que el Chipotle: foie gras, queso y vino tinto y si a eso añadimos un toquecito español con un buen jamón, que quieren que les diga, les dejo el burrito para ustedes. Pero este es un blog de finanzas y no Masterchef.

Chipotle es una empresa de moda que en el año lleva más de un 40% y desde que salió al mercado en 2010 ha subido algo más del 2.530%. Tiene más de 2.500 restaurantes y cuenta con 73.000 empleados. Tiene una capitalización bursátil de más de 16.800 millones usd, con un 2.52% de las acciones en manos de insiders, un 61.25% en instituciones (fondos) y un 10.12% de posiciones cortas (los que creen que va a caer y esperan ganar dinero con la caída)

Chipotle hoy es una empresa cara. El P/E es de 96.37x veces (el trailing P/E calculado con los beneficios de los últimos 12 meses) y la relación entre el valor de empresa y el Ebitda está en 28.84x veces. Para hacernos una idea, el EV/Ebitda del S&P 500 se mueve históricamente entre 11 y 14 veces, y los expertos consideran que el ratio muestra una valoración sana por debajo de 10x veces. Las ventas del 2018 han alcanzado los 4.864 millones usd (4.476 en 2017), con un margen bruto del 32.7% (1.591 millones) frente al 31.4% en 2017 y ha tenido en ambos años el mismo beneficio neto de 176 millones. Balance muy sano, sin deuda, con buena caja y buenos niveles de capital circulante. La rentabilidad es más bien justita con un ROA del 10.35% (rentabilidad sobre activos) y un ROE del 12.59% (rentabilidad sobre fondos propios).

Los especialistas en el sector recomiendan Chipotle como locos y la recomiendan por su nuevo equipo gestor. En marzo del año pasado contrataron como CEO a Brian Niccol, un tipo que se ha pasado media vida en Taco Bell y parece ser que es una estrella en eso de posicionar compañías de comida y en generar márgenes a base de reingenieria de procesos. De hecho el consenso del mercado da un BPA de 12.27 usd a un año y de 15.45 a dos años, cuando el BPA actual es de 6.31 usd. Eso nos lleva a un P/E estimado (Forward P/E) de 39.21x veces que sigue siendo caro, pero más digerible. El consenso espera incrementos de ventas por encima del 8% con aumentos de márgenes por encima del 35%… la magia del apalancamiento operativo o la magia de Mr.Niccol.

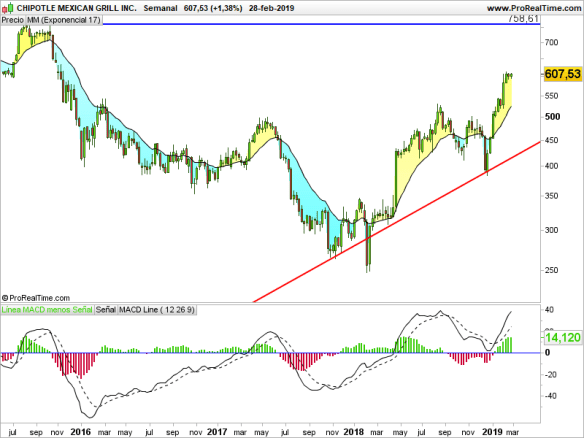

Y que nos dice la radiografía

Un valor alcista y con fuerza que un técnico solo puede quedarse fuera o comprar. Tendencia alcista, Macd semanal mayor que cero y subiendo y pendiente de la media móvil semanal también alcista pero… (lo del pero es inevitable); precio muy lejanos de la media y con sobrecompra, con lo cual no estamos en una buena zona de entrada y lo prudente seria esperar un pullback a su media o bajar marco temporal a día o 240’ y buscar ahí buenas zonas de entrada.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.