Si no trabaja en el sector financiero es posible que no sepa quién es Bill Gross. En dos palabras: gurú reconocido.

Gross es uno de los gestores de fondos más importantes del mundo tanto por los volúmenes que gestiona como por el impacto de sus vaticinios. Son especialmente relevantes sus opiniones sobre el comportamiento de la renta fija y sobre la situación global de los mercados. Es famosa su inversión contra los bonos de Fannie Mae y Freddie Mac (cortos) con la que ganó 1.700 millones de dólares al anticiparse a la crisis subprime del 2008. En contraposición, nuestro “gurú” y ex ministro de economía Pedro Solbes, en la misma época dijo aquello de “ninguna entidad financiera española está en situación de riesgo” ABC 9 de octubre de 2008, hoy Solbes debe repartir valiosos consejos en Enel (principal accionista de Endesa).

Si tiene interés en el personaje –es evidente que me refiero a Gross, no a Solbes- encontrará su perfil en la wiki. Me llama la atención que durante una parte de su vida fue jugador profesional de Black Jack en Las Vegas y parece ser esos conocimientos le han sido muy útiles en su faceta inversora (buen especulador buen inversor, lo que no tiene por qué darse a la inversa). Otro aspecto destacable -muy destacable- es que es uno de los mayores donantes del mundo de Médicos sin Fronteras (25 millones de dólares) y ha hecho varias donaciones millonarias a otras instituciones. Alguno de ustedes se preguntará por qué destaco lo de las donaciones cuando en España somos líderes mundiales en donaciones…. caso Palau, Gurtel, Púnica, Pokemon, ERE, sin acritud :).

El 9 de marzo, en la web de la gestora de la que forma parte el Sr.Gross, www.janus.com, publicó un artículo inquietante con el título “Show Me The Money”. No es tan distraído como el “Show me the money” de Jerry Maguire ( película con la que Cuba Googing Jr. ganó el Oscar al mejor actor de reparto) pero cuando un gurú de Wall Street habla, y habla con un discurso distinto del que utiliza la industria siemprealcista merece ser escuchado.

Algunas perlas (traducción libre):

- Apalancamiento financiero: todavía me alucina la creación de dinero que hace el sistema bancario de la nada. Los bancos han convertido 3 billones en 65 billones de crédito, a lo que hay que sumar todo lo emitido y que solo en Estados Unidos es elevado (bonos del Tesoro, bonos municipales, préstamos bancarios, hipotecarios….)

- Alto riesgo de explosión del sistema financiero, y pone un ejemplo muy largo sobre la multiplicación del dinero bancario: usted deposita un dólar en el banco, el banco piensa que usted no va a utilizar ese dólar y se lo presta a un pizzería para que pague a un proveedor. El banco tiene un pasivo –el dólar que le debe a usted- y un activo –el crédito contra la pizzería-. Resulta que el proveedor del pizzero ingresa el dólar en otra cuenta del banco y el banco, con el nuevo dólar que ha ingresado el proveedor, da otro crédito a otra pizzería que le vuelve a comprar al proveedor, y el proveedor lo vuelve a ingresar en la cuenta y siga así con miles de pizzerías…..y todo ha empezado con su único dólar.

- Un resultado que podría darse según Gross es que “suena bien, pero el problema es que haya demasiadas pizzerías, que al final no puedan pagar sus préstamos» y que todos los ahorradores que esperan que les devuelvan su dólar no lo puedan recuperar al producirse estos impagos. Suena como 2008 para mí; algo así como Lehman Brothers…como esto es muy fuerte la frase original es “Sounds like 2008 to me –something like Lehman Brothers.”

- Sigue dándonos ánimos “en 2017 la economía global ha creado más crédito en relación al PIB que al principio del desastre del 2008. En Estados Unidos, el crédito es de 65 billones, un 350% del PIB y va en aumento. En china, el ratio se ha más que doblado en la última década hasta cerca del 300%.

- El capitalismo, con su sistema de limitadas reservas bancarias, depende de la expansión del crédito y de la impresión de dinero por parte de los bancos centrales (¿les suena esta película?). Pero la creación de crédito tiene sus límites y es que si los tipos son muy altos los prestatarios pueden tener problemas para pagar la cuota mensual (pienso en subprime –dice él-). Si los tipos son muy altos y también el crédito supone un porcentaje elevado del PIB, entonces cisnes negros como Lehman pueden ocurrir (este hombre está obsesionado con Lehman). Por otra parte si los intereses son muy bajos el sistema se rompe para los ahorradores, planes de pensiones y aseguradoras.

- Esto pasó en 2008 y los bancos centrales bajaron drásticamente los intereses y lanzaron los QE (Quantitative Easing) para prevenir un colapso del sistema. Hoy la flexibilidad de los bancos centrales no es la que era entonces con los tipos a cero y en algunos casos negativos.

- ¿Cómo estamos hoy? La recuperación ha sido débil en términos históricos pero las empresas se han recapitalizado, el empleo ha crecido y los mercados están en máximos históricos, pero nuestro sistema financiero, altamente apalancado es como “un camión con nitroglicerina en un camino lleno de baches”. Un error nos puede llevar a una implosión del crédito como ya pasó en 2008.

- No se deje seducir por el espejismo Trump del 3-4% gracias a un recorte de impuestos y a la desregulación, el aumento del apalancamiento junto con unos tipos demasiado altos pueden causar estragos en el sistema financiero. Preocúpese más por la recuperación de su dinero que por la rentabilidad que pueda obtener en 2017 y más allá.

Poco que añadir a lo que dice Gross. Me viene a la cabeza los titulares de prensa sobre la deuda española hace unos días “La deuda del Estado cerró enero en 955.275 millones de euros, lo que supone un incremento de 4.464 millones (un 0,47%) con respecto con respecto a diciembre de 2016 y el máximo de la serie histórica del Banco de España” El Economista 28 de Febrero 2017. Señores, que cada día que pasa España, usted, yo, sus hijos, mis hijos…debemos más dinero al resto del mundo. Y cuando dicen que hay que hacer tres viales nuevos de AVE tiemblo: son insaciables.

No hace falta ser un gurú para ver que:

- Las economías, en general, no han hecho más que endeudarse. Hay periodos en que cada euro de crecimiento de PIB corresponde a un euro o más de deuda. Esto es como si me hipoteco en un millón de euros para comprarme un chalet estupendo, y otro millón para coches de lujo, un barquito y un fondo de armario estupendo ¿ha mejorado mi calidad de vida? Vamos si ha mejorado, ha mejorado un montón….el problema es que debo todo y seguramente no podré pagarlo.

- Los tipos en Estados Unidos ya están subiendo, poco pero ya están subiendo. En Europa ya se empieza a debatir el tema. El contexto es prosubida. De forma controlada, pero prosubida no probajada. Pagaremos más intereses y ya estamos pagando el 7% de cada 100 euros de gasto público ¿cuánto más aguanta nuestro presupuesto¿ ¿Y el de Portugal o el de Italia?

- Y como dice Bill Gross, si debo muchísimo y además me suben los tipos ¿qué puede pasar? Alegrias las justas.

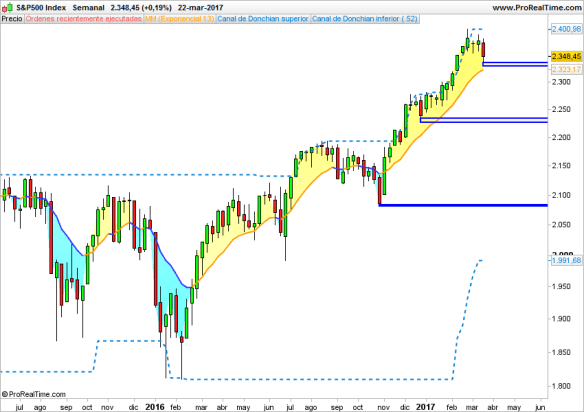

Dicho lo anterior el mercado sigue esperando a Trump y sigue alcista, aunque a mi juicio podría apuntar a la formación de un techo. Si sigue el Trumpnomics y hay otro tramo alcista estupendo y a seguir bailando, pero si rompe con fuerza por debajo del susto del martes ajusten stops. Primera parada en la zona de 2.200 y no pasa nada; corrección sana y necesaria, pero si se va a la segunda parada en la zona de los 2.100 pondría en peligro la tendencia alcista (gráfico semanal cierre miércoles 22/3)

Espero que Bill Gross no les produzca insomnio.

Buena inversión.