En varios post pasados he comentado que no me parecía que debiésemos pensar en un escenario inflacionista ya que la ni la velocidad del dinero ni el crecimiento del crédito están apoyando (en Europa) un aumento sostenido de los precios.

Pero los datos son los que valen y los últimos datos sobre inflación dan que pensar. En España la inflación en enero se ha disparado al 3%. Será el precio de las energías. Será un impacto temporal. Será por lo que será, pero es.

Hoy no me voy a enrollar con estadísticas oficiales. Hoy me poner en plan tertuliano. Hagamos un experimento a pie de calle. Dígame si en su población los precios de la restauración han subido o bajado. Y de los transportes qué me dice. Y los pisos. Sé que el tema de la vivienda va por zonas pero puedo asegurarle que en mi ciudad los precios de la vivienda ya están nuevamente en niveles donde no pensábamos que volverían a estar. Y subiendo.

Otro indicador de a pie de calle es el paro. Los salarios son los que son pero es un hecho cierto que trabaja más gente y si trabaja más gente hay más consumo y si hay más consumo es probable que los precios aumenten (oferta y demanda). Economía de Perogrullo pero que a largo plazo es la que suele cumplirse.

¿Quiere otra prueba del nueve? Los atascos en las horas punta en las grandes ciudades han vuelto a niveles precrisis (en Madrid y Barcelona ya están avisando de que se va a restringir el tráfico más pronto que tarde).

Si la tasa de inflación internanual en España ha sido este enero del 3%, en Alemania ha sido de casi el 2% y para un alemán, un 2% ya es la línea roja (los teutones tienen aversión a la inflación). Y en Estados Unidos ya están en el 2.5% y los datos de enero han sido los más altos en los últimos cuatro años.

Mensaje: de la misma forma que indicadores macro relevantes no están ni mucho menos en alerta roja con la inflación, si que están empezando a aparecer datos puntuales que muestran que haberla hayla.

Los activos anti inflacionistas tradicionales ya los conoce: acciones, inmuebles y metales preciosos.

Si lo que prefiere es un tipo de activo poco utilizado en España puede pensar en bonos indiciados a la inflación. Los más conocidos son los TIPS (Treasury Inflation Protected Securities). Y si quiere un activo más sofisticado puede ir por ETFs que ofrecen exposición, no ya a la inflación, sino a las expectativas de inflación a través del diferencial entre el rendimiento de bonos nominales y el de bonos ligados a la inflación (a mi juicio es un producto más institucional que para usted).

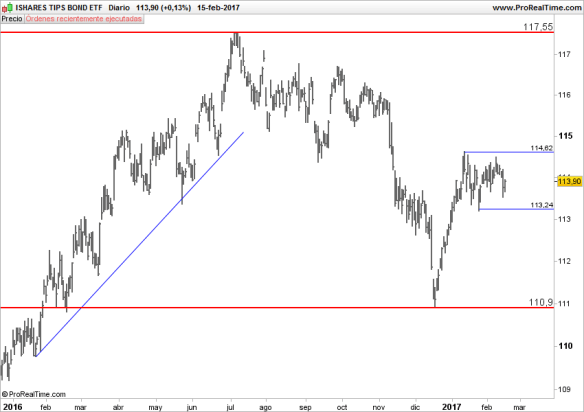

Vamos a ver como pintan los TIPS americanos:

El mercado, como tantas veces se adelantó y entre diciembre 2015 y junio 2016 el ETF Tip tuvo una espectacular subida del 7.86% (hablamos de bonos en un contexto de tipos cero y solo seis meses, de ahí lo de “espectacular”). Luego ha corregido y en dos meses, desde el 16 de diciembre lleva un 2.70% aprox que, insisto, hablando de bonos es una rentabilidad para darse un homenaje. Ahora mismo está dibujando un lateral, que coincide con la zona del 50% de Fibonacci, pero el aspecto es alcista, con un recorrido potencial de un 2%-3% más.

Opinión: si vuelve la inflación no es el fin del mundo para los inversores. Puede pensar en activos tradicionales que a largo plazo lo hacen mucho mejor que la inflación (acciones, inmuebles y metales preciosos), puede pensar en alguna estrategia con fondos monetarios o renta fija de muy corta duración (la idea es tomar exposición a las subidas de tipos que se producirían para tener la inflación bajo control), puede sofisticarlo un poco más con efecto divisa. Me explico, si en Estados Unidos hay inflación y además prevén tres subidas de tipos, pudiera subir el dolar (y digo “pudiera”,en potencial, que con la divisa nunca se sabe) , con lo cual tendría dos motores de rentabilidad, exposición a subidas de tipos y exposición a apreciación dólar. Y en renta fija puede decantarse por inversión en bonos FRN (floating rate notes -bonos flotantes o indiciados-) o ir directamente a los Tips. Con los ETF que invierten sobre las expectativas de inflación no me atrevo, no los conozco y, de entrada, no se los aconsejo como inversor particular, me parece un producto enfocado a institucionales.

Para invertir en bonos indiciados a la inflación tiene pocas pero suficientes opciones (pocas en euro, más que suficientes en dólar, suizo y pound).

Les voy a citar una opción bastante exótica: Fidelity Funds Emerging Markets Inflation Linked Bond. OJO que invierte en emergentes y si el dólar sube pueden sufrir, en tres años anualizado pasa del 6%. Si busca algo más tranquilo y más global otra opción de la misma gestora podría ser el Global Inflation Linked Bond Fund clase A que pide un mínimo de 2.500 dólares. En tres años anualizado más de un 5% anual y en lo que va de año un 0.15%….cuando buena parte de los fondos de esta categoría están en negativo.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

Buena reflexión sobre un tema «peligroso» que hay que vigilar: La inflación.

Con todos los bancos centrales usando artificios y experimentos, no sería de extrañar que alguna cosa de estas provocara algún efecto secundario de negativas consecuencias económicas. No hay que olvidar, que por mucho que los académicos se empeñen en defenderlo, al final jugar a la política monetaria como si de dioses se tratara tiene unos riesgos importantes. Entiendase esto como una advertencia, no como una alarma inmediata.

Repecto a la situación actual, los tips americanos sigo viéndolos débiles a medio plazo, por lo que creo que los problemas gordos aún no han llegado.

Me gustaMe gusta

Gracias por tu aportación y por tus «ánimos» Sebastian. Saludos. Angel.

Me gustaMe gusta

Hola Angel,para una empresa como arcelor es bueno o malo que haya inflacion? Tambien seria beneficioso para los bancos? me encanta tu blog,un saludo.

Me gustaMe gusta

En general materias primas e inflación tienen correlación positiva. Bueno

Me gustaMe gusta

Sigo (re)leyendo su libro. Si el tracking error es la diferencia entre lo que hace la cartera ( o el ETF) el índice de referencia, y el Alfa es, por lo que veo, lo mismo, ¿cómo puede haber un fondo de inversión, como el que tengo, con un alfa de -1,92 a un año y un tracking error de 3,60 a un año ? Para tres años los ratios son respectivamente -0,31 y 3,15

El fondo en concreto es el Robeco Bp Global Premium Equities D (LU0203975437) Ter/ogc 1,43

Me gustaMe gusta

Hola Jesus-Carlos, llevas un 8% en seis meses y estás en un fondo estupendo ¿qué más quieres?. OJo el alpha y el tracking error no es lo mismo, uno es el «exceso de rentabilidad», el otro son desviaciones, tanto al alza como a la baja, sobre el benchmark. Insisto no obstante que salvo especial interés por el detalle cuantitativo si el fondo es bueno tampoco te centres en el mínimo detalle y menos de un único periodo. Para analizarlo bien deberias tomar periodos más largos y compararlos respecto de otros fondos. Saludos.

Me gustaMe gusta

No, no me quejo (se trataba de aclarar una duda)…,salvo que el fondo parece un poco carillo, ¿no?. Aquí hay una herramienta interesante para calcular qué parte de la rentabilidad se queda la gestora y/o comercializadora:

http://www.invertia.com/noticias/articulo-final.asp?idNoticia=3190291

Muchas gracias por su respuesta.

Me gustaMe gusta

Gracias Carlos

Me gustaMe gusta