Arteixo es a España lo que Cupertino a Estados Unidos.

Cupertino es el lugar desde el que se dirige Apple y Arteixo es el lugar desde el que se dirige Inditex. Hoy Apple y Zara son marcas reconocidas en todo el mundo y si usted pasea por Londres o París, por Nueva York o por Moscú, por Shangai o por Tokio va a encontrar tiendas de Apple y también (seguramente más) de Zara.

Inditex (ITX.MC) es una buena compañía se mire por donde se mire. Es una empresa tan sumamente perfecta que cuando te pones a analizar sus cuentas con el gorro de Torquemada, buscando debilidades y maquillajes contables te llevas un buen meneo: lo hacen todo bien.

- Expansión de ventas: todos los años sin excepción crecen sus ventas a doble dígito. Y cuando digo todos digo todos. En los últimos ejercicios publicados (2014-2015) pasaron de 18.117 millones de euros a 20.900 y al cierre 2016, que es en enero 17 (cierran cuentas en enero en vez de diciembre que es lo habitual) me apuesto lo que quieran que habrá vendido un 15% más al menos y superaran los 24.000 millones.

- Resultado operativo creciendo también a doble dígito- Ebitda 15 de 4.699 millones vs 4.103 en 2014. Sigo apostando y digo que pasarán de los 5.300 millones en cierre enero 17.

- Caja neta de más de 5.000 millones. Caja neta, recuerdo, es lo que tienes en caja menos las deudas financieras. Si a los de Arteixo les diese una ventolera podrían comprar toda Acerinox, o dos Ibex a la vez como son Técnicas Reunidas y Viscofan (las dos juntas), o Tele 5 (1) sin pedir un duro al banco, solo con su caja.

- Es de las compañías que mejor combinan las actividades off line y on line. El negocio on line está aumentando a cuotas constantes del 20% anual…

- Pero a la vez siguen abriendo tiendas en ubicaciones Premium y creando empleo. En los últimos dos años más de 6.000 empleos en España, y una lista de 7500 proveedores en España que facturan más de 4.000 millones a Inditex.

- Para los Value: ROCE (retorno sobre capital empleado) del 34% en 2015.

- Para los accionistas: ROE (rentabilidad sobre fondos propios) del 25%

- No hay salvedades, no hay párrafos de énfasis, no hay francesillas con las diferencias de cambios (y operan en 93 países), no hay activos intangibles desmesurados que vaya usted a saber qué, no hay operaciones intergrupo tipo Pescanova, no hay gastos raros activados….

¿Ven lo que les decía? Si es que no sigo porque cansa. Aburren. Además tienen un CEO –Don Pablo Isla- que a mi juicio es uno de los mejores ejecutivos de Europa y un fundador y alma mater del negocio, Don Amancio Ortega, al que lo único que se le puede achacar es que no ha aparecido ni en los papeles de Panamá, ni en la lista Falciani, ni en Gurtel, ni en Noos, ni en el 3%, vamos, prácticamente es un Don Nadie… si hasta paga sus impuestos en España el hombre y hace donaciones a Cáritas….aburridos oiga.

La cuestión es; si su balance es tan fuerte, si su generación de caja es tan recurrente, si no tienen deuda, si cada año venden más, si su rentabilidad no hace más que subir (en cualquier indicador de rentabilidad que considere), si el management es top entre los tops, si el negocio on line va como un tiro, si las tiendas van como un tiro, si está dirigida por gente seria….¿por qué son uno de los peores valores del Ibex desde hace ya unos meses?

Es una pregunta sin respuesta. Cada uno tendrá la suya.

Los de “relación con inversores” de Inditex le dirán que desde que empezaron a cotizar en 2001 llevan un 751% de rentabilidad y que por unos meses de parón no se puede juzgar una trayectoria bursátil. Y llevan razón.

Los gestores de valor le dirán que la compañía con un P/E (precio/beneficio) superior a 30x veces, y un P/BV (precio/valor contable) superior a 7x veces es cara de narices…ellos compran valor (aunque el crack de los value, Francisco Paramés, siempre ha reconocido que no comprar Inditex en su día –y más siendo gallego y para más inri coruñes- es uno de los mayores errores de su carrera). Y también llevan razón, para un value meterse en Per superior a 30x es una situación bastante incómoda.

Los cazadividendos le dirán que para ganar un 2% (aprox lo que da ITX de cupón) mejor se meten con Endesa o con Enagas que se van prácticamente a un 6% y también son empresas para dormir tranquilo o con Abertis (autopistas) que con un 5% tampoco va corta de dividendo y también duermen a pierna suelta

Como ni se más que los de relación con inversores, ni que los value, ni que los cazadividendo vamos a preguntarle al mercado qué pasa con Inditex:

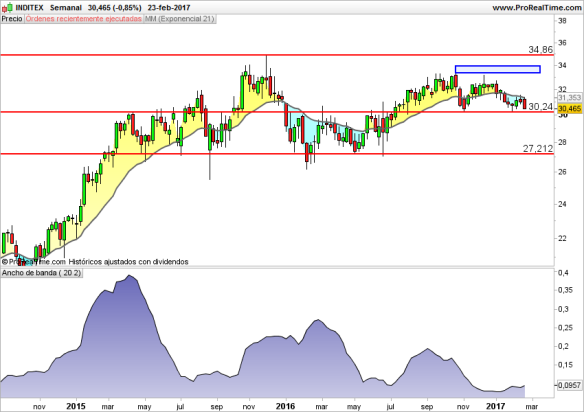

Mi interpretación del mercado (gráfico semanal en escala logarítmica):

- Amplio rango lateral desde finales de 2015 entre los 34.80 y los 22, después de un periodo de fuerte subida del 2014 al 2015.

- El valor carece de fuerza pero tampoco muestra tendencia a grandes caídas

- Importante: está sobre soporte

- Importante: niveles de negociación muy bajos (no les he puesto el volumen pero el precio está cayendo con secado de volumen que es, en general, un síntoma alcista)

- Importante: volatilidad en mínimos (amplitud Bollinger Bands en la parte inferior)

Mi interpretación: entre octubre del 2014 y noviembre de 2015 Inditex subió un 87.84% en 59 semanas (poco más de un año). Lógicamente esa subida llevó al precio a multiplicadores poco atractivos para que siguiese entrando dinero y está corrigiendo en tiempo que no en caídas relevantes (en análisis técnico se suele corregir en precio -que es la forma habitual y dolorosa- o en tiempo –que es aburrida pero no duele-). El mercado va a esperar publicación de beneficios (días antes revisen que hace el volumen “volume precedes price” recuerden). Con una volatilidad tan baja si los números son buenos puede haber fiesta y búsqueda de máximos que están a un bonito 14% de distancia. Pero no se les ocurra hacer nada por una interpretación de un gráfico y la creencia de que como hasta la fecha ITX lo ha hecho muy bien va a seguir haciéndolo bien. No se anticipen, tiempo al tiempo y es mejor entrar un 3% tarde que antes de hora y llevarse un susto.

Las previsiones de las casas de inversión ofrecen una mejora del P/E importante, de Per 32x actual, barajan un Per 26x cierre 17 y un Per 22x cierre 18. Ya conoce mi lema: no se crea las proyecciones nunca, pero quizá con Inditex debamos hacer una excepción. El miércoles 15 de marzo se presenta el cierre 2016. Al tanto

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal. No tengo posiciones en Inditex ni las voy a tener en las próximas 24 horas.

1) Mera comparación con la capitalización bursátil actual, en una operación de M&A real intervendrían otros factores que alterarían el precio

Es el 19% de mi cartera ibex. Compradas hace un año, sobre 27 €, más o menos. Este lento pero inexorable goteo me tiene mosca.

¿Qué pasa con Arcelor? Como si quisieran barrer stops.

Me gustaMe gusta

Gracias Carlos, Arcelor es muy alcista pero está corrigiendo y lleva una subida espectacular. Si ya vas con buenas ganancias fija un stop loss (amplio).

Me gustaMe gusta

OK. Gracias.

Me gustaMe gusta

Como siempre un articulo muy ilustrativo.

En mi opinión Inditex a pesar de tener unos números y ratios impecables considero que una empresa con una antigüedad de escasos 16 años no puede estar cotizando a un per por encima de 30.

Me resulta un poco de locos que tenga un PER que multiplique por dos a su propia existencia.

Hay que considerar también, que desarrolla su actividad en el sector de la moda, el cual, se antoja peligrosamente caprichoso

El movimiento lateral en el que se encuentra ahora puede ser como insinúas un simple castigo por estar demasiado alto, y quizás, se quede así durante un largo periodo de tiempo hasta que sus números se equilibren por si solos, sin necesidad de caídas.

Personalmente para plantearme comprar Inditex debería estar a lo sumo un per 20 precio/valor contable 4 ó 5 veces, no mas.

Saludos

Me gustaMe gusta

Gracias Santiago….a PER 20 dudo que llegue Inditex, está instalada en el crecimiento continuo y salvo susto mayúsculo no dará esos multiplicadores

Me gustaMe gusta