Después de lo ocurrido con Popular y con la prohibición de abrir cortos en Liberbank seguro que el post de hoy no le gusta al ministro De Guindos…pero sigan leyendo que mi análisis es bidireccional.

Arcelor Mittal (MTS:MC) no precisa presentación: líder mundial en la producción de acero y grupo diversificado con integración vertical de la cadena de valor (tiene desde minas y producción tradicional, hasta cualquier negocio imaginable relacionado con el acero).

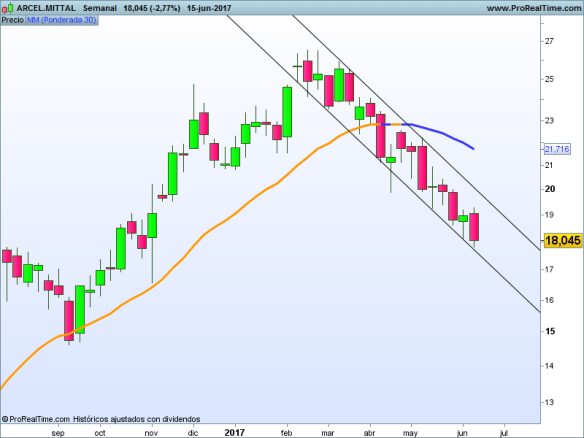

Tras mucho tiempo de penurias, el 2016 fue su año y sus acciones, solo en precio, dieron un espectacular 132% (recuerden que abrió el año a 8.8 y lo cerró a 21). Pero llegó 2017 y Arcelor está cayendo en lo que podría ser algo más que una sana corrección (tendencia bajista clara en gráfico semanal con media ponderada 30 semanas bajista)

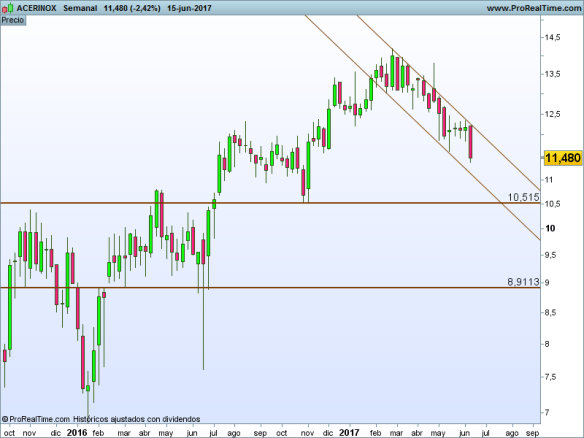

Y como Acerinox ACX.MC está haciendo exactamente lo mismo , tengo que pensar que sus movimientos tienen más que ver con el sector que con el valor de la compañía tomado de forma aislada (grafico semanal bajista)

Lo cierto es que las cifras que ha facilitado Arcelor son buenas o muy buenas en cuanto a evolución (no me refiero tanto al valor absoluto, sino a la evolución de menos a más que lleva en el ultimo año).

En la comparación entre primer trimestre 2017 y primer trimestre 2016 (1Q17-1Q16) todo es una mejora clara (bn billion $, 1.000 millones):

– Ventas: de 13.4 bn a 16 bn

– Ebitda: de 0.927 bn a 2.2 bn

– Ebit: de 0.275 bn a 1.576 bn

– Bº neto: de perder 0.42 a ganar 1 bn

– Ebitda por tonelada de acero: de 43 dólares a 106 dólares (+146%)

Por multiplicadores el consenso de analistas prevé un P/E 2017 de 8x frente 14x en 2016

En la última presentación que dieron con Exane en París, su jefe, el Sr.Lakshmi Mittal (el que monta a sus hijos unas bodas como las de los Gipsy Kings de la Cuatro pero más a lo bestia aún) explicó que el Ebitda del primer trimestre de este año ha sido el mejor desde el año 2012, que ya se gana dinero y que empresa está sacando un ROCE del 12% (Ebit/Equity+DFN) y además está reduciendo la deuda a marchas forzadas con la deuda financiera neta (DFN) bajando de 21.8 bn en 2012 a 11.1 en 2016 (31.12). Todo bien.

Y si la evolución de la empresa es buena ¿por qué cae? No lo sabemos eso queda para los analistas. Nosotros hacemos análisis fundamental y vemos que la empresa vende más, es más rentable y está reduciendo deuda; y por otro lado hacemos análisis técnico y comprobamos que tras un importante periodo de subida, hoy está en tendencia bajista. La pregunta del millón es -como siempre- si es una corrección o un cambio de tendencia. Dejemos las razones para los analistas; ya sabe que el listado empieza con la burbuja China, sigue con Trump, petróleo, subida de tipos etc.

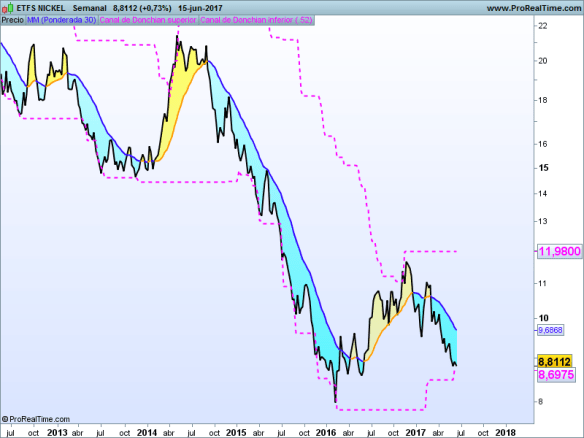

Más allá de las interpretaciones que cada uno pueda hacer sobre los por qué, hay que mirar siempre el precio del níquel. El níquel es fundamental para producir acero inoxidable y todas las acereras son sensibles a sus movimientos, existe una alta correlación histórica entre el precio del níquel y la cotización de las acereras. En 2016 el níquel subió hasta el pico de noviembre un 46% pero desde entonces no ha hecho más que caer reflejando una floja demanda sobre la materia prima.

Estrategias especulativas con Arcelor

Les decía que el post de hoy tiene dos caras.

La cara del presente es abrir posiciones bajistas, abrir cortos. A mi juicio, hoy solo hay un camino de menor resistencia y ese es el corto. Ha roto el último mínimo más alto (20.80), las medias marcan venta, la tendencia es bajista. O cortos o fuera, aunque usted sea el analista técnico más optimista del mundo no hay ninguna señal de compra hoy (salvo creyentes fervorosos en los retrocesos de Fibonacci, está en nivel 38% y podría rebotar).

¿Cuándo/Cómo abrir un corto? En un repunte y con stop de apertura por debajo del mínimo. Menos recorrido pero más seguridad. Un oscilador sobrecomprado le puede dar un buen apoyo

Gráfico diario con media exponencial de 50 días y velas heikin ashi.

Dicho lo anterior -y aquí viene el doble sentido del post- atención al nivel 14.60. Hay un soporte reconocido y además supone aprox un Fibo entre 50% y 61%, una zona donde si tuviese que parar la corrección, tendría muchos números de hacerlo ahí. Si a usted no le convence lo de abrir cortos, espere un rebote en ese nivel ¿y si sigue cayendo? pues a seguir esperando el rebote entre 11 y 12 (formación de doble suelo además).

Pero créame, hoy Arcelor está para cortos y mientras la tendencia no muestre otra cosa, yo iría con mucho tiento antes de comprar «porque está barata» o muy recomendada por los analistas.

Buena inversión

Excelente análisis Angel…

A bote pronto tiene muy buena pinta y una oportunidad para sacarle un buen recorrido en ambas direcciones.

Lo voy a tener en consideración… me lo voy a estudiar.

Muchas gracias.

Me gustaMe gusta