“Juega cada partido como si fuera el último” Cholo Simeone

Se acuerdan cuando tocaba “normalizar” la economía. Que tiempos aquellos. Casi ni nos acordamos. El nuevo mantra aceptado por buena parte del mundo occidental es la Teoría Monetaria Moderna (MMT) por la que un estado soberano puede endeudarse cuanto quiera ya que su solvencia es ilimitada y otra idea que está cuajando es la llamada “nueva normalidad” que consiste en que la deuda tenga tipos negativos.

La situación hoy es que la deuda global (publica + privada) equivale al 226% del PIB mundial, cuando en la Gran Recesión del 2008 estaba en el 193%. Lo que ha cambiado es que en 2008 los que estaban cargaditos de marrones eran los bancos y hoy son los inversores institucionales, aseguradoras y fondos.

La búsqueda irresponsable de rentabilidad en un entorno de tipos negativos, ha llevado al mercado institucional a inversiones poco líquidas y con una asunción de riesgos extrema para obtener algo de rentabilidad. Y esto preocupa a los jerifaltes mundiales. A los especialistas del FMI, no les da miedo una recesión por el hecho de que la economía deje de crecer. Lo que les da miedo es que una recesión podría ocasionar impagos sobre billones de dólares de deuda privada y pública en todo el mundo, calculan que en torno a 19 billones podrían entrar situación de impago. Si es que hasta Grecia ha empezado a tener tipos negativos….Grecia. Hagan memoria, recuerden como estaba Grecia hace 10 años, recuerden el corralito, recuerden las manifestaciones en la Plaza Sintagma de Atenas, recuerden que era un país en la bancarrota….pues hoy tipos negativos. Es la magia de Draghi.

Para mi, y puestos a vaticinar catástrofes, el punto más caliente es éste. Solo en Estados Unidos hay 2.9 billones de dólares (trillions) en deuda BBB, que es el último grado de inversión; si les bajan un notch (un grado) dejan de ser opción inversora para multiples instituciones (aseguradoras y determinados fondos de pensiones). Para ponerlo en contexto, el nivel de bonos BBB hoy en los USA es más de cuatro veces el que había en 2008.

La verdad es que el FED ya inició una política seria de normalizar la situación, con subida de tipos al 2,25% y reduciendo balance en 40.000 millones de dólares al mes, ahora bien, poco ha durado la cosa, el FED, después de unas intervenciones de urgencia en el mercado de repos con la amenaza de una crisis de liquidez en ciernes -el repo a un día ha llegado casi al 10%- ha vuelto a políticas acomodaticias y el pasado 30 de octubre bajó los tipos un cuartillo, aunque luego con la boca pequeña, dijo que los tipos están hoy bien “reposicionados” y que para volverlos a bajar hará falta una “sustancial revaluación”, vamos que porque Trump aprieta, que si no, no los bajaba.

La situación de fondo no es mala, pero seguramente la cima del ciclo ya es pasado. Es como cuando cumples los 40. No estás mal, pero seguramente ya has vivido cerca de la mitad de tu vida, y lo mejor casi seguro que ya no está por llegar. Pues así está la economía.

En positivo, no olvidemos que estamos en año de elecciones USA (3 de noviembre 2020) y son periodos que estadísticamente son alcistas (teoría del ciclo presidencial) y desde luego no me gustaría estar en la piel de Powell, cuando Donald Trump empiece a presionar de verdad para que siga la fiesta.

A pesar de los pesares, lo cierto es que este año, Tanto en bolsa como en bonos (via precio) los mercados están dando muchas alegrías, sin ir más lejos, el Eurostoxx 50 supera el 23%, con el Mib italiana liderando con más de un 28% y el rezagado ¿adivinen?, nuestro Ibex con un 10%.

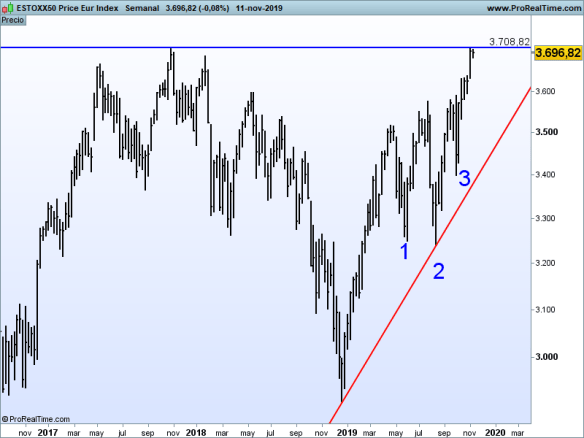

Chart en marco semanal del Eurostoxx. Alcista de libro, luchando contra los máximos de 2017. Para los seguidores del chartismo parece que ha dibujado un hombro-cabeza-hombro invertido (1-2-3)

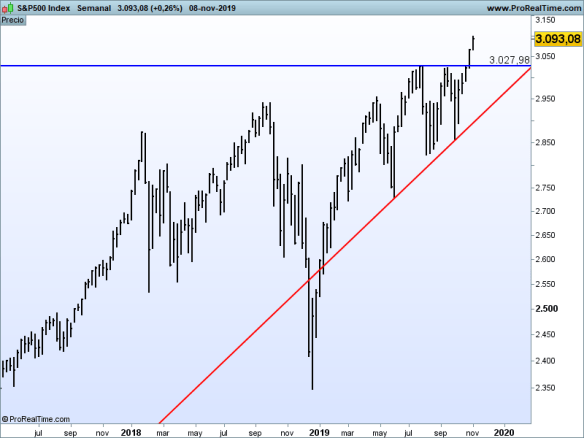

Y el S&P 500 tambien por encima del 23% (chart en marco semanal)

Hay vértigo, hay riesgos y hay incertidumbre ante cada nuevo dato que empeora la última observación, pero con tipos negativos y los bancos centrales animando el cotarro, ya ven; un año que parecía el año uno de la crisis y subiendo más de un 23%…. Y Trump queriendo repetir. Hay partido.