“Sabemos lo que hay que hacer, pero no sabemos cómo ser reelegidos después de hacerlo”. Jean Claude Juncker

Es posible que ya hayan leído lo que van a hacer los mercados en 2022 a través de alguno de los cientos de informes que por esta fechas publican las distintas casas de inversión de todo tipo y pelaje, desde el big player a la caja de ahorros del pueblo. Todos nos dicen lo que creen que va a pasar y nos dan su recomendación de asignación de activos. Esto es algo que siempre me ha llamado la atención: pronosticar el futuro. Este post no va de pronosticar el futuro, sino de pensar en voz alta sobre algunos aspectos que, a mi juicio, son esenciales en el futuro de nuestras inversiones

Here we go:

Covid:

Desde un punto de vista financiero pensaba que era un asunto cerrado, saltó Omicron y viendo los titulares pensé que volvía a ser un problema, pero cada vez estoy más convencido que a nivel mercados el covid y sus posibles variantes futuras ya está descontado. Nos lo muestra claramente la realidad.

Observen la reacción del SP500 cuando apareció el Covid por primera vez (flecha roja) y la reacción en noviembre con la aparición de Omicrom.

El Fear & Greed Index, hace un mes estaba en miedo, y hoy está en nivel avaricia. El mercado ya no tiene miedo al covid, y cada vez encaja el golpe de una nueva variante con mayor facilidad.

Megatrends:

Aunque a veces se lo vendan como un concepto nuevo, las megatendencias llevan desde el 2000 al menos dando vueltas por el mercado con gestoras como Pictect sobre todo y en menor medida Robeco, ambas llevan años muy focalizados en esta forma de invertir. El acierto en las megatendencias da dinero y lo va a seguir dando. Algunas ideas relacionadas con las megatendencias en tecnología:

- Metaverso: en los USA ya la consideran una nueva megatendencia. Empresas como Roblox y Nvidia están en ello. Roblox lleva mucho años creando experiencias inmersivas y tiene millones de niños y jóvenes americanos suscritos.

- 5 G: aún no ha empezado prácticamente y empresas como Qualcomm parten de posiciones muy ventajosas.

- Cloud: si aún no funciona con Drive o con One Drive y sigue dependiendo de su disco duro o llaves USB es que es más boomer que yo. Ya ni le hablo de las aplicaciones que hay en el mundo empresarial. Oracle lo tiene tan claro que ha pagado 28 bn en la compra de Cerner que es un software que da acceso a registros médicos.

- Semiconductores: ya indiqué en otro post que hay que verlo como el petróleo del siglo XXI. Sin petróleo no funciona la economía industrial y sin semiconductores no funciona la economía digital. AMD le está comiendo la tostada a Intel y otra a seguir es Marvell, que no debe confundir con la Marvel de una sola ele, pedazo Spiderman.

Otras megatendencias a seguir son el coche autónomo, la inteligencia artificial y el fintech.

Crypto:

De entrada, un activo que no puedes valorar fundamentales y que como divisa no tiene el respaldo de un banco central detrás me cuesta de ver. Pero los hechos son tozudos y el cryto ya es una realidad que está y va a seguir estando. Al final el gran mecanismo fijador de precios es el propio mercado y si el mercado dice que un Patek Philippe Grandmaster Chime (un reloj que además de dar la hora es bonito y exclusivo) se puede vender por 28 millones de euros en una subasta y nos parece bien, también debería parecernos bien cuando nos dice que un bitcoin vale 47,000 Usd. Mercado manda, si cambia de opinión ya nos lo hará saber. Hace unas semanas, en un intercambio de mensajes con un trader pro americano con bastantes más años que yo, hablando de crypto y ante mi escepticismo me contestó algo así como que “no es cuestión de tiempo si las criptomonedas acabarán con todo el mundo financiero, es solo una cuestión del cuándo”. Me hizo pensar mucho, este mensaje no me lo enviaba un chaval de estos que venden el curso en Youtube y que tiene menos experiencia en los mercados que años cotizados un político español, me lo enviaba un veterano que lleva 40 años en bolsa comprando acciones y que ya lleva un tiempo enfocándose más en crypto que en stocks. Bitcoin tiene un valor de mercado ya de más de 1 Trillion (billón de verdad) y en cinco años ha dado un retorno de más del 4.900% acumulado.

Ahora bien, hay ser selectivos y profundizar porque hay un mercado inmenso. Al bitcoin le sigue el Etherum con un market cap de 557 bn, el Tether con 73 bn, Solana 64 bn, Cardano 52 bn, la coña de Elon Musk el Dogecoin ya en 28 bn y oiga, que los españoles tambien somos innovadores en esto y hemos lanzado la primera crypto de naturaleza LGTBI, el maricoin . Esto es totalmente en serio, les adjunto link de El Confidencial https://www.elconfidencial.com/mercados/2021-12-27/primera-criptomoneda-lgtbi-maricoin_3350057/

ESG

Todo, absolutamente todo lo vinculado a inversiones lo van a ver con las siglas ESG que corresponden a criterios medioambientales, sociales y de gobernanza. Que bonito, pero mire usted:. marketing a saco. No hay inversiones ESG. Hay comportamientos ESG, hay estilos de vida ESG, hay personas ESG. No tiene mucho sentido que uno vaya a la oficina del banco pidiendo que sus inversiones sean ESG y se suba luego a un enorme SUV turbodiesel de más de 2 toneladas para hacer un corto recorrido hasta casa. Tampoco tiene sentido que empresas tremendamente comprometidas con el ESG y que han recibido premios por ello, le salgan presuntas cositas con los espionajes de un famoso comisario y luego no pase nada. Ni una dimisioncilla del último mindundi. Nada. Oiga que ESG no es solo verde. También es social y gobernanza.

Miren, el primer fondo ético en el mundo viene del 1971 el World Pax Fund y el primer europeo fue el Friends Provident Stewardship creado en UK en 1984, miren si tiene años la atención al medioambiente y a la ética. La primera banca ética en España, se creo en 1996 (Coop 57) y supongo que a todos ustedes les sonará el nombre del Triodos Bank un banco ético internacional que ya lleva un montón de años en España financiando proyectos ESG.

El ESG corre el riesgo de banalizarse porque todo el mundo, absolutamente todo el mundo va a venderle “inversiones ESG”, eso si siempre enfocadas a lo verde, lo de los criterios sociales y de gobernanza ya, si eso luego. Alguien como Mitch Reznich que tiene bajo gestión más de 700,000 millones en inversión sostenible dice “algunos bonos verdes han servido para refinanciar el vencimiento de bonos tradicionales con la promesa de que los fondos se destinarán a proyectos sostenibles en unos años” (Cinco Días) Esto se llama greenwashing y le aseguro que un montón de inversiones verdes no pasarían la prueba del nueve.

En mi opinión si uno no vive en formato “ESG”, no va a compensarlo con inversiones ESG. Van de la mano el cómo vives y el cómo inviertes.

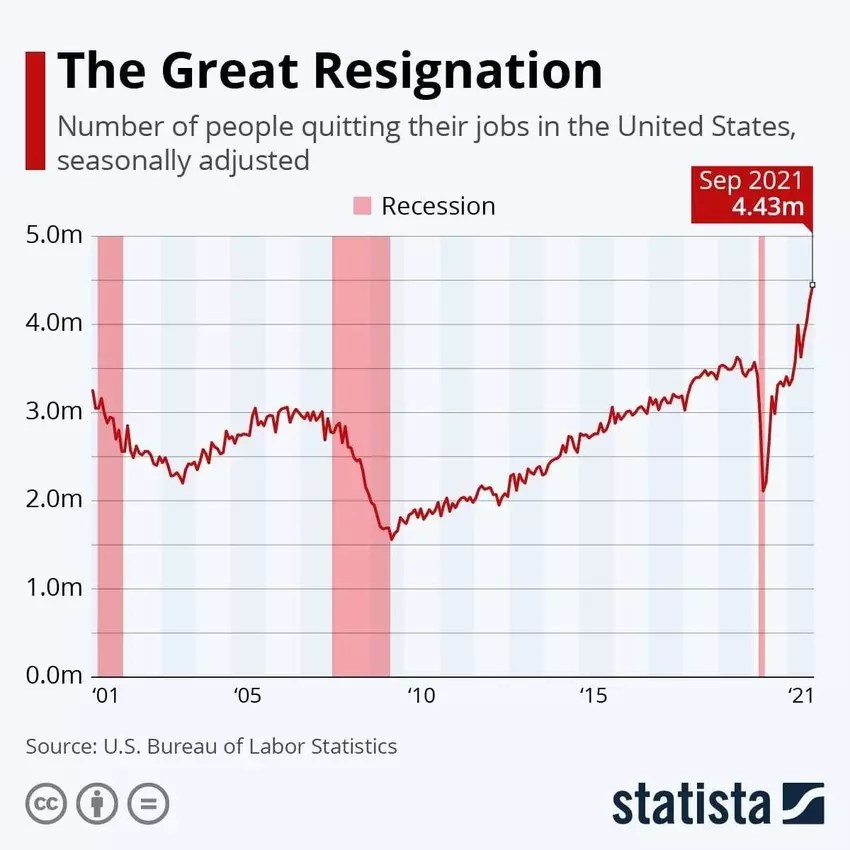

Great Resignation

En Estados Unidos sobre todo se están registrando records historicos de personas que voluntariamente dimiten de su empleo para vivir de otro forma. ¿Nueva conciencia social? ¿cambios profundos en nuestros esquemas mentales por la pandemia? No lo sabemos pero las cifras en los USA empiezan a ser alarmantes y sí, podría tener un fuerte impacto social y económico en el futuro cercano.

Inflación y crecimiento:

Para el final el asunto clave. El Omicron nos ha despistado, pero la clave de las inversiones en 2022 va a ser la inflación.

El Fed ha pasado del “inflation is transitory”, a retirar oficialmente el término “transitory”. La inflación está pegando fuerte y, a día de hoy, no tiene pinta de aminorar su marcha. El dato de septiembre en España ha sido del 6,7%, la mayor inflación en 30 años. Para que nos entendamos, en la burbuja inmobiliaria, cuando cualquier ladrillero de pro le compraba el Cayenne a la señora para ir al super y él se compraba el yate para montar barbacoas con los colegas del barrio para lucir tipo, no llegamos a tener este nivel de inflación.

Pero es que el leading indicator americano de noviembre sigue apuntando a crecimiento y ha dado niveles de máximos históricos, por lo cual, hay una parte excelente que es el crecimiento, pero otra parte complicada que es que la inflación va a seguir muy alta con estos niveles de demanda y al final y llevados a rastras, los bancos centrales van a tener que endurecer sus políticas monetarias. El Fed ya ha anunciado subidas de tipos en 2022, se esperan tres. El BCE aguanta porque ni siquiera puede retirar el programa de compra de bonos. Se imaginan, sin el BCE comprando, qué prima de riesgo soportaríamos en España e Italia yendo a pelo al mercado. No es ni planteable.

La OCDE espera un crecimiento global en 2021 del 5,6% y en 2022 del 4,5% y sobre la inflación el mantra es que a medio plazo se va estabilizar en torno al 2%. .

Al final de todo esto:

- Cuidado con la renta fija. Hasta que los bancos directores no hayan tomado decisiones claras y modificado el statu quo actual va a ser un activo dificil de rentabilizar y muy dificil de gestionar.

- Aunque las valoraciones nos digan lo contrario, mejor bolsa americana que europea. Uno es una locomotora a toda velocidad y el otro un mercancias con una locomotora que habla alemán y el resto que vamos a remolque.

- Las megatendencias dan dinero

- Las crypto no son una moda y hay que empezar a considerarlas un asset class más.

- La realidad es imprevisible y por muchos informes de mercado que lea nadie tiene la más remota idea de lo que va a pasar en 2022…pero algo hay que explicar a los inversores y por esto todo el mundo da sus proyecciones y sus carteras modelo con convicción. Extraiga sus propias conclusiones «think out of the box».

Les deseo un feliz 2022.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.