“The expected never happens, it is the unexpected always” John Maynard Keynes

Y miren que nos las prometíamos felices y llega el Omicron, una nueva variante del Covid que el viernes pasado se llevó por delante los mercados. Esta nueva variante descubierta en Sudáfrica, ya ha sido localizada en UK con dos casos, se sospecha de algún caso más en Alemania y Chequia y en Holanda han detectado 61 personas infectadas en dos vuelos de KLM.

La pregunta es por qué Omicron está teniendo un impacto que no tuvieron otras variantes del covid como Alpha, Beta, Gamma, Delta, Mu o Lambda. En septiembre, Unicef decía “El mundo entero muestra su preocupación por la variante Delta de la Covid 19 que ha resultado altamente contagiosa” los mercados no lo tuvieron excesivamente en cuenta y la sensación hoy, es que la variante Delta no produce ya una especial preocupación.

Vayamos por partes, por muy global que sea el covid, lo primero que quiero saber es la situación de España. Sin que se me ponga cara de Fernando Simón les adjunto el link al último informe por el Centro de Publicación de Alertas y Emergencias Sanitarias. Información estadística pura. https://www.mscbs.gob.es/profesionales/saludPublica/ccayes/alertasActual/nCov/documentos/Actualizacion_509_COVID-19.pdf

Desde mi ignorancia en estas lides me atrevo a extraer algunas conclusiones:

– El covid hoy en España está bajo control (% camas ocupadas por covid muy bajo con la excepción de Euskadi y Aragón)

– Claramente la población vacunada muestra una mayor defensa ante la infección que los no vacunados.

– En negativo: que estando bajo control, el número de contagios va in crescendo y por esto se están aplicando nuevas medidas restrictivas

Respecto a Omicron, si mañana nos dicen que las vacunas tienen efecto, sumará otro nombre más a la larga lista de variantes que ya conocemos. El problema seria que, además de su mayor facilidad para el contagio, se habla de un 500% más, las vacunas no tuviesen efecto. Ahí si que la cosa se complicaría, pero esto hoy no se sabe. No obstante Pfizer ya ha anticipado que en 15 días sabrá la efectividad de su vacuna con Omicron y que en 100 días podría tener una vacuna para esta variante.

Desde un punto de vista puramente inversor, mi percepción es que la noticia de Omicron, ceteris paribus, no tiene fuerza suficiente para llevarse a los mercados por delante como pasó en 2020, es un contexto muy distinto en el que ya conocemos la enfermedad, tenemos vacunas, tenemos procedimientos de prevención y algún laboratorio, como acabo de citar, asegura que si fuese necesario en poco más de tres meses ya tendría nueva vacuna ¿Qué pasa entonces? Para España tiene más riesgo la evolución de Alemania que Omicron. Si Alemania sigue con datos desbarrados y con peligro de confinamiento el impacto sobre la economía española podría ser importante.

A mi juicio el problema es una valoración muy alta

Los mercados están caros. El contexto es el de ir reduciendo los programas de compras de bonos y, con mucha cautela, ir regularizando los tipos de interés pero la aparición de una inflación disparada podría forzar a los banqueros centrales a ir más allá de lo que les gustaría y la irrupción de Omicron ha desatado el miedo a una ralentización económica. La sombra de la estanflación está por ahí, al acecho. Por cierto, vi a De Guindos -vicepresidente del BCE- hablar de la inflación y de su cercana normalización, pero aún no he visto un solo paper que razone y dé argumentos que sostengan el mantra de que la inflación es transitoria.

Recientemente desde el BoA han dado algún aviso de similitudes entre el momento actual y la crisis del 2000 “There are too many similarities between today and 1999/2000 to ignore,” es lo que piensa el equipo de analistas de acciones americanas y estrategias cuantitativas, quienes vaticinan un retorno negativo para el S&P 500 en 2022. Cuidaó que así como los vaticinios de GS suelen tener intenciones poco edificantes, los del BoA tienen fama de ser más objetivos.

Agárrense a la silla que vamos a ver un par de muestras de valoración:

Buffet Indicator: un 74% por encima de la tendencia a largo plazo. En máximos de siempre.

Cape Shiller: está en la segunda valoración más alta de la historia. La más alta fue, precisamente, antes del estallido puntocom

P/E el ratio precio/beneficio tambien está disparado. El S&P 500 está a cierre viernes en el 28,81x frente a una media historica del 15,95x. Pero es que el Russell está a más de 715x veces. Si no fuese porque es información del WSJ pensaría que es una errata.

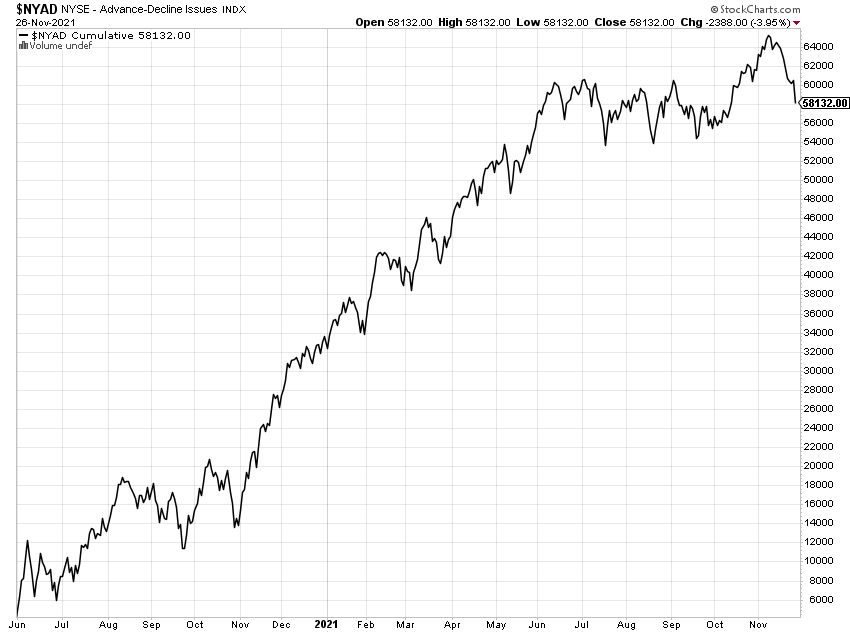

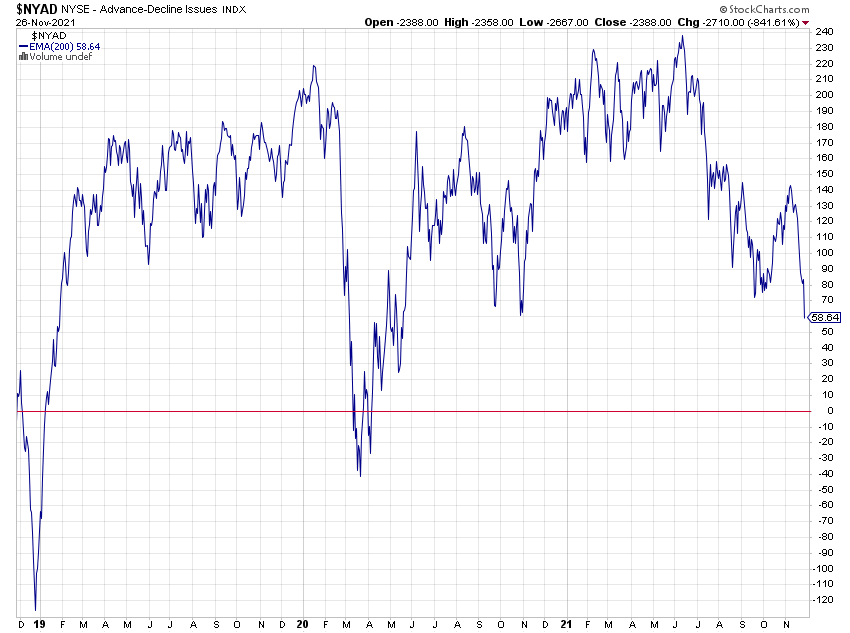

En los indicadores de amplitud hay una clara pérdida de momento en la linea AD del Nyse. Parece que está formando una estructura de techo y el indicador Momento Wenstein (una media móvil de 200 periodos de la linea AD del Nyse) por encima de cero pero mostrando debilidad.

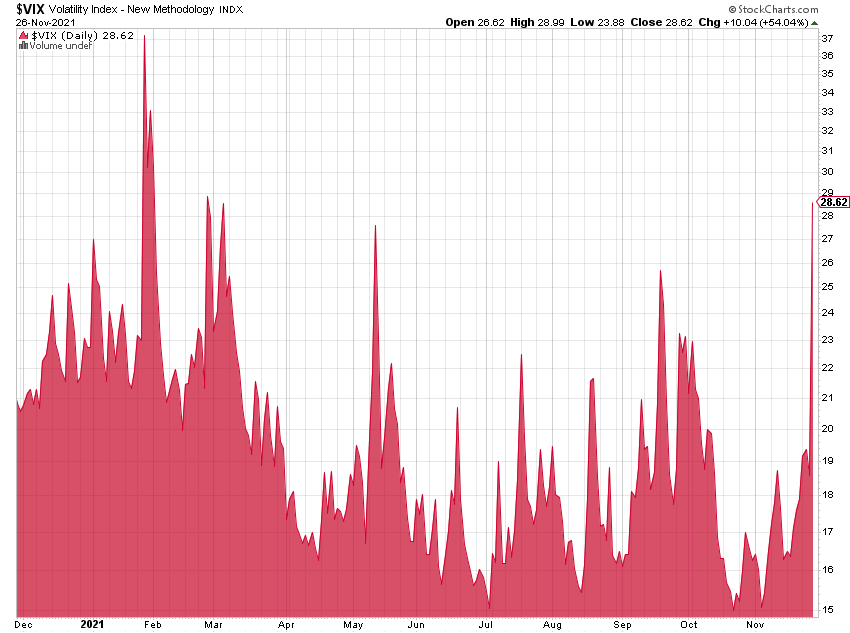

El Vix tuvo un tirón potente el viernes, hay que seguirlo.

Pero no todo es malo. El ciclo económico es alcista y da soporte a los mercados que están mostrando unos beneficios sólidos y al alza. Y además, lo más importante de todo para mi, la tendencia, sigue estando fuerte y alcista en los principales índices.

Nasdaq 100 : ni siquiera ha corregido un 50% desde el último mínimo de referencia. El primer chart es para ver con detalle que la última pauta de impulso sigue mostrando fuerza y ojo, que hay margen de sobras para mayor retroceso sin que la tendencia se altere.

Y yo como lo veo: hacer algo de caja con los activos que tenga dudas, en los comités de riesgos de los bancos siempre se ha dicho «ante la duda: abstenerse», pues eso. La liquidez siempre es importante y ahora más, presumo además que habrá más movimiento táctico en el corto plazo y para aprovecharlo hace falta tener dinero disponible; ser muy selectivo con las nuevas inversiones e ir pensando seriamente en la posibilidad de que el value empiece nuevamente a brillar si el mercado se pone más difícil. Pero a la vez, no perder de vista que el ciclo económico es fuerte, que las compañías están ganando bien y que la tendencia manda y en los principales mercados sigue siendo alcista, por lo que si está invertido en acciones y fondos buenos, piénselo antes de liquidar la cartera deprisa y corriendo. Las prisas no son buenas consejeras y un inversor de a pie no va a tener ninguna oportunidad con el market timing.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

Muy buenas, te sigo bastante y gracias a tú libro (para dummies) has hecho qué me pique el gusanillo de la bolsa. Ya sé qué recomiendas invertir y no especular pero me gustaría que me recomendaras algún libro sobre Swing trading. En el mercado hay muuuuuucha paja y muuuuuchos traders y si la recomendación es tuya me sentiría más confiado. El de Ajram no, que ya lo tengo. Un millón de gracias de antemano y otro millón de gracias por tu labor.

Me gustaMe gusta

Disculpa el retraso Camung. En español te recomiendo los libros de Javier Alfayate, el Advance Master Trader es un buen libro. En ingles el Mastering the Trade de John Carter. Saludos

Me gustaMe gusta