El próximo 13 de mayo Take Two (TTWO) presentará resultados y ante las buenas perspectivas de beneficios y el mensaje que está dando el chart, vale la pena que la tengamos en nuestra watch list.

¿Quién no ha jugado al Grand Theft Auto? Ni que sea 20 minutos con su hijo para darse cuenta de lo repulsivo que es disfrutar siendo el malo. Es una sensación parecida a lo que se siente leyendo Lolita. Es evidente que Humbert Humbert es un pedófilo, pero una vez te sumerges en el libro, llega un momento que casi sufres con él en sus anhelos enfermizos. Misterios de la psique humana. Pues lo mismo con algunos juegos de Take Two como el citado o como otro bestseller como es Red Dead Redemption. Ser el malo mola.

Take Two es la creadora de algunos de los juegos más vendidos en la historia. Grand Theft Auto es el tercer videojuego más vendido de la historia desde su aparición en 2013. Más de 100 millones de copias y solo superado por dos mitos como son el Minecraft y el Tetris (fuente www.ign.com).

La capitalización bursátil de casi 11 billions (por ponerlo en contexto, una cifra menor pero no lejana de la que tienen dos bichos como ACS o como IAG ), emplea a más de 4.000 personas y prácticamente el 98% de sus acciones están en manos de instituciones. La que más manda es Vanguard con el 10.30% del capital, le siguen Blackrok con el 6.92 % y luego Invesco con el 4.58%.

El P/E actual (trailing) es de 32.43x pero las previsiones de beneficios apuntan a 21.01x (forward). El 13 de mayo publicará resultados y se esperan unas ventas en el trimestre de 507 millones (un 23% más YoY) y un EPS (beneficio por acción) de 0.78 dólares (un 13% más YoY).

En 2018 tuvo unas ventas de 1.793 millones de dólares vs 1.779 en 2017, con un margen bruto de 895 millones vs 776 y un Ebit de 156 millones vs 113. A grandes rasgos mantuvo ventas pero fue más eficiente en el control de los costes. Como la mayor parte de compañías americanas presenta una caja importante de 808 millones (en la vieja Europa tenemos compañías bastantes más endeudadas en promedio y con cajas paupérrimas respecto a las cotizadas USA).

Por último, por parte de los analistas, el consenso está entre “strong buy” y “buy” y apenas hay recomendaciones de venta. No pinta nada mal.

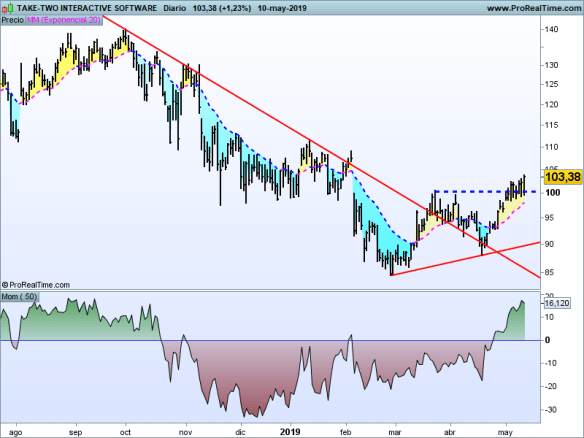

Vista la foto ¿qué hacemos?

El gráfico habla y nos dice que la tendencia bajista se ha roto y que se ha iniciado una incipiente tendencia alcista: mínimos más altos y rotura del máximo más bajo (clave en la rotura de la estructura bajista). Además, el momemtum (velocidad de la tendencia) ha pasado a ser positivo (momemtum de 50 periodos). El gráfico ya no prohíbe comprar, como si hacia hasta fechas recientes.

¿Hay que comprar ya?

Ante una presentación de resultados yo soy muy amarrategui y lo prudente es esperar. Si se dispara ya se parará. Entre no ganar todo lo ganable y perder por una decisión precipitada mi elección es muy clara. Esta compañía ya ha sufrido rumores (como todas), como que Sony la iba a comprar y esto de los resultados es tan puñetero que unos centavos arriba o abajo sobre la previsión, hacen que la acción se dispare o se hunda.

El atractivo especial que le veo a TTWO no es tanto estar en la línea de salida en cuanto anuncie el beneficio trimestral; es el potencial recorrido que presenta a poco que las cifras acompañen. Está a un 8% de su primera resistencia en 111 aprox, a un 27% de la segunda zona de resistencia en el área de 130/133 y a un 35% de sus máximos de octubre 2018. Hay recorrido y los niveles objetivos son alcanzables y muy atractivos.

Si el resultado es bueno y confirma (o supera) expectativas se trata de ver, cada cual con sus criterios de entrada, la forma de saltar al valor. Y si son malos, pues paciencia y ojo con el gaming que lleva una temporada flojita.

Buena inversión.