«El papel de la Reserva Federal de Estados Unidos es llevarse la fuente de ponche cuando la fiesta está empezando» Alan Greenspan

Este octubre está cumpliendo con la tradición. Sustos. Miedo. Y la palabra maldita: recesión

En Google Trends, “Recession” ha pasado del nivel 56 del mes de agosto al nivel 100 estos días en Estados Unidos. Nivel 100 significa que es uno de los términos con mayor número de consultas en Google. Nivel máximo de atención por parte del público.

Les recomiendo, si no lo conocen ya, que consulten Google Trends para saber realmente en qué piensa la población de una zona geográfica. En España el caso más extraño que jamás he visto en Google Trends, ha sido con el término “tesis doctoral”. Es una expresión con un muy bajo nivel de atención a lo largo del tiempo (nivel 4 sobre 100), y sin saber cómo, en la semana del 9 al 15 de septiembre pasó de golpe a nivel 100. Raro. Será que en España todo el mundo quiere obtener un doctorado ¿o será por otros motivos que ahora mismo no se me ocurren?

Bien, hecha esta introducción, me cuesta entender cómo los americanos se ponen a buscar “recession” en Google. Me explico, con un crecimiento esperado de la economía en el tercer trimestre del 4% -ojo que no haya sorpresa positiva- y con un paro en mínimos históricos… señores, con estos ingredientes, sencillamente no puede hablarse de recesión en ningún caso.

Entonces ¿qué pasa? Pues que hace unos días, Jerome Powell –que como saben es el presidente del Fed- se puso contento en una entrevista en el Atlantic Festival y dijo lo que piensa sin matices; algo así como “Las tasas de interés realmente extremadamente acomodaticias que necesitábamos cuando la economía era bastante débil, ya no las necesitamos» y añadió » las tasas más altas siguen siendo acomodaticias, pero nos estamos moviendo gradualmente a un lugar donde serán neutrales Puede que pasemos de ser neutrales, pero estamos muy lejos de ser neutrales en este momento » (traducción libre). Dicho esto el bono a 10 años pasó del 3.06% al 3.23% en dos días, su nivel más alto desde 2011; y el Nasdaq y el S&P empezaron a caer con ganas. Y a partir de aquí viene la concatenación de pensamientos negativos: pues si suben los tipos la valoración de los activos caerá, pues si suben los tipos las empresas tendrán mayores costes financieros y por lo tanto ganarán menos, pues si suben los tipos habrás trasvase de fondos de la bolsa a los bonos y las bolsas caerán y los bonos en el secundario también, pues si suben los tipos las empresas dejarán de lado los programas de recompra de acciones (buybacks) que tanto han hecho por la salud del mercado americano etc.

El caso es que, nos guste o no, el Fed no puede hacer otra cosa con los datos macro que presenta la economía norteamericana y está anticipándose a lo que pueda venir en el futuro. Cuando llegue la recesión –que llegará, otra cosa es el “cuándo”- si el Fed tiene tipos al 4.00% y el BCE al 0.25%; quién cree usted que tendrá mayor y mejor capacidad de respuesta para implementar nuevamente medidas expansivas. A la vez que el Fed sube, el Banco Popular de China, ha anunciado un recorte de un punto para las reservas bancarias. Y ya es el tercer recorte este año. Con esta medida esperan dotar de más liquidez al mercado y abaratar los créditos. La guerra comercial no creo que sea el detonante de problemas reales. Si es que los chinos son mulistos. Tú me pones aranceles, yo bajo el yuan.

Depreciación de las buenas del yuan respecto del dolar. Una forma de neutralizar los aranceles de Trump.

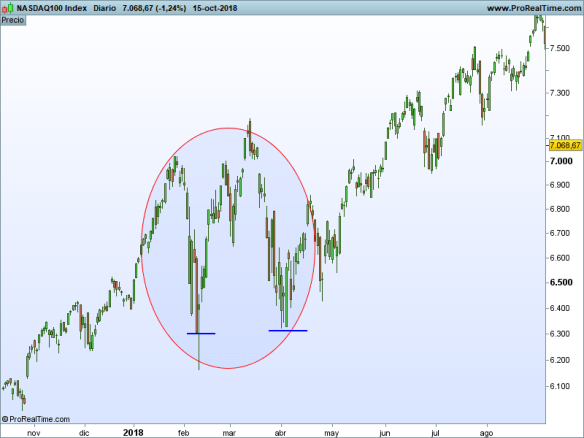

Donde si veo un aviso es en la amplitud de mercado. De momento solo aviso. Veremos.

AD line del NYSE, (valores que suben menos valores que bajan). Desde máximos de agosto cayendo y, como ya hizo en febrero con rotura de la media móvil de 50 periodos y Ojo, a diferencia de febrero, media con pendiente negativa .

Nyse New Highs-New Lows (valores en máximos de 52 semanas menos valores en mínimos de 52 semanas). Caída mucho más pronunciada que en febrero, rotura fuerte de la media de 50 periodos. Para algunos analistas técnicos este es el verdadero líder en cuanto a amplitud de mercado.

A mi juicio, en este momento no apostaría porque las caídas se prolongasen pero tampoco por un nuevo tramo de subida salvaje. Por ponerme en plan gurú estupendo, mi escenario central sería el de un mercado lateralizado y casi apostaría que se puede formar un largo doble suelo W como la que ya se dio entre febrero y abril de este año (ya tuvimos un susto, recuerde) y quizá, y remarco quizá, gozar de un nuevo tramo moderadamente alcista. Pero ojo, esto son fantasías y hay que ver realmente como evoluciona el mercado.

Y usted, como yo, lo que se pregunta es qué va a pasar. Como ni lo sabemos, ni lo sabremos nos pongamos como nos pongamos; yo me centraría sobre todo en Powell que ahora mismo es el verdadero guía de los mercados. Y Powell ha sido muy claro: subida en septiembre que ya hizo; subida en diciembre que la hará si o si; tres subidas en 2019 y una subida en 2020. Con ese plan y a base de cuartillos llegará al tipo de equilibrio que considera adecuado a la coyuntura americana. Estas subidas lógicamente tienen implicaciones en la valoración de los activos financieros y desconozco si llegará a dejarnos sin ponche, pero recordemos que esta fiesta empezó en marzo de 2009 y todo tiene su fin.

Y de Europa qué, se preguntarán. Cuando me aclare con los presupuestos de Podemos, sepa como acaba el Brexit, cuando adivine lo que de verdad quieren hacer los italianos, cuando entienda el nuevo mapa electoral alemán, cuando conozca el nuevo gobierno de Macron y cuando tenga claro el fin del pruses…ya se lo diré.

Buena inversión

Invitación evento Garcia Paramés. Jorge Hidalgo que coordina un club de bolsa en la Complutense, me pide que les haga partícipes de un evento que se celebrará en el Campus de Somosaguas el dia 7 de noviembre a las 12.30. Interesados dirigirse a eventosAije@gmail.com. Yo no puedo ir, pero si pudiese les aseguro que no me perdería al maestro por nada del mundo.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.