Esta semana no puedo (ni quiero) escaquearme de opinar sobre el impacto del asunto heleno en las bolsas europeas.

Empiezo por el final: mi recomendación es esperar.

Si está invertido en bolsa europea recomiendo mantener la posición, es decir, esperar. Y si no está invertido en bolsa europea y está pensando ser un audaz especulador que se adelanta a los mercados, le recomiendo lo mismo: esperar.

Mi análisis hoy no es tanto cuantitativo como si cualitativo. Vamos a ver algunos “que”:

Que Grecia está fastidiada (sé que “fastidiada” suena muy cursi, pero -odida suena basto) es un hecho. Muy fastidiada. En estos años de crisis su economía ha disminuido en más de un 20%. Eso es una burrada. Por comparar, en la Gran Depresión americana de los años 30 el PIB cayó poco más del 27%…y hemos visto muchas películas de lo terrible que fue (no se pierda Las uvas de la ira). Otra cosa, y aquí entraríamos en juicios morales que como especuladores no nos corresponde es de quién es la responsabilidad de dicha situación ¿de Angela Merkel? ¿de España que nos deben 25.000 millones? ¿de los hedge funds? ¿de los mercados financieros?….mi opinión ya se la imaginan.

Que en 2010 Grecia era un marrón que se llevaba el sistema bancario por delante (y con él todas las finanzas europeas) es un hecho. Qué hoy la realidad es otra: también. Con la mayor parte de la deuda griega en manos del BCE y no de bancos privados, una traca final del sex symbol Varou-fucker es perfectamente asumible por el sistema. Otra cosa, y ojo al dato, es que un default de Grecia se llevaría por delante los fondos propios del BCE y se tendría que recapitalizar.

Que en 2010 el presidente del BCE era un muermo como el Sr.Jean Claude Trichet era una cosa, que en 2015 tenemos a Super Mario (para mi el italiano más importante tras il Cavaliere y Andrea Pirlo) es otra. Y Super Mario tiene un misil Patriot que se llama PSPP (Public Sector Purchase Program) que está fabricando pasta todos los meses; 60.000 millones oiga, que no es cosa baladí.

Que en 2010 en PIB de España fue del -0.3% era una cosa, hoy va a ser superior al 3.00% con la tasa de paro más baja desde 2011 y prácticamente todos los indicadores macro marcando claramente ciclo expansivo.

En fin; que se pueden dar dos situaciones (la realidad es tozuda y los escenarios múltiples e inimaginables, pero por algo hay que empezar).

- El domingo sale NO. Pues a fabricar “New Dracma” porque Doña Ángela y su guardia de corps en silla de ruedas no van a aflojar la mosca. A corto plazo para Europa malo, a largo: muy bueno. Para los griegos la hecatombe económica a corto plazo y a largo aspirar a ser la Cuba de Europa: sol, fiesta, hospitales sin medicinas y cartilla de racionamiento.

- El domingo sale SI. A corto plazo asunto arreglado y mercados arriba y no tanto por causas financieras; a fin de cuentas el problema de fondo va a seguir existiendo: un país en bancarrota, sino porque la imagen mundial y prestigio del BCE aumentarían de forma considerable. Euro reforzado, activos de riesgo arriba.

Y al final, como inversores/especuladores ¿qué hacemos? Lo que he dicho al principio: esperar el desenlace. Salga el que salga va a ser bueno para Europa la diferencia es si a corto plazo vamos a llorar y a largo a reír o a corto a reír y a largo….ya veremos.

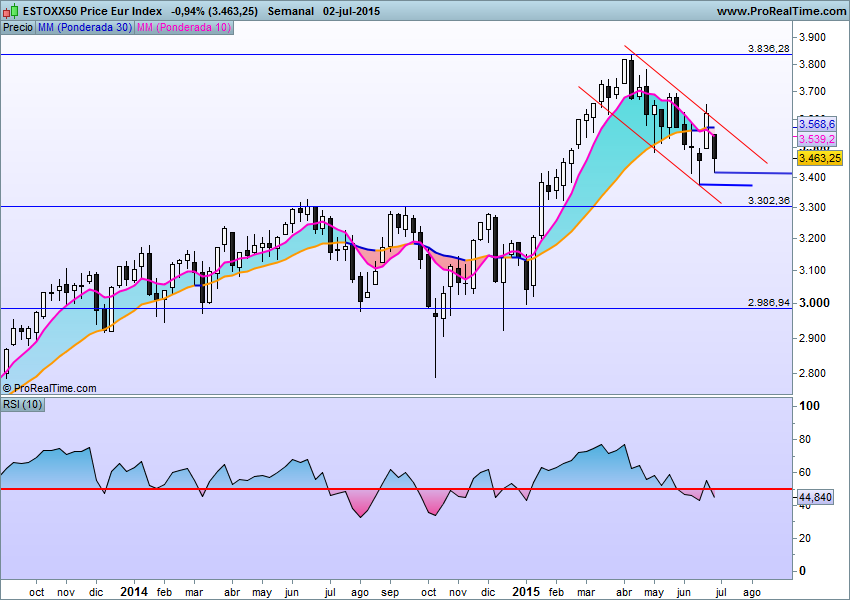

Les adjunto el gráfico del Eurostoxx donde claramente estamos en un canal correctivo bajista y el segundo marca exclusivamente los retrocesos de Fibonacci. El índice ha retrocedido un 50% del movimiento desde inicios de año. Si a partir de aquí remonta se podría decir que la tendencia alcista se ha reanudaría pero si cayese con fuerza entraríamos en una zona más preocupante. Lo dicho: hay que esperar porque la caída no es un crash pero tampoco estamos seguros de que remonte el vuelo (a corto).

Puede ampliar clickando

Retrocesos de Fibonacci:

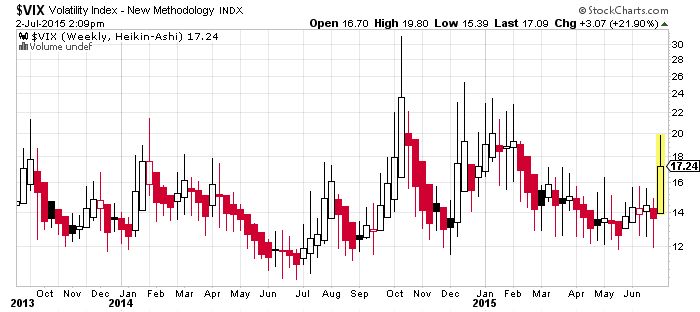

Por último les dejo el VIX (volatilidad). OJO con el velón que ha desplegado (velas heikin -ashi) ¿de verdad el aumento de la volatidad USA tiene que ver con Grecia? Con las juergas que se pegan Tsipras y Varou-fucker no nos estamos enterando de lo que pasa con la bolsa China, ni lo que pasa con ¿la burbuja? de bonos, ni de lo que pasa con los emergentes, ni de lo que pasa con las materias primas, ni si la subida de tipos USA va ser como la canción de ABBA «chiquitita» o va a ser rock duro. Algún gurú piensa que en poco tiempo podria llegar a ser de hasta 125/150 puntos básicos. Ojo al dato que sacar buenas rentabilidades está cada vez más caro.

Buena inversión ¡¡