“In order of importance to me are: 1) the long term trend, 2) the current chart pattern, and 3) picking a good spot to buy or sell.” Ed Seykota

En general, Buena parte de los inversores y de los asesores financieros llevamos mucho tiempo mirando a los mercados americanos. Son los jedi de las finanzas, los que todo lo pueden y que jamás sucumben al lado oscuro de las pérdidas. Ni siquiera el Covid ha podido con ellos.

No obstante, con la irrupción de las vacunas en este nuevo orden mundial que ha creado el virus, podría darse una rotación de sectores y salir dinero de biotech-farmacia y tecnológicas (sectores muy americanos, sobre todo el tech) para ir nuevamente al valor. Eso dicen… sobre todo los gestores de valor.

Por otra parte, y aunque a veces no nos acordemos, en España hay bolsa también y a lo mejor conviene apartar los ojos del Nasdaq y ver que se cuece por aquí. Lo tengo en mi debe.

Voy a hacer una pequeña criba con un criterio muy sencillo: valores que han mostrado fuerza en un mercado débil. El proceso es ver qué valores han tirado durante tres años, durante un año y en el último mes

A partir de esta premisa (lo que tiene fuerza) cada uno puede aplicar uno u otro filtro. Para mi es clave la liquidez, el tamaño y que los financials sean, como mínimo digeribles. ¿A qué me refiero con esto? Que a veces cuando uno se mira los estados financieros de una compañía pequeña del continuo español, lo que piensas es que hay chicharros que no vale la pena poner ni un duro (lo siento millenials, no poner ni un duro, es una máxima de los que aprendimos a contar en pesetas).

Insisto en que hay múltiples maneras de valorar inversiones y desde luego esta ni es la más docta, ni seguramente la más acertada, pero me da un mensaje que para mí es claro: qué es lo que tiene fuerza. Los 7 magníficos por periodo.

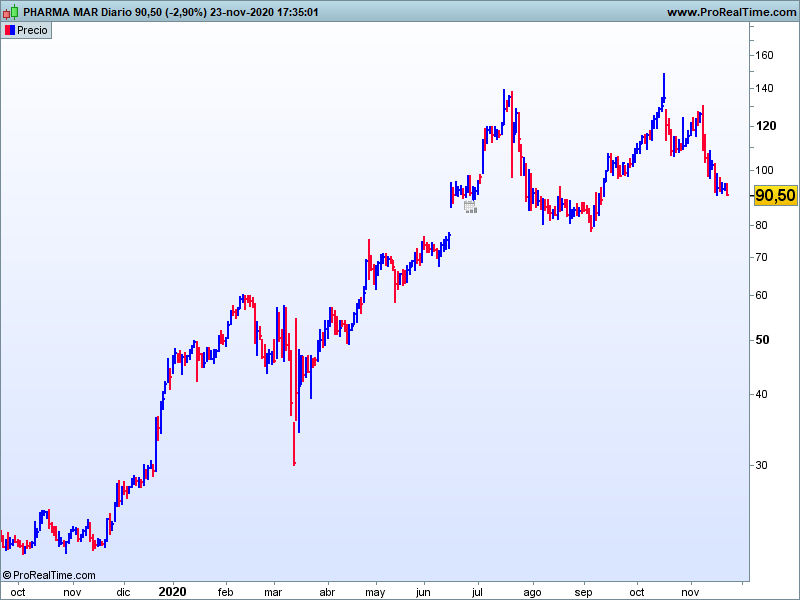

Rentabilidad tres años en porcentaje: Pharma Mar 3.629, Greenergy 1.125, Solaria 953, Audax 288, Siemens 203, Biosearch 183 y Cellnex 180

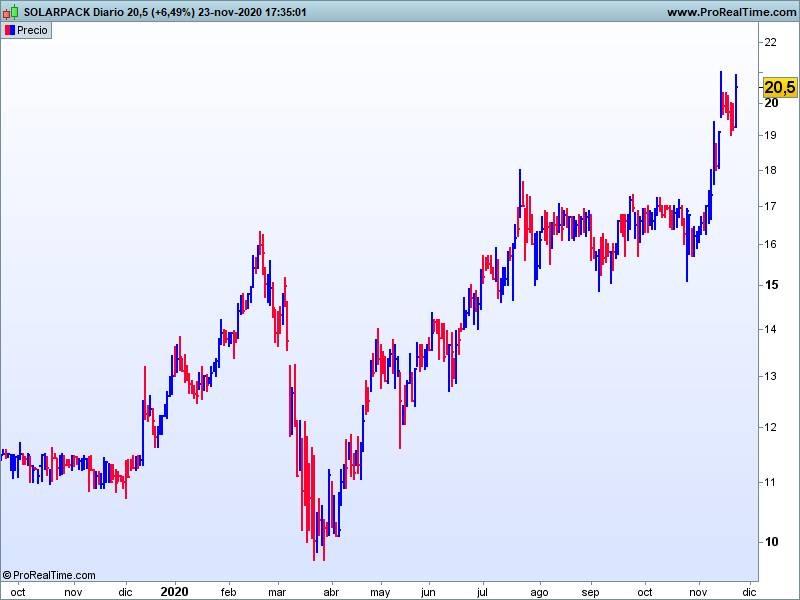

Idem un año (YoY): Deoleo 534, Pharma Mar 289, Urbas 183, Solaria 166, Siemens 116, Solarpack 87 y Service 85.

Idem un mes: Amrest 60, Nyesa 60, IAG 56, Edreams 52, Melia 52, BBVA 46 y Repsol 43.

Con qué me quedo de esta selección. Personalmente con:

Pharma Mar. Tiene un historial de lanzar información al mercado… digamos que demasiado optimista, pero lo cierto es que es hoy ya es un Ibex 35 y que solo por ese hecho ya forma parte de un montón de fondos y va a estar mucho más seguida por los institucionales. Market cap de 1.68 bn y Per 11,7x. Finalcials débiles, en 2019 vendió apenas 70 MM de euros y dio un Ebitda de 8 MM, es muy pequeña y además y, como es lógico en un laboratorio, activa los gastos de desarrollo. Lógico es, pero a mi, las empresas que activan gastos me dan como un no se qué. No tenemos investigación apenas en España y en el país de los ciegos…Apuesta clara en carteras de crecimiento.

Solaria: el Rey Sol de la bolsa española. Me da cierto reparo lo reducido de su dimensión con 34 MM de ventas en 2019, pero ello no le ha impedido alcanzar los 2.28 bn de market cap y llegar a un Per de casi 68x veces. Es un valor amado por los inversores., aunque a cualquier analista de valor le puede dar un soponcio si entra a valorar balances y cuentas de resultados en relación al precio al que cotiza. Solarpack en la recámara con 89 MM de ventas y 34 de ebitda, otro a tener en cuenta con un valor de mercado de más de 600 millones y un PER de aprox 40x veces. A seguir las dos, pero como comparativo Solarpark parece con mayor recorrido y por técnico está mejor.

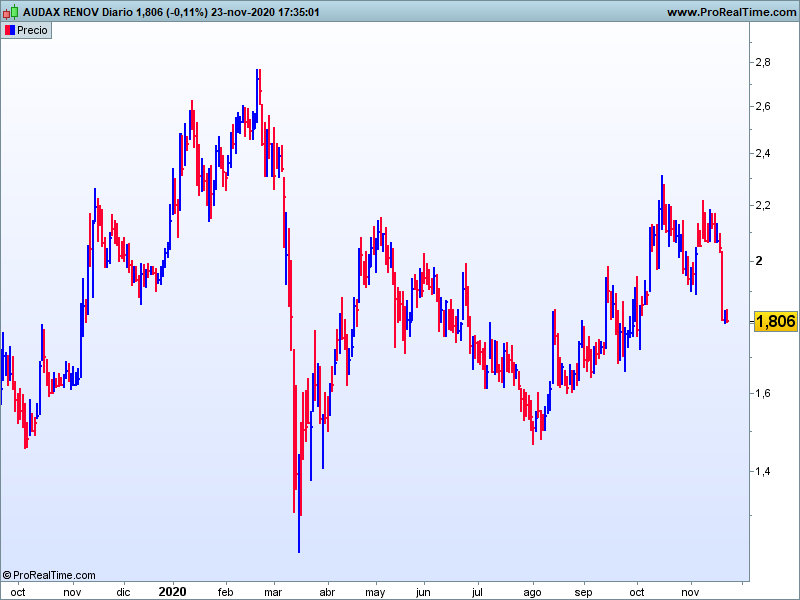

Audax: tiene un jefe de primer nivel al frente y un plan de expansión internacional que van cumpliendo gracias a que obtienen toda la financiación que necesitan y más. Modelo de negocio peculiar que hace que a nivel consolidado venda 1.040 MM en 2019 para dar un Ebitda de 73. Capitaliza casi 800 MM con un Per por encima de las 51x veces.

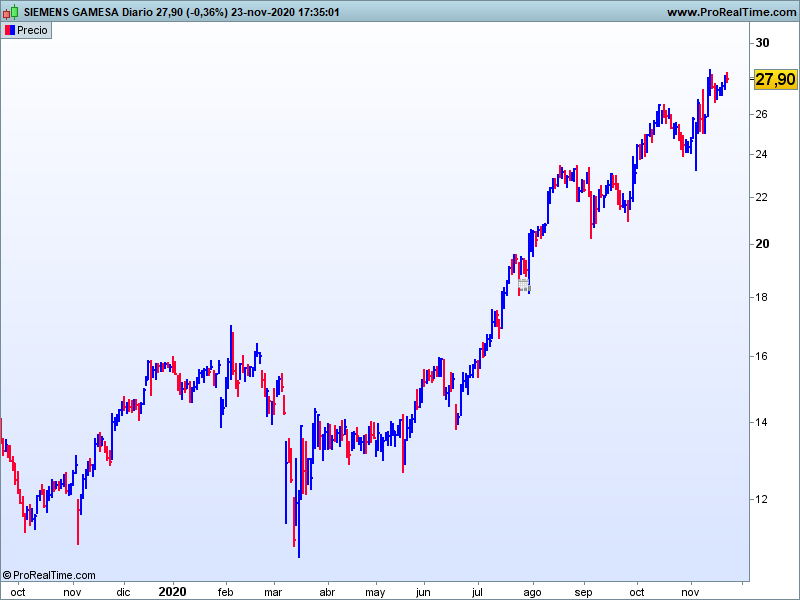

Siemens Gamesa: top, un histórico de las renovables en España, con un gran grupo detrás. Nada que añadir, y cuando vea el gráfico es capaz de darle al botón del buy de inmediato. Casi 19 bn de valor de mercado.

Cellnex: top, tampoco hay nada que añadir y ya en 24,9 bn de market cap El riesgo, es la muerte por exceso de crecimiento por la deuda que este lleva aparejada, pero es negocio de presente y de futuro. En una cartera española es una acción de las que tienen que estar.

Estos valores llevan mucho tiempo mostrando fuerza y hasta que haya un cambio de tendencia, son valores a seguir.

Con el efecto vacunas, ya hemos visto la reacción desmesurada de IAG, Edreams, NH, Meliá, y por otras razones, los bancos y Repsol. Ojo con el timing porque en bolsa se dice que, a subidas verticales, caídas verticales. Las vacunas son un hecho, pero otra cosa es la logística. Sin ir más lejos, hoy mismo oía que en Cataluña, apenas 370.000 personas estarán vacunadas para la primavera 2021 (sobre una población de más de 7 millones). No sé si es cierto, pero si el ritmo es ese, en 2021 difícilmente habrá una recuperación satisfactoria; y eso sin entrar en la población que no piensa vacunarse, con lo cual el proceso de normalización, todavía podría alargarse más.

Mi opinión con estos valores tan cíclicos es que si, que hay que aprovechar el tirón, pero siguiendo el timing, entrando en corrección y no en rotura y siempre con un ojo en el stop porque cualquier noticia negativa que pudiera surgir, un efecto secundario serio de la vacuna, un retraso importante en la vacunación masiva, etc, podría dar al traste con el cohete que todas estas han cogido y dar alguna sorpresa. En algún momento alguien verá que quizá, hasta 2022 no esté la cosa fina y pueda haber baile, pero mire usted, ojalá me equivoque y en pocos meses estemos compartiendo cañas en un local abarrotado y estos valores suban sin pausa.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo