Esta semana hemos tenido bailoteo en las bolsas; nuestro Ibex con una caída del 4.4%, Dax alemán -3.9%, Eurostoxx -3.5%, Mib italiano -4.4% y los japos del Nikkei un -7.3%. Curioso. Estados Unidos da un sustillo y en Europa y Japón nos da casi un infarto ¿por qué será?

Aunque los mercados estén revoltosos, según el FMI no deberíamos estar muy preocupados. En la reciente actualización de su informe World Economic Outlook nos dicen que las economías desarrolladas van a seguir tirando del carro con Usa tirando el primero (será por eso que en cuanto sus bolsas empiezan a caer en Europa y en Japón nos damos un batacazo).

Según el FMI el ciclo económico sigue alcista y fortalecido y esperan un PIB mundial para el 2014 del 3.6% y del 3.9% para 2015. Bien. Pero vayamos por partes:

España: dicen que este año nuestra economía va a crecer un 0.9% (desde un 0.6% de la anterior previsión) y que en 2015 ya llegaremos al 1.00%

Zona Euro: pronostican un crecimiento del 1.2% para este año y del 1.5% en 2015. Buena parte del crecimiento basado en la locomotora alemana (1.7%-1.6%respectivamente). El resto también crecen todos, Francia crece bien, Italia crece, España visto, hasta Portugal crece.

Estados Unidos: los pxtos amos. Crecerán un 2.8% este año y se prevé un 3.0% para 2015 ¿Cuándo volveremos a ver un 3.00% en Españistan?

UK: fuertes, muy fuertes, 2.9% este año –desde 2.5% previsto anteriormente- y 2.5% para 2015

Japón, el Abenomics se ve que no acaba de tirar y es la única zona desarrollada donde bajan las previsiones, pasa de un 1.7% previsto a un 1.4% para 2014 y para el 2015 un 1.00%, como nosotros. A ver si como ellos acabamos en deflación…

Emergentes: aunque el dato aislado sigue siendo brutal: crecimiento del 4.9% para 2014 y 5.3% para 2015, el FMI resalta el peligro de cierta ralentización de estas economías por falta de demanda interna. No entiendo porque siguen hablando de un 7.5% de PIB en China para este año cuando con una caída de exportaciones del 18% los números no cuadran –aunque los chinos pueden cuadrar las estadísticas mejor que Bárcenas la caja B del PP-. Resto de Asia también pinta bien y previsiones a la baja para Brasil y para Rusia. Ambos con crecimientos positivos pero muy modestos.

Pero para el FMI no todo son alegrías y cita una inflación muy baja que no permite aligerar la deuda de los países desarrollados. Danger: deflación. En España ya vamos de camino.

Esperemos que el FMI tenga razón, el ciclo se refuerce y nos encontremos ante un superciclo alcista….aunque yo tengo mis dudas. Los mercados hace tiempo que han descontando el cambio de ciclo y llevan dos años en Europa subiendo fuerte y casi cinco años en Estados Unidos, que se dice pronto, subiendo como motos.

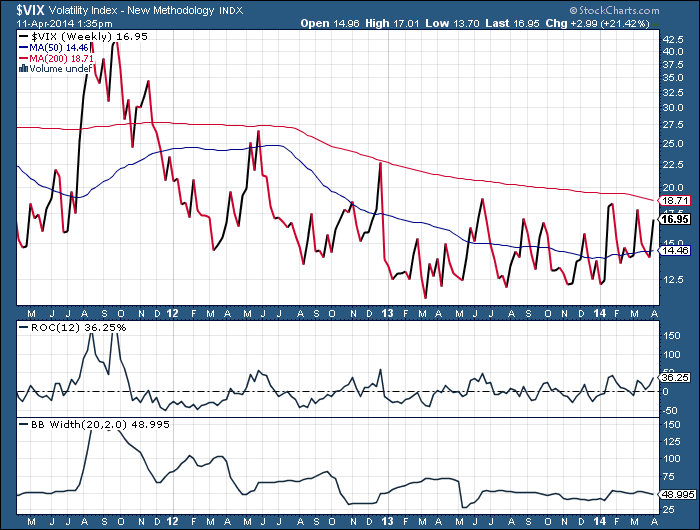

Hay un dicho que dice que «después de la tormenta llega la calma». A nivel estadístico podemos darle la vuelta y decir «después de la calma puede/podría/pudiera llegar la tormenta» (como buen analista vea que soy prudente y me regodeo con el uso del potencial) y el Vix está muy placido y con larga tendencia bajista. Está muy calmado desde hace mucho tiempo. Y créanme, si algo tiene reversión a la media es la volatilidad. Vayan con cuidado que estos días ya hemos tenido algún aviso y valores como IAG que ha perdido más de un 12% en la semana, Bankinter con algo más de un 10% de pérdidas o la fantástica Grifols con más de un 9% o la estrella (o ex estrella) Gamesa con un -9.00% son avisos a navegantes.

La próxima semana faltaré a nuestra cita. Vacaciones manda. Les deseo que pasen una estupenda Semana Santa y… si se van de viaje con posiciones abiertas…. pongan stops por favor ¡¡