“Las previsiones te dirán muchas cosas sobre quién las hace, pero no te dirán nada real sobre lo que pasará en el futuro” Warren Buffet

De vuelta al ruedo. Tiempo de quemar los excesos cometidos en las navidades. Tiempo de retomar la rutina y, como no; tiempo de predecir lo que harán los mercados en este nuevo año.

Como lo de predecir, como que no; lo que yo he hecho es revisar algunos informes tanto de gestoras españolas como internacionales y ver que ideas podía obtener y la verdad es que este año me lo han puesto muy fácil: prácticamente todos los mercados son buenos, la Fed no será para tanto y Europa no va a ir bien; va a ir requetebién.

Lo cierto es que estamos viviendo lo que los americanos bautizaron como goldilocks economy, o economía de cuento de hadas. Es una economía en crecimiento continuo, con bajos niveles de desempleo, sin inflación y sin recalentamiento económico que obligue a subir tipos. Por mi parte y como mi capacidad de retener ideas es más limitada que el futuro de Benzema como nueve del Madrid, he centrado mi estudio en los pocos aspectos fundamentales que a mi juicio hay que controlar, diferenciando entre lo que son hechos y lo que son opiniones.

Hecho 1:

La economía mundial sigue creciendo. No hay sorpresas, no hay atisbos de recesión en ninguna economía relevante y la macro es buena o muy buena. Se esperan PIB sumamente positivos en todas las economías relevantes, hasta Brasil pasará de un -3.6% del 2016 a un 1.6 positivo en 2017 (pendiente de publicación) y un crecimiento similar para este año, del orden del 1.7-1.9%. Este 2018 se esperan crecimientos por encima del 2.5% para España, Eurozona, Estados Unidos, e incluso para Japón se espera algo más del 1.5%, China en sus seis y mucho y la sorpresa en las quinielas económicas es Rusia donde los expertos la ven cercana a crecimientos del 7% y más

Hecho 2:

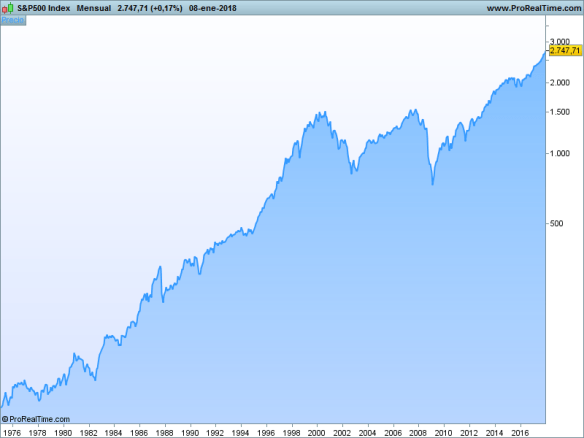

La tendencia de las bolsas es claramente alcista en todos los marcos temporales que queramos ver, desde el muy largo plazo -como el ejemplo- al corto rabioso.

Grafico en marco temporal mensual diseñado con http://www.prorealtime.com

Hecho 3:

No hay, hoy, un riesgo geopolítico que hoy nos invite a pensar en una corrección de los mercados (he puesto “hoy” dos veces expresamente). Si hoy hubiese algún miedo ya estaría descontado (caso Ibex que si está sufriendo el Catalexit).

Conclusión: mi predicción 2018 de la forma más simplicada posible es “carpe diem” y aprovecha que el viento sopla de cola antes de que cambie. Y ¿cuál es la clase de activos más atractiva para invertir? Bolsa, ni lo dude. Habrá que ver como torean los bonos los posibles movimientos en tipos, y de los alternativos, quizá el inmobiliario que es muy cíclico y el ciclo tira.

Asuntos de interés para sus inversiones:

Opinión 1. Bancos Centrales

Los bancos centrales llevan muchos años ampliando la base monetaria, con lo que han conseguido que las economías occidentales pudieran superar la crisis financiera que se explotó en 2008. Este año podría ser el inicio del cierre del grifo; al menos en Estados Unidos y Europa, pero habrá que ver que pasa con Japón y con China. La economía china basa su bonanza en el crédito y se antoja difícil que intenten un giro como el que apunta la Fed. También queda por ver como va a actuar el banco suizo que se ha convertido en una especie de hedge fund que se dedica a comprar tecnológicas (tiene más de 70.000 millones de euros en acciones)

¿Va a subir la FED los tipos de interés? SI. La cuestión es ¿cuánto? Algunas casas valoran hasta cuatro subidas de tipos, otras solo dos. Por la Regla de Taylor –modelo de predicción para calcular en qué niveles deberían estar los tipos de interés- se calcula que los tipos deberían estar sobre el 3.75-4.00% cuando hoy están en el del 2.50% y la Fed considera un tipo de equilibrio entre el 2.80 y el 3.00%. A mi juicio cualquier subida que lleve el 10 años hasta el 3.00% será recibida con normalidad por el mercado, es un factor descontado; ahora bien, si hay algún signo de recalentamiento y el diez años empiezan a rondar el cuatro, tendremos problemas.

Opinión 2: aplanamiento de la curva de tipos

La curva de tipos se está aplanando. Esto es un hecho ¿es un síntoma de recesión un aplanamiento de la curva de tipos? La respuesta es NO. Lo que sí es un “hecho” si no científico si práctico, es que la mayor parte de veces que la curva se invierte sí que entramos en recesión (no verlo como causa-efecto, sino como un indicador).

El gráfico refleja la diferencia entre el dos años y el 10 años. Curva aplanándose que no negativa, pero va camino. Como verán tanto en 2000 como en 2007 tuvimos curva de tipos invertida y ya sabemos lo que pasó (cuando corta la linea de cero por debajo es cuando se produce la inversión de la curva).

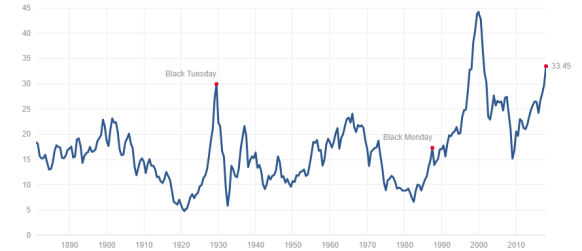

Opinión 3: Las valoraciones no son infinitas

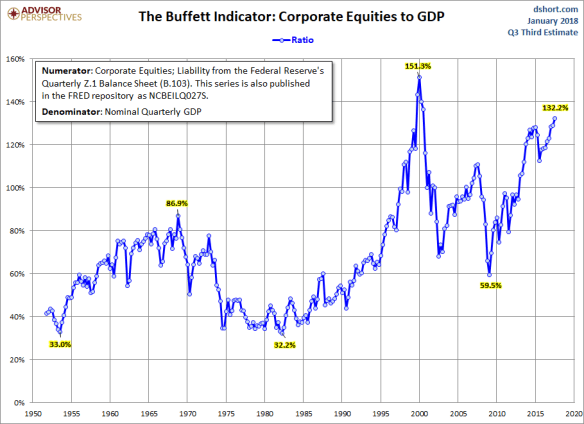

Digan lo que digan hay ya un cierto riesgo cíclico por la madurez del ciclo americano. Es ya uno de los tres ciclos alcistas más largos de la historia y el Cape Shiller está en el segundo nivel de valoración más alto de todos los tiempos. Si no les gusta Shiller, con el indicador Buffet tampoco están los mercados baratos (corporte equities to Gdp)

El Cape dice «caro»

Fuente. http://www.mtpl.com

El Buffet dice «caro»

Fuente: http://www.advisorperspectives.com

Opinión 4: riesgos geopolíticos de esperado bajo impacto

Lo que se sabe no asusta a los mercados. El Brexit, la formación de gobierno en Alemania, el romance entre Trump y el norcoreano, elecciones de Italia, Puigdemont y Junqueras… En clave hispana el factor más negativo y del que apenas se habla, es que con la salida del Reino Unido vamos a ser, por primera vez en la historia, contribuyentes netos de la UE: nos tocará pagar más de lo que recibimos y nuestra hucha pública no está para muchos meneos.

Opinión 5: Los mercados alcistas mueren en euforia

¿Estamos en fase de euforia? No lo sé. Yo diría que todavía no, pero es pura nariz. Nadie lo sabe. Sí parece que en términos comparativos, tomemos el Cape Shiller o el Buffet Indicator los mercados no están baratos y si los tipos empiezan a subir podríamos ver alguna corrección seriecita. Atención a esto: una fase de euforia no significa que hoy el mercado es alcista y la semana próxima es bajista. La confirmación de un cambio de tendencia, y más como la que estamos viviendo, lleva su tiempo y nosotros estamos pensando en los próximos 12 meses y no en los próximos años. Y salir antes de tiempo cuesta dinero (y más tarde de lo que toca también, y en general cuesta más).

Se preguntará por qué me centro en el mercado americano y no les hablo de la tan recomendada Europa. Los lectores habituales ya conocen mi opinión: Estados Unidos marca el camino y el día que caiga (si algún día cae…) se llevará todo por delante, Europa, Emergentes y todo. En el interín si USA sube y Alemania sigue tan en forma solo tiene que controlar el cambio euro/dólar. Un euro caro nos va mal, por encima del 1.20, sin ser grave empieza a apretar el zapato, pero por encima del 1.30 ya duele; este un nivel que todavía está lejos pero si bien es cierto que las subidas de tipos podrían apoyar una apreciación del dólar también es cierto que datos como los de la última balanza comercial americana publicada en enero –la peor en seis años- podrían llevar a depreciaciones del dólar

En resumen; el mundo crece, el ciclo económico y la macro son buenas a corto plazo, las bolsas están en tendencia alcista y todo el mundo, hasta la abuela Lola ya sabe que hay que tener el dinero en bolsa (síntoma claro de euforia)…pero tenga un ojo en la curva de tipos americana por si le da por invertirse y entonces aplique aquello de que el último duro lo gane otro.

Buena inversión.