«Haciendo un símil futbolístico. se podría decir que la economía española ha entrado en esta legislatura en la Champions League de la economía mundial, mal que les pese a algunos” José Luis Rodríguez Zapatero / septiembre 2007

Miren que estábamos avisados. Miren que los bárbaros del norte ya nos decían a las cigarras del sur que hiciésemos los deberes. Un subtitular de prensa cualquiera de 2018: «Los elevados niveles de deuda y déficit dejan con poco margen para reaccionar si llega una nueva crisis» (Fuente: La Vanguardia)

Ya no es hora de lamentarse. La crisis no se ha dignado a llamar a la puerta y avisarnos antes. Ha entrado directa a la cocina y se está preparando la cena. En nuestra cara y sin saber qué decirle.

Hoy el desayuno ha sido muy amargo. Ha estado aliñado con una caída histórica del PIB trimestral del 5.25%. La mayor caída de siempre registrada en España (Instituto Nacional de Estadística, serie que data de 1.970).

¿Y ahora qué?

Lo primero es que tenemos muchísimos frentes abiertos. Crisis de crédito, crisis de demanda y crisis de oferta a la vez (por crédito me refiero a bonos emitidos por empresas, no al crédito de los bancos). Otras autores han definido esta crisis como sanitaria, económica y financiera. Se mire por donde se mire: crisis de todo y en todos los ámbitos. Crisis de oferta, porque muchas empresas no pueden producir bienes y servicios, crisis de demanda, porque el mercado de consumo ha caído de forma drástica y crisis de crédito, porque se prevé que multitud de emisores de bonos –esas empresas que no pueden producir sus bienes y servicios- no paguen sus deudas. La otra visión, crisis sanitaria, la vivimos todos los días, crisis sanitaria que nos lleva a una crisis económica porque ni se produce ni se consume y a una crisis financiera, porque los impagos se pueden llevar por delante a los bancos.

¿Respuesta de las instituciones? La de siempre, la que llevamos viendo desde 2008: políticas monetarias expansivas, inyectar más billetes en el mercado. Resultado: rápida reacción de las bolsas y de los bonos de calidad pero poca chicha en la economía que nos da de comer, en la calle.

¿Cuándo llegarán las políticas fiscales? En Alemania, Holanda, Finlandia, Austria y algún otro, cuando ellos quieran. Han hecho los deberes y tienen hucha. En España, simplemente no tenemos capacidad. Ya les gustaría a Pedro y Pablo, o al otro Pablo y Santi si mandasen ellos. Solo tenemos telarañas en nuestra caja. A lo mejor tenemos que dejar de mirar con aires de superioridad a nuestros vecinos portugueses. Los lusitanos han cerrado 2019 con un superávit público del 0.2% mientras nosotros presentamos un déficit del 2.8%. Eso si merece un “Siuuuu¡¡».

Les voy a contar un secreto: no se crea más eso de que tener déficits “es de izquierdas”, aunque se lo explique uno de Galapagar. Los déficits puntuales son necesarios en momentos de crisis, como ahora. Pero tener déficits crónicos es de malos administradores, sean rojos o azules (o verdes, no se me enfaden). Cualquier progreso social se consigue con finanzas saneadas no con montañas de deuda, para luego pedir que la factura te la paguen los holandeses, que dicen por ahí, que superan incluso a catalanes y gallegos en eso del amor por el peculio propio. Por cierto, el gobierno portugués es socialista.

¿Y con los mercados qué hacemos?

Lo primero que les sugiero es que abandonen el ruido diario. El mercado tuvo una caída sin precedentes, más violenta incluso que en la crisis subprime y ahora tiene un rebote al albur del despelote monetario de los bancos centrales. Si hay dinero el mercado sube. Ya decía Kostolany que factor dinero manda. Si es un buen trader que se mueve bien en el corto plazo está en su salsa: va a tener volatilidad a raudales, pero si como la mayoría de mortales es un simple inversor de a pie, piense que, después de la economía financiera, que parece salvada por la descomunal inyección de dinero que está entrando, luego viene la economía real. Lo aburrido: que si PIB, que si producción industrial, que si consumo privado, que si balanza comercial, que si empleo; y a mi juicio si hasta ahora el dopaje monetario ha aupado a los mercados a máximos históricos, ya no va a ser suficiente. Al menos hasta que haya un remedio al asunto y además ese remedio pueda aplicarse de forma masiva a la población. La economía real no es que vaya a ir muy mal, va a ir a lo siguiente. Así que prudencia. El mercado bajista de la crisis del 2008 duró 17 meses y el de la crisis del 2000 duró 30 meses (referido al S&P).

En cualquier caso yo me inclino por el Nasdaq, es el mercado más fuerte y va a seguir siéndolo. Miren al Nasdaq y sus principales componentes.

Este es nuestro Ibex, tan denostado por algunos políticos. Honestamente nunca he entendido con certeza a qué se refieren cuando dicen de alguien que «está al servicio del Ibex», humanizando a un índice bursátil que tiene más pena que gloria. Compárenlo con el Nasdaq, mismo periodo, misma escala, mismo gráfico semanal.

No hay que tener mucho olfato inversor para ver por dónde hay que tirar

De todas formas, de momento estamos en modo rebote y falta un trecho para pensar que lo peor ya ha pasado (siempre referido a economía financiera, no real).

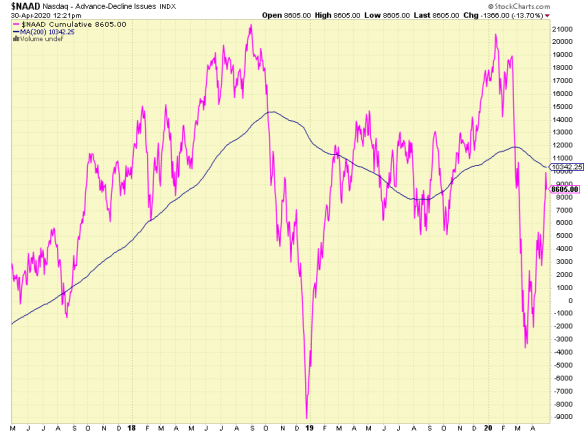

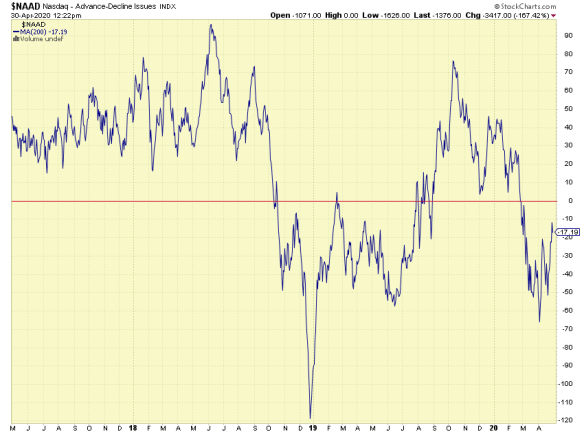

La línea AD del Nasdaq* sigue por debajo de su media móvil de 200 días y además la media tiene pendiente bajista (línea AD: valores que suben menos los que bajan).

*Ojo es Nasdaq Composite, que no refleja toda la fuerza del Nasdaq 100 que es en el que tienen que centrarse.

Otra forma más gráfica de verlo es con el “Momento Weinstein” que es un oscilador sobre la media 200. Por encima de cero alcista y por debajo bajista. Tambien del Composite.

Para renta fija yo iría a lo seguro, y más con la orgía monetaria que viene. Futuro del Bund.

Y si hoy he empezaba el post con un tipo triste, lo quiero acabar con un tipo alegre. Un amigo en la distancia con el que he visto mucho fútbol y me ha hecho disfrutar y sonreír siempre.

“El cáncer puede que me mate, pero lo que no va a hacer es matarme todos los días”. Michael Robinson

No dejemos que esta crisis nos mate todos los días

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo