Llevamos ya nueve meses del año y las mejores inversiones a día de hoy, se parecen muy poco a las recomendaciones generalizadas del ya lejano diciembre de 2015.

La mayor parte de casas de inversión y profesionales del asesoramiento recomendaban (me incluyo) Europa. El rationale de la cosa era que las valoraciones de las compañías europeas eran mucho más atractivas que las americanas, que la crisis del 2008 ya formaba parte del pasado, que en Estados Unidos venía subida de tipos etc. Los emergentes no estaban recomendados en exceso ya que la subida del dólar se los iba a llevar por delante…

Lo bueno de los mercados es que son unos cachondos y se empeñan, año tras años, en hacernos la puñeta . Y este es un año particularmente puñetero.

Dónde SI se ha ganado dinero en 2016

(categorias Morninstar desde el 1 de enero / si no se dice lo contrario es renta variable) Importante: rentabilidades en euros:

- Oro 69.46%

- Brasil 60.35%

- Rusia 30.19%

- Latinoamérica 28.86%

Al llegar a este nivel de la lista y comparando con su cartera ya va diciendo “ni una”.No desespere: lo que viene es peor.

- Recursos naturales 28.81%

- BRIC 21.38%

- Tailandia 18.92%

- Indonesia 17.94%

- Renta Fija Yenes 17.38%

- Energía 16.28%

- Taiwán 15.75%

No vayan al bingo porque se arruinarán. Buena parte de los inversores, a esta altura del listado de ganadores 2016, llevan cero de cero.

El primer activo europeo que aparece en la lista es la renta variable noruega con un 14.76%. Nos pilla más cerca físicamente pero tampoco es un activo que abunde en las carteras españolas.

Y de los peores ¿qué? Mucho me temo que aquí, aunque sea en un porcentaje menor si que nos va a tocar algo (rentabilidades negativas).

- Italia -19.14%

- Portugal -19.07%

Así, a lo tonto, todo el mundo que tenga un fondo de bolsa zona euro algo de la bofetada ya se lleva.

- Biotecnologia -17.84% (normal y me parece muy poca corrección tras muchos años de subida ininterrumpida)

A partir de aquí todo lo que lleve el símbolo GBP (libra). Recuerde que las rentabilidades son en euros y la caída de la libra está siendo muy fuerte. Así, monetario en libras está dando perdidas del 17% (a un inversor que invirtiese euros insisto, un señor inglés que ha invertido libras en un monetario en libras no ha sufrido esas pérdidas)

- China acciones A -14.59%

- Europa PP -14.33% (por qué PP –planes de pensiones- ; por las comisiones que son bastante más altas que los fondos)

- Global PP -8.56%

- Salud …

- España PP …

- Mixtos euro agresivos -6.07% OJO aquí, en los mixtos euro tambien hay batacazo

Lo evidente:

- Emergentes y metales preciosos muy bien

- Europa mal (aunque Francia y Alemania no sean de los malos)

Algunos apuntes:

En relación al oro: está corrigiendo la subida. Para entrar en el oro yo me esperaría a que muestre que va a volver a subir.

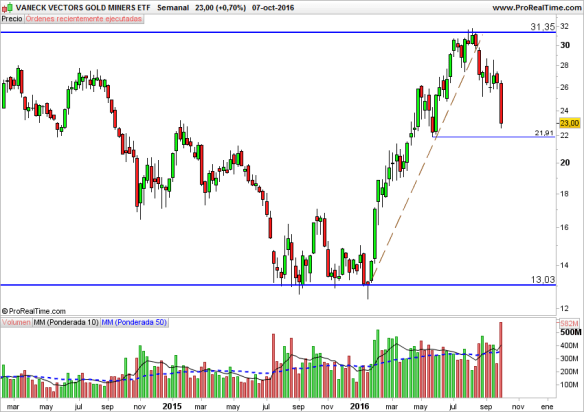

Les dejo el chart de minas de oro (GDX) con cierre viernes (hoy está plano por lo que no varia). A mi juicio, y lo digo solo por técnico, es probable que en la zona de los 22 rebote, que es además un retroceso del 50% del tramo de subida anterior. Si rebota con volumen pa’lante. Si rompe el nivel y sigue bajando olvídese del oro.

La pregunta del millón: Emergentes ¿estoy a tiempo? ¿Ha pasado el momento? ¿En qué emergente?

Ni idea.

Invertir en emergentes país a país es trabajo para los muy especialistas (o usuarios exclusivos de análisis técnico). ¿Cómo puede un gestor español que va todos los días a una oficina en la calle Serrano en Madrid valorar la economía de Indonesia y recomendar con convicción que se invierta en esas compañías?

No puede.

No es cuestión de información. La información está toda en la red (la pública). Es cuestión de pulso de mercado y salvo gestores muy especializados en emergentes apenas hay analistas con conocimiento y convicción sobre esos (todavía exóticos) mercados. El analista promedio se centra en BRIC para acciones y en bonos soberanos para la renta fija (con un amplio abanico de países para los bonos eso si).

Yo no se si es el momento (digo yo que algún día subirá el dólar) pero si alguien quiere meterse en emergentes buscaría algún fondos con exposición global y que vaya más allá de los Bric.

Un ejemplo puede ser el Pimco Fundamental Emerging Markets EUR unhedged (no cubre divisa).

Es un fondo sin trayectoria por lo que es muy aventurado saber si los gestores son muy buenos o han tenido suerte, pero en el año llevan más de un 28%.

Da exposición a Asia Emergente (26.88%), Asia desarrollada (22.59%), Latinoamerica (22.39%), Europa Emergente ( 16.45%) y Africa (10.74%) y los multiplicadores de cartera que muestran parece –salvo error- que es un fondo muy value, con un PER de 8.76x y un P/VTC de 0.75x y una rentabilidad por dividendo del 5.14% (digo salvo error porque me parecen multiplicadores muy buenos y a veces hay errores en la información en fondos poco comercializados).

Su principal posición es Samsumg (evidentemente no es emergente), luego siguen por este orden China Construction Bank, Gazprom, Lukoil, Vale…

Más del 80% son grandes compañias. O muy grandes (50%) o grandes (30%) por lo que dentro del riesgo “emergentes”, está concentrado en grandes corporaciones (para mi, en emergentes, mucho mejor grandes que medianas y pequeñas compañías).

Así, a botepronto es un fondo que me podría encajar para invertir en emergentes: por distribución geográfica, por tipologia de compañias y por la selección de valores que está haciendo (si los multiplicadores son correctos que tengo mis dudas).

La información la he obtenido de www.morningstar.es y la mención al fondo de PIMCO no la tomen como una recomendación. Únicamente digo que, sin una trayectoria de años es difícil saber si son tan buenos como parecen. Porque lo que es este año lo están bordando. A mi juicio y para un particular, mejor que buscar fondos concentrados en una economía emergente concreta, les va a ser más práctico un fondo con un agregado de zonas geográficas emergentes donde quiera tomar exposición, como el de PIMCO y muchos otros (Aberdeen tiene buenos equipos en emergentes y Templeton y BlackRock tambien la tocan).

¡Buena inversión!

Disclaimer: ningún interés en promocionar a PIMCO ni a ninguna otra casa de inversión. Únicamente es un fondo que podría servir -como otros cientos- a un inversor que quisiera tomar exposición a bolsa emergente.