Como es habitual en mi profesión, suelo recibir invitaciones de forma rutinaria para asistir a eventos de gestoras de fondos y parece que se han puesto de acuerdo en lo que toca vender. El tema estrella para las próximas semanas son los mercados emergentes.

Uno, que ya es veterano en estas lides, cuando ve que la mayor parte de la industria se pone de acuerdo en algo concreto se le enciende la luz roja con un CAUTION y un pitido de alarma. El comportamiento gregario suele ser indicio de que; o ya van tarde (el mercado que se trate ya ha subido y solo vas a pillar la caída que está próxima) o aun peor; quieren colocarte algo (seguro que ha recibido alguna propuesta de estructurados en fechas recientes…a que no me equivoco Flanagan).

Si eres inversor, es probable que en breve, tu estupenda asesora de banca privada te ponga ojitos y te haga un cruce de piernas a lo Sharon Stone y te diga que “es tiempo de volver a los emergentes”. Es en ese momento, cuando en vez de mirar a tu asesora tienes que acordarte del post de hoy y dedicar un ratito a pensar antes de firmar la boleta (no me tilden de machista y piensen las señoras en un asesor que te habla con voz grave y en un tono suave y dulce y que te mira fijamente a los ojos antes de soltarte la parrafada comercial), esta cara «b»del símil sirve, además de para las señoras, para los señores a los que no les gustan las señoras :).

Bien, después de hacer la gracieta vamos a lo mollar.

Punto Primero. Cuando le hablen de “emergentes” piense que es como hablar de “desarrollados” ¿Metería usted en el mismo saco a la bolsa italiana que al Nasdaq? ¿O los bonos portugueses con los bonos noruegos? No, verdad. Pues pasa lo mismo si metemos en el mismo saco la bolsa de China con la bolsa de Colombia, o los bonos de Indonesia con los bonos del Comandante Maduro. Podemos hablar de activos con una relación rentabilidad-riesgo muy distinta.

Punto Segundo. Cuando le hablen de “emergentes” centre el foco en el tipo de activo que quiere invertir. El catálogo de opciones es muy amplio (menos en fondos de inversión, casi infinito en ETFs): bolsa tradicional, bolsa value, bolsa grothw, pequeñas compañías, grandes compañías, bolsa infraestructuras…, podemos hablar del mercado inmobiliario emergente tanto inversión directa (Reits) como inversión indirecta (inmobiliarias cotizadas)…, podemos hablar por supuesto de renta fija, tanto crédito (emitida por compañías privadas) como soberana (emitida por gobiernos)….y además y para complicarle la vida un poco más, todo esto lo puede encontrar emitido en moneda local, en dólares y en moneda local con divisa cubierta…

No quiero complicarle la vida, solo le sugiero que cuando su gestor le diga “te recomiendo producto emergente” sepa cuáles son las preguntas correctas que debe hacerle para enfocar bien el asunto.

Por macro los emergentes no pintan demasiado bien. En líneas generales y tomando solo China y Brasil como botón de muestra, se esperan crecimientos PIB para China (2016 y 2017) del 6.4% y del 5.7% (a la baja) y para Brasil del -3% y del -0.9% (OJO, negativo pero con tendencia a la mejora), con tasas de inflación del 1.8%/2% para China y del 7/8% para Brasil. Además el endeudamiento en China empieza a ser preocupante (se habla de una deuda total 250% del PIB) y en Brasil llevan ya ocho trimestre seguidos en contracción y con unos problemas políticos y de corrupción que hacen que Bárcenas apenas parezca un pillín. Y tampoco la guerra de divisas – porque lo del yuan versus dólar es una verdadera guerra de divisas- ayuda al control del riesgo para el inversor europeo que invierte euros.

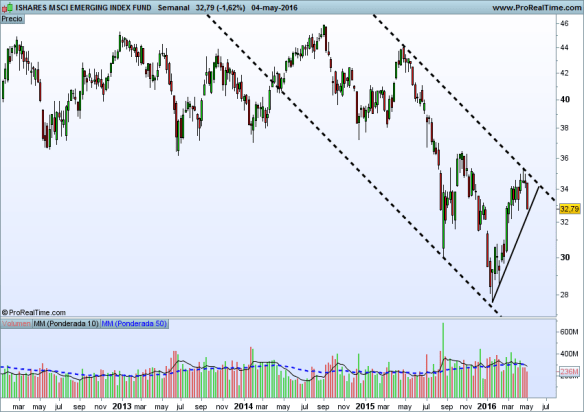

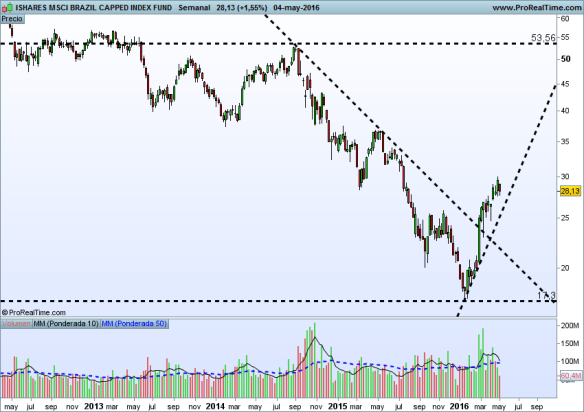

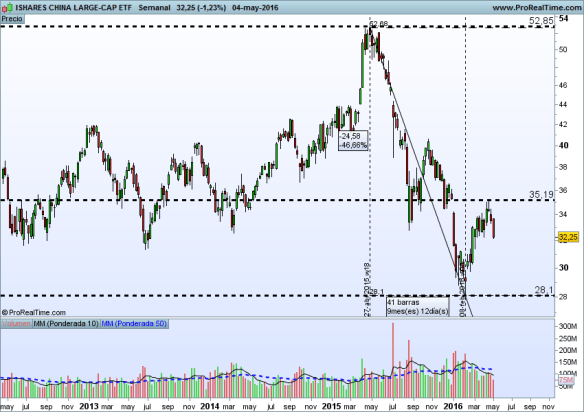

A continuación vamos a ver qué es lo que están haciendo los mercados. Vamos a ver cuatro gráficos que corresponden al índice MSCI Emerging Markets (que incluye toda la bolsa emergente ponderada según los criterios de Morgan Stanley), la bolsa brasileña, la bolsa china y un vehículo representativo de los bonos soberanos emergentes emitidos en dólar (todos los gráficos en marco temporal semanal a cierre 4 de mayo/todos los vehículos cotizan en USD).

Bolsa Mercados Emergentes global: Bajista. Otrosí, es que entre máximos y mínimos ofrezca correcciones de más del 20% que son mano de santo para los traders pero un purgatorio para el inversor tradicional.

Bolsa Brasil: Alcista. Si. Sé que les he dicho que llevan ocho trimestres palmando y que como ustedes ya saben tienen graves problemas políticos. Sé que tienen unas olimpiadas a las puertas y que después de las olimpiadas los países suelen tener una recesión (en eso los brasileños llevan ventaja….ya están en recesión antes de celebrarlas) pero lo bueno del análisis técnico largoplacista y sencillo es que realmente admite pocas interpretaciones y hoy la bolsa brasileña (en dólar) es alcista (y recuerden que siempre remarco lo del “hoy”).

Bolsa China: uff, gran caída (-47%), rebote y tierra de nadie. No va a ningún lado, después del rebote no está especialmente barata y eso para el inversor (indefinición y valoración en promedio). Es un escenario complejo

Bonos soberanos emitidos en dólar USA: desde el inicio de año dando más de un 7%…!renta fija¡ y renta fija emitida por gobiernos (en general mejor calidad crediticia). Está siendo una de las inversiones del año. Hoy es alcista.

Lo dicho; cuando le hablen de forma genérica de mercados emergentes vaya a lo específico y tenga claro lo que le ofrecen. No vaya usted a pensar que está comprando Alibaba (blue chip chino con incidencia mundial) y resulte que esté comprando pequeñas empresas nigerianas.

Buena inversión ¡¡