En 2001 uno de los gurús de Goldman Sachs, Jim O’Neill, creó el concepto BRIC que engloba las economías de Brasil, Rusia, India y China.

Hoy vamos a ver la B de Brasil. Primero un poco de contexto:

Brasil ha pasado por un periodo económico de los peores de su historia. En 2015 el PIB cayó un -3.8% y en 2016 siguió cayendo al -2.5%. Recordar que el PIB es una magnitud poco flexible y caídas de casi el 4% suponen un verdadero drama económico en los epígrafes aislados (producción industrial, consumo electricidad, ventas minoristas, venta viviendas, crecimiento crédito etc).

Este año, el 2017, ha salido oficialmente de la recesión al presentar dos trimestres seguidos con crecimiento económico. En el primer trimestre la economía brasileña creció el 1%. Mucho. Lo atribuyen a una excelente (y anormal) cosecha. Pero en el segundo trimestre volvió a crecer. Un débil 0.20%. Mejor que nada. El consumo privado está creciendo a buen ritmo +1.6% pero la inversión empresarial sigue en dígitos negativos. Quizá por eso Michel Temer ha ido a China a buscar inversores. Curioso, dos países que según O’Neill comparten unos rasgos económicos parecidos pero que fuera del mundo académico no tienen nada que ver. Todos hemos oído eso de “trabaja más que un chino”, pero nunca hemos oído “trabaja más que un brasileño” ¿a qué no?

La mejora económica, sin ser espectacular, se va consolidando, pero luego tienes días como el 18 de mayo cuando el Bovespa (el principal índice bursátil del Brasil) cayó más de un 10% por los escándalos de corrupción de Temer, que, no nos olvidemos, suceden a los de Dilma Rousseff y antes a los de Lula…je je, de fútbol sabrán mucho pero de corrupción están en pañales. Aquí tenemos un gobierno que según declaraciones de Antón Gómez-Reino en www.eldiario.es: “Un PP en el Gobierno con más de 850 imputados sí que atenta contra el decoro”. O como publicó El Mundo en 2014 “Ruz eleva a 1.7 MM de euros el dinero negro que el PP pagó por la reforma de su sede”…oiga…y el Ibex se fuma un puro. Si estas cosas las viese un noruego o un sueco pensaría que los españoles estamos locos votando de forma reiterada a los mismos partidos. En mi opinión ya hemos llegado a los niveles de la Italia de Andreotti, la “sociedad de los políticos» vive una realidad y la “sociedad de las personas» vivimos otra. Y son realidades distintas, cosa que los brasileños aún deben aprender. A lo nuestro.

Podemos pensar que la economía de Brasil está en una incipiente salida de la recesión y a nivel de ciclo puede ser un buen momento para tomar posiciones largas. Y la pregunta del millón es: yo que soy un señor de Valladolid y no quiero complicarme la vida ¿cómo tomo exposición a la bolsa brasileña? Se lo explico:

Inversores:

Via fondos de inversión tiene opciones suficientes tanto en fondos denominados en dólares como denominados en euros. En dólares una buena opción es el Abeerden Brazil. Exige un mínimo de 1.500 dólares y es carete (gastos totales del 2.52%). Lo que más me gusta de Abeerden es que el mundo emergente se lo curran y conocen lo que hacen. Y en cuanto a costes todos los fondos sobre Brasil son caros. Es un cinco estrellas Morningstar que en el año lleva más de un 27% en tres años anualizado un 5.11% y en cinco años un 1.08%. Si prefiere no complicarse con el dólar tiene casas de nivel con producto en euros. Amundi Equity Brazil y Mellon Brazil Equity son opciones valorables a mi juicio.

Si quiere empezar ganando via menores comisiones y limitarse a replicar al índice, el ETF IShares MSCI Brazil Capped (EWZ) es la referencia. En dólar. Patrimonio de más de 7.000 millones de dólares. El EWZS lo mismo pero para pequeñas empresas (small) pero ojo que aquí el patrimonio del fondo es de 70 millones. Para los inversores con cuentas en dólares hay una opción muy interesante como es el Deutsche Brazil Currency Fund (BBR) que es un ETF que cubre el riesgo de cambio entre el dólar y el real brasileño.

Especuladores:

Descarto el futuro del Bovespa. No conozco plataformas en España que lo ofrezcan. Si alguien tiene interés, en Bloomberg tiene el ticker BZ1.IND

Para mí las estrellas de la especulación sobre Brasil son los ETF apalancados 2x:

- Proshares Ultra MSCI Brazil Capped, largos 2x (UBR)

- Proshares Ultra Short MSCI Brazil Capped, cortos -2x (BZQ)

Para los más aguerridos, tienen todavía más ritmo con un Direxion, largo 3x (BRZU)

Por supuesto para operadores en CfD casi seguro que su plataforma les ofrece distintas alternativas.

Bolsistas incansables:

Si usted es sólo de acciones, y no quiere fondos, no quiere CfD, no quiere ETF, no quiere nada más que acciones, sepa que en el NYSE cotizan 26 ADR sobre las principales empresas brasileñas. Los ADR son certificados que representan acciones extranjeras cotizando en la bolsa americana; por ejemplo si quiere comprar Santander Brasil, es un ADR con el ticker BSRB.

Iniciaba el post con la duda de si samba o saudade. Con la incognita de qué hará la FED este miércoles, yo me inclino por la samba (insisto con la FED porque ellos, el BCE y el BOJ van a decidir que va a pasar en los mercados en el futuro, lo demás son pamplinas).

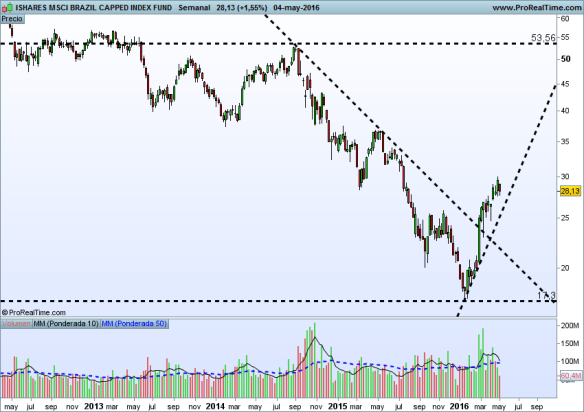

La bolsa brasileña (en dólares) ha roto la tendencia bajista que estaba vigente desde 2011. Ya ha celebrado la recuperación económica subiendo desde mínimos un 150%, pero queda recorrido (gráfico en semana). Siguiente parada 52/54 y otra más en 69/70

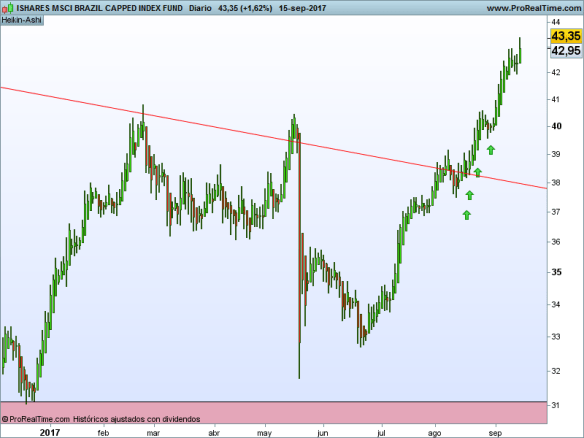

En día y con velas Heikin marcando tendencia. No nos hace falta un curso de análisis técnico para ver dónde señalan; verdad.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.