Jo, como me gustan los títulos largos. No se asusten, no les voy a hablar de ciclismo. Antes de marcharnos de vacaciones es un sano ejercicio ver como pintan los mercados. No en plan adivinatorio como hacen las casas de análisis que con sus matrices con tipos de interés y crecimiento de resultados te dicen “vemos el Ibex a finales de año en 11.287”, me extraña y todo que se dejen los decimales. Creo que eso es un mero ejercicio teórico, que puede ser útil para delimitar el campo de juego pero recuerden: los mercados son imprevisibles y la gestión de activos, se lo crean o no, tiene tanto de arte como de ciencia.

Enfoque macro

Desde un punto de vista macroeconómico el binomio para mantener los mercados en crecimiento se da. Previsión de que las economías sigan creciendo, incluso con sorpresas positivas como el caso español donde se empiezan a ver previsiones por encima del 2% para el año próximo y curva de tipos expansiva, tipos a corto prácticamente al 0% y a largo en mínimos históricos (bono español a 10 años sin ir más lejos). Si la economía crece y los tipos son muy, muy bajos, a la fuerza tengo que ir por activos de riesgo. Pero…

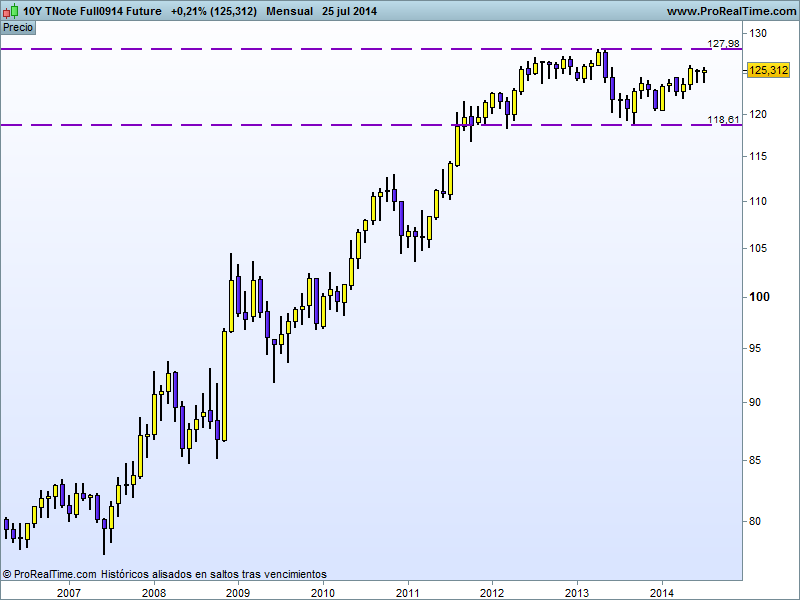

En Estados Unidos la curva de tipos está aplanándose y de alguna manera –porque hay que ser más psicólogo que economista para interpretar a la Fed- parece ser que Yellen ha dejado claro que el programa de expansión monetaria iba a cumplir su calendario y que se anticipan subidas de tipos a corto plazo. El grafico mensual del futuro del bono a 10 años americano muestra un claro aplanamiento de la curva desde hace meses (puede clickar para ampliar el gráfico)

La gran pregunta para mi es hasta qué punto un desacoupling es posible hoy; esto es, que USA aplique una política menos generosa que ralentice a los mercados y Europa siga una vía de expansión totalmente ajena a los americanos. Y que eso no se note en nuestros mercados locales. Ya veremos. Lo cierto es que el indice director del mundo, el S&P 500 sigue subiendo y la tendencia es alcista sin discusión de ningun tipo. Hay indicios no obstante de que empiezan a fallar las fuerzas, recorridos mensuales muy cortos, muestra de un mercado plano -ligeramente bajista en junio y ligeramente alcista en julio, movimientos por debajo del 0.50% mensual- y hay una evidente caida del volumen negociado en el último trimestre. No obstante los resultados de las empresas son buenos, el inmobliario está repuntando, los niveles de desempleo USA son muy bajos ¿viene otro crash? Apostaria que no. Mi escenario más probable es una corrección paulatina hasta los máximo de 2000 y 2007 -linea horizontal del grafico- que nos daria un 20% de asumible caida y airearia los mercados.

Pero no todo son violines y trompetas. El Bundesbank ha advertido de una “notable pérdida de impulso de la economía alemana” y cuidaó que si los campeones del mundo se paran, desde luego no vamos a ser los PIGS con nuestras economías de juguete los que tiremos del carro. Al otro lado las cosas, siendo buenas, han perdido impulso, el indicador adelantado de al Fed (Leading Indicator) ha sido flojito y el Índice de Michigan también. Insisto: no malos datos pero si pérdida de impulso.

En lo que respecta a la zona euros si Draghi se pone chulo y lanza el famoso programa de 400.000 millones de euros para dinamizar el crédito -no sé a quien se lo van a dar pero en fin- les digo que entonces habrá que ir a saco a por bolsa europea. Hay recorrido.

Riesgos:

Para mí hay tres riesgos. Dos muy evidente y otro no tanto.

Los muy evidentes:

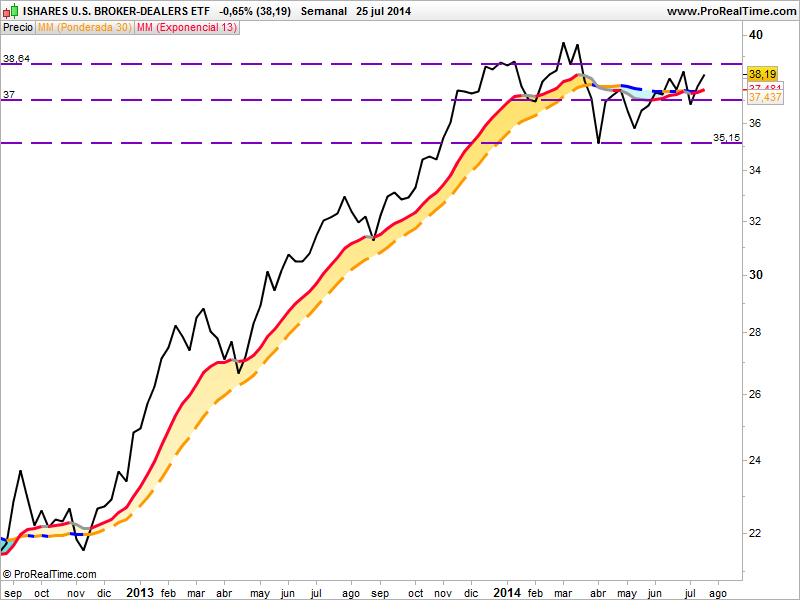

Riesgo Precio: las valoraciones de algunos mercados son elevadas. No exageradamente elevadas, pero estamos viendo como algo habitual P/E de 20 veces, de 22, de 27 en algunos sectores y mercados…la propia Janet Yellen en su discurso semestral ante las cámaras dijo que veía los mercados correctamente valorados salvo en biotecnología y en algunos sectores de nuevas tecnologías como redes sociales. Cuando la Fed dice “algo sobrevalorados” es que la burbuja empieza a darles miedo. Un sector lider -anticipatorio- como es el financiero hace ya unos pocos meses ha consolidado niveles, ha entado en un rango lateral y no sube más. Tampoco cae, pero no sube cuando los indices globales si lo han hecho. Atención. Parece una tontá pero dejar de subir es el primer indicio de una posible corrección.

Riesgo Tipos: ya se ha anunciado el fin del QE americano y subida de tipos. La economía americana es como Lance Armstrong, un superatleta, pero ¿hubiese ganado siete Tours sin ayudas químicas? Je ne sais pas. Y con los USA me pasa lo mismo. ¿Seguirán subiendo las bolsas como motos y batiendo records históricos una y otra vez sin ayudas monetarias? ¿Aguantarán los mercados europeos un desacoupling con Estados Unidos y seguirán subiendo de forma aislada? No lo sabemos. Por cierto, los ingleses tambien suben tipos.

El riesgo menos evidente es el riesgo geoestratégico. Caen aviones, tiran misiles, Irak parece nuevamente zona de guerra (si alguna vez lo ha dejado de ser), los israelitas y los palestinos vuelven que te vuelven…y no pasa ná. El oro cae, el petróleo no sube, la volatilidad no responde…Lo que les decía, esto de gestionar activos tiene mucho de arte. Puede ser que lo que hoy no tiene apenas incidencia en los mercados, mañana la tenga. Y mucha. En otro contexto el oro, el petroleo y la volatilidad se hubiesen disparado. El doping monetario nos hace inmunes al cansancio, aunque otro sector lider como son las pequeñas empresas tambien da muestras de cansancio (vimos en otro post el Ibex Small). Como he indicado antes tampoco apostaria hoy por un crash, aunque si por una sana corrección. Si se confirma el doble techo -y para que se confirme preciso ruptura abajo- por la regla de la proyección la caida desde máximos a soportes nos da aprox, un 20% de rango -casualmente coincide con mi análisis del SP-.

Conclusión: los grandes indices siguen alcistas en un entorno macro en que Estados Unidos va a subir tipos y Europa va a iniciar una politica monetaria más expansiva y no sabemos como reaccionaran los mercados ante ese desacoupling .Hay algunos sintomas claros de agotamiento pero no determinantes y las compañias están presentando números bastante decentes. Es dificil tomar decisiones drásticas en este contexto. Para más inri hay riesgos geostrategicos claros ante los que el mercado hoy es autista, pero mañana quizá no lo sea. No cierren posiciones, aunque tampoco abran nuevas salvo algo en emergentes -para mi los mercados que van a dar juego en los proximos meses- y quizá zona euro si Draghi «hace «cosas en vez de «hablar» de cosas.

Mi recomendación tras largos e intensos años de estudio de los secretos financieros: váyanse de vacaciones…

… pero pongan STOPS.

En lo que al blog respecta voy a tomarme un extra y no volveré con ustedes hasta mediados de septiembre. Pásenlo bien. Angel.

PD: hablando de Armstrong, si no lo han leído les recomiendo encarecidamente “Mi vuelta a la Vida” del propio atleta y de Sally Jenkins editado por RBA. Lectura ligera para el verano y supermotivacional del, a pesar de todo, uno de los mejores ciclistas de la historia.