Para recomendar un valor un día en que cae un 3.55% y en el año lleva una pérdida de casi el 20% hay que ser tonto (que sí) o estar muy convencido (que también).

En la industria financiera está muy de moda hablar de inversión en valor o “value investing”. Es un concepto clásico y que realmente tiene poco secreto técnico. No hay reunión de gestora de fondos que no suelten que en las carteras de renta variable “siguen criterios de value investing…”. Mentira. Y de las gordas. La inversión en valor no tiene un sofisticado aparato matemático detrás. En mi segundo libro –el de la colección “para Dummies””- dediqué un capítulo entero al estilo de inversión de Warren, ya saben, nuestro tío de Omaha y les aseguro que con una calculadora de las que se compraban los abueletes para hacer el cambio peseta-euro llega (ok, exagero un poco y admito que si metemos el Roce y el Wacc en la batidora hace falta algo más, pero es que tampoco es necesario para un inversor amateur meterse en eso para seleccionar buenos valores).

¿Saben cuál es el problema de verdad de la buena del value investing? El tiempo. El value investing consiste en descubrir joyas (mejor redescubrir, esto no va de innovaciones). Joyas con muchas capas de polvo encima y hay que esperar que cambie la dirección del viento, se lleve el polvo y emerja la joya.

Digo que las gestoras mienten como bellacos porque lo que no tienen es tiempo, se están comparando continuamente con la competencia y viendo cada trimestre en que cuartil están (ranking). Value investing de verdad solo podrá encontrar en gestoras independientes tipo boutique y con algún friki de gestor -como el que suscribe- al que el ranking se la traiga al pairo.

Me gusta Técnicas Reunidas…con tiempo por delante.

Se trata de uno de los líderes mundiales en el diseño e instalación de plantas industriales para el sector petrolífero. Hacen muchas más cosas pero la parte del león es el sector del petróleo…Huyyy petróleo que miedo.

Vayamos por partes. Para hacerlo fácil digamos que en petróleo hay tres grandes áreas: el upstream (exploración y producción), midstream (transporte) y downstream (refino). Esta gente son muy potentes en la construcción de plantas de refino ¿y saben qué? Las plantas de refino son un mundo distinto del upstream (que es el que más sufre). Es como si hablásemos de “automoción” y comparásemos a Renault con Ferrari que desde hace poco tiempo cotiza en el Ftse Mib. Yo diría que una de ellas es comparable con Toyota y la otra es comparable con Louis Vuitton, realmente no está en “autos”, está en “lujo”.

A lo que iba, el refino sigue funcionando y si no que le pregunten a Repsol como está aguantando sus cuentas. Si tiene alguna duda de que no todo lo que huela a petróleo es malo recuerde las inversiones que ha hecho este mismo año nuestro tío de Omaha en Phillips 66 (refino y transporte) y en Kinder Morgan (infraestructuras petrolíferas).

Que me gusta de Técnicas:

- Tiene una cartera de pedidos de más de 12.000 millones. Un 42% más que hace un año.

- Tiene caja neta (tiene más caja que deuda) ¿puede quebrar una empresa sin deuda?

- Nos ha pasado de un P/E 2015 de casi 38x veces a un P/E de poco más de 10x veces

- Tiene un P/BV estimado (Precio/Valor contable) de 3.8x cuando el promedio de los últimos años es de más de 4.6x

- Da un retorno a sus accionistas de más del 25% (ROE:retorno sobre fondos propios).

- Paga un dividendo decente (más del 2%, próximo pago en julio).

- Ha presentado resultados del primer trimestre y los titulares fueron “Técnicas Reunidas ha ganado un 20% menos”. Yo miro las cuentas y veo que las ventas han subido un 16% y que el resultado que me interesa, el de explotación (Ebitda) solo ha caído un 4% en un contexto difícil.

- La dirección tiene prestigio y un buen histórico (ha aparecido alguna cosita de “trama de sobornos” pero no parece, de momento, que vaya a mayores).

Que no me gusta:

- Riesgo geopolítico: el 60% de su cartera de pedidos está en Oriente Medio. Chungo pero es lo que hay si te dedicas al petróleo.

- La contingencia legal de la citada “trama de sobornos” (noticia de Eldiario.es y otros del 14 de mayo). A veces parece que no pasa nada…hasta que surge un Fossack Monseca de turno y se te complica la vida (y si no que se lo pregunten al ex ministro Soria).

Que me gusta más de todo:

- Los gestores de fondos (esos que dicen que hacen value investing mejor que Warren) han salido echando virutas en cuanto han visto un profit warning (la caída del resultado trimestral). Da la sensación que se ha atendido más al titular que a un análisis financiero profundo de la compañía.

- Es un valor poco recomendado (solo el 9.52% de los analistas que siguen la firma han dado predicciones alcistas. Fuente: Factset-El economista 14 de mayo)

- Tiene una beta defensiva de 0.7. No es un requisito para ser una inversión en valor, pero ayuda.

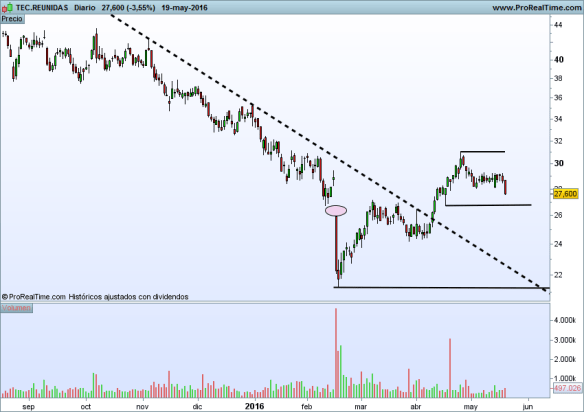

Por técnico está como está. Si estuviera de pura madre –si con “r” malpensaó-, en el pico de una tendencia alcista pocas capas de polvo podríamos sacar

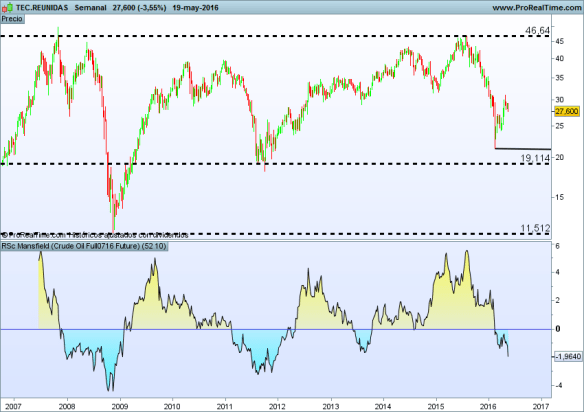

Les adjunto un gráfico a largo plazo con niveles de precios relevantes. En lo que quiero que se fijen es en el indicador técnico de la parte inferior. Compara la fuerza relativa de Técnicas vs el futuro continuo del petroleo. Cuando está en amarillo la acción lo hace mejor y en azul lo hace peor ¿es tanta la correlación? En general y desde 2009 Técnicas se ha comportado mucho mejor que el petroleo.

Y un gráfico a corto plazo, donde apunta que ha roto la tendencia bajista del corto plazo y a mi juicio tiene un soporte relevante que coincide con un gap potente (marcado en una elipse rosa).

Aviso/Disclaimer: no se les ocurra invertir su dinero ni por este blog ni por cualquier otro blog o noticia en prensa que lean. Es un camino seguro a la ruina. Hagan los deberes, inviertan según su perfil de riesgo y sobre todo: 1/diversifiquen y 2/ si invierten por valor tengan paciencia; ustedes no compiten por posicionarse en ningún cuartil.

Buena inversión ¡¡

Muchas gracias por el artículo y el análisis. Es uno de los valores que tengo en mente y estoy analizando, pero a nivel bastante novato y no me decido todavía.

¿Quería preguntarte como sacas que el P/E esté rondando los 10x? En 2015 tuvo un BPA de 1,06 y con ese dato y el precio actual tendría un PER rondando los 26x. Cogiendo un BPA mayor (como ha sido en años pasados) si sacaría un PER más bajo, pero teniendo en cuenta que los márgenes están bajando quizá el BPA de este año ande más o menos como el de 2015 ¿no?

Se perfectamente que algo se me está escapando y estoy calculando mal. Muchas gracias.

¿Quería preguntarte como sacas que el P/E esté rondando los 10x? En 2015 tuvo un BPA de 1,06 y con ese dato y el precio actual tendría un PER rondando los 26x. Cogiendo un BPA mayor (como ha sido en años pasados) si sacaría un PER más bajo, pero teniendo en cuenta que los márgenes están bajando quizá el BPA de este año ande más o menos como el de 2015 ¿no?

Se perfectamente que algo se me está escapando y estoy calculando mal. Muchas gracias.

Me gustaMe gusta

Gracias Jorg. Si inviertes en bolsa por fundamentales una premisa. El beneficio obtenido el año anterior te sirve cero. Tienes que trabajar con el BPA estimado (suele llevar una «e» chiquitina). Factset, Bloomberg y en las presentaciones de resultados se suele indicar. Por eso no te salen los numeros. En bolsa, si inviertes en mayo 16 el beneficio 15 no te sirve para nada. Previsión 16. Saludos. Angel.

Me gustaMe gusta

Gracias a ti Victor. Un abrazo.

Me gustaMe gusta

Hola Angel, llevo estudiando a fondo este valor para incorporarlo en cartera, y creo que es el momento, pero soy un poco Amarrategui, y me gusta asegurarme lo mas posible.Entre las dudas que tengo estan el futuro a medio plazo que parece van a tener las energias renovables, y el coche electrico, lo cual me hace pensar en que cada vez tengamos menos dependencia del petroleo.En ese caso (que no se cuando llegara),no se si TRE esta capacitada o no pare acceder a nuevos nichos de mercado que no sean el petrolifero.

Me gustaria dieses una opinion personal al respecto.

Gracias, y un saludo.

Me gustaMe gusta

Diego, disculpa el retraso. Aplazaria compras hasta que muestre un cambio de tendencia claro. Saludos.

Me gustaMe gusta

ok, Gracias, seguire atento.

Me gustaMe gusta