Ante unas bolsas que con la excepción de Estados Unidos no funcionan y una renta fija que mejor ni tocarla, el petróleo lleva ya un tiempo dando claras señales de compra.

Las condiciones para que el petróleo siga subiendo están ahí. Por un lado los fundamentales de la economía son sanos (más en USA que en Europa) y por otro lado hay un problema de oferta que presiona los precios al alza.

Efectivamente, el PIB real de Estados Unidos se ha elevado al 3.1% desde la última estimación en julio del 2.8% y las perspectivas de crecimiento para 2019 están en la horquilla entre el 2.3% y el 2.5%. Las últimas estimaciones del FOMC (Comité Federal de Mercado abierto) prevén una sana y controlada inflación en torno al 2.1%, mientras que las previsiones de desempleo son que “suba” del 3.5% al 3.7%. Yo no sé si ustedes ven éste dato normal, pero un desempleo del 3.5% en una economía desarrollada y con cantidad de mano de obra no cualificada me parece tan artificial como el desempleo crónico español que con niveles superiores al 15% no hay una revolución en las calles y seguimos tomando cañas como si nada (y eso que el 15% en clave española es un desempleo moderado a bajo). Va tan bien la cosa en el país de las barras y estrellas que la Fed ya ha mostrado un guidance muy clarito de lo que va a hacer: una subida más en 2018 (diciembre), tres en 2019 y seguramente otra en 2020, para acercarnos más al 3.50%-3.75% (me niego a poner un 4% porque da miedito). Al loro, vuelva a leer, que nos están endilgando 5 potenciales subidas de tipos en apenas año y medio. A la vez, la Fed también ha dado mayor velocidad a la reducción de su balance y ha endurecido ligeramente su mensaje cara al futuro, al eliminar la mención de que su política económica vaya a ser “acomodaticia”.

Por otra parte la OPEC, se ha manifestado impotente para evitar que el precio del barril de petróleo se vaya a los 100 dólares (desde los 83 dólares aprox. del Brent actual y los 73 del West Texas). Las sanciones de Estados Unidos contra Irán obligan a Arabia Saudí a producir mucho más petróleo, pero los analistas no creen que los saudíes dispongan de dicha capacidad, por lo que se puede llegar a producir un shock de oferta que lleve al petróleo a los 100 dólares o más por barril. Hasta China ha cedido a las presiones de Trump y se ha publicado en prensa internacional que Sinopec, la mayor refinería china, está reduciendo a la mitad las compras de petróleo iraní. Una de las claves del shock de oferta no es tan sólo que Irán pierda futuras ventas, sino cuántos barriles ya producidos pueden salir del mercado. Se habla de ingentes volúmenes de barriles iranies a retirar del mercado y todos los ojos van a mirar a los saudíes para su reposición. Oferta y demanda, si hay menos petróleo y la demanda sigue fuerte ¿qué pasará con el precio?

Ahora bien, no todos piensan que se vaya a producir un shock de oferta. Goldman cree que el gap que producirán las sanciones a Irán, serán cubiertas por Rusia entre otros y que el Brent estará estabilizado entre 70/80 dólares a finales de año, por lo que ya estaría en precio y sin recorrido a juicio de este banco de inversión.

Como bien saben quienes siguen el blog, cada vez me gusta más ver que hacen en realidad los precios, más que predecir que deberían estar haciendo o peor aún; qué harán en el futuro (es tremendo que en el mundo financiero nos pasemos el día previendo el futuro… y sin ruborizarnos además).

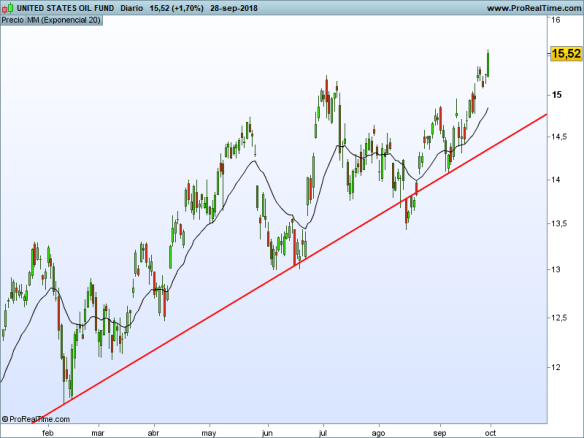

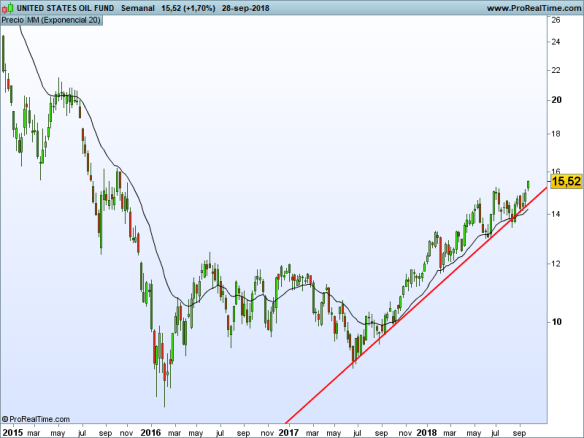

A continuación les voy a mostrar la evolución del precio del futuro del West Texas en tres marcos temporales distintos: día, semana y mes, a través del ETF USO (United States Oil Fund) que con 1.76 millardos de capitalización de mercado y una comisión de gestión del 0.45% es uno de los vehículos de inversión más utilizados para tomar exposición al petróleo (precios de cierre del viernes 28/9 y escala logarítmica)

Dia: tendencia alcista sin paliativos. Vamos, que sube.

Semana: aun sin conocer el análisis técnico, coja a cualquiera que pase por la calle y pregúntele si «esto» que ve sube o baja.

Mes: hasta ahora íbamos bien, tendencia alcista tanto en día como en semana. Ahora es cuando hacemos el cuento de la lechera y decimos ¿y si le da por subir hasta los niveles de ruptura de 30 dólares aprox.? Lo malo es que todos sabemos como acaba el cuento de la lechera…pero ¿y si sí?

Para los que prefieran fondos, hay un fondo de Ibercaja (el Ibercaja Petroquímico) que es un cinco estrellas Mornigstar y va como un tiro, pero si lo que precisa es un fondo de plataforma global, puede tirar del Blackrock World Energy Fund As (EUR). Es un tres estrellas y pide un mínimo de 5.000 dólares para abrir posición, a partir de ahí y por un “módico” 1.75% de comisión le ofrecerá una cartera donde están los 40 principales (Royal Dutch Shell, BP, Chevron, Total, Exxon…), en realidad los 31 principales que son las acciones que componen la cartera; cartera que está a un P/E de 17.52x veces.

OJO, recuerde que una inversión sectorial incrementa el riesgo de su cartera al no contar con las ventajas de la descorrelación. Para mi el enfoque del petróleo no deja de ser un enfoque temático y sugiero que si decide hacer algo, si es en modo inversión piense en el petroleo como un complemento de la parte satélite de su cartera y si es en modo especulación como a usted le dé la gana. Es más; en modo especulata recordar que tenemos, además de futuros, ETF 2x y 3x tanto para abrir largos como cortos.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.