Están raros los mercados. Lo cierto es que las crisis múltiples que nos amenazan se van medio cerrando pero ninguna se soluciona del todo. Se cierran en falso. Grecia, Brexit, Baltic Dry, déficit público, gobierno en España, desaceleración en China, crisis de los refugiados, Trump, sistemas financieros portugués e italiano, caída del petróleo, subidas de tipos en Estados Unidos, deflación, Cataluña, ….¿cuánto tiempo llevamos tratando estos asuntos como potenciales desencadenantes de crisis? Es cierto que los mercados no suben de forma lineal y suelen bailar al ritmo de “dos pasitos para adelante y un pasito para atrás”. Pero en estos tiempos están moviéndose al ritmo “un pasito para adelante y dos pasitos para atrás” y no vamos a ningún lado –tampoco hacia abajo- pero cada vez nos quedan menos fuerzas.

En un reciente informe de Goldman Sachs, David Kostin, nos dice que “después de una caída de más de un 11% en el inicio del ejercicio las bolsas americanas han subido algo más de un 14% y ahora suben alrededor de un 2% en lo que va de año. Nosotros mantenemos la previsión de que el S&P 500 terminará el ejercicio en 2.100 puntos, es decir, prácticamente sin cambios desde el nivel actual de cotización”. Otro aspecto importante que nos aclara es la fuerza de los buybacks de las empresas americanas (recompra de acciones) que es, a su juicio, una de las grandes fuerzas que aguanta al mercado.

¿Cómo actúa un buyback? Pensemos en una empresa cuyo capital está dividido en 1.000 acciones y tiene un beneficio de 10.000 euros, esto es, gana 10 euros por acción (BPA = 10 euros por acción) y la acción cotiza en bolsa a 100 euros, esto es tiene un PER de 10x veces (100 euros de precio / 10 euros de BPA) ¿me sigue? Bien, pues pensemos que con unos tipos tan bajos como los actuales, la empresa decide emitir bonos (deuda) y recompra 300 acciones. Por lo demás el negocio se mantiene y el beneficio se repite. Lo que nos queda es una empresa con 700 acciones que gana 10.000 euros, esto es un BPA de 14,28 euros por acción, si el PER de 10x veces se mantiene, la cotización de la acción se irá a 142.8 euros (tengo el PER y el BPA, se trata de despejar el precio), esto es una subida del 42.8%. Bonito verdad. El ejemplo esta simplificado al máximo ya que no considero ni el impacto financiero de la emisión de bonos ni una posible expansión de múltiplos post emisión. Según Kostin los buybacks son la principal fuerza que mueve y moverá en el corto plazo a los mercados. No es un crecimiento sano, es puramente financiero. Tipos bajos permiten endeudarse muy barato para amortizar capital cuyo coste es mucho mayor que el de la financiación externa. Un crecimiento sano vendría por un aumento de ventas, o por un aumento del margen (o un mix de ambos) o por mejoras de productividad; pero que el mercado crezca por puros movimientos financieros no suele tener un final feliz, porque cuando la gasolina financiera se acaba no hay nada. Dicho lo anterior los buybacks en empresas sanas con excedentes de caja son muy buenas operaciones para los accionistas y una forma lógica de utilizar la caja cuando no hay una opción más atractiva.

Para acabar de amargar el pastel Goldman ve un crecimiento americano muy comedido, unos beneficios empresariales cayendo y unas valoraciones que, sin ser caras, están muy lejos de ser atractivas.

Junto con Goldman los de HSBC también nos avisan: hagan liquidez porque estamos en la fase final del ciclo económico. Dicen que los datos del ciclo son “decepcionantes” y que en la mayoría de activos ya no hay valor.

¿Les hacemos caso?

Yo escucharía antes a la Fed que ayer emitió comunicado del FOMC (Federal Open Market Committee) siendo el mensaje principal:

a) La política monetaria seguirá siendo acomodaticia (de hecho solo unos de los consejeros de la Fed de Kansas votó por subir tipos)

b) El mercado laboral americano continua a tope, en situación de pleno empleo

c) Aquí viene lo malo (el pasito para atrás): ralentización de la economía americana y consumo privado parándose (y éste es un indicador adelantado)

A nivel local un dato que no me ha gustado un pelo es el paro en España ha aumentado el primer trimestre por primera vez en los últimos tres años. OJO no vaya a ser que el país que mejor ha hecho las reformas de Europa (lo dice De Guindos, no yo) no vaya a ser tan alumno modelo. Los datos de empleo tienen un fuerte impacto en las bolsas y son un indicador adelantado.

¿Y el mercado que dice?

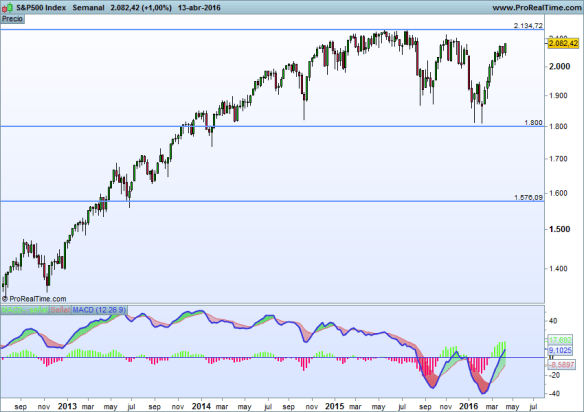

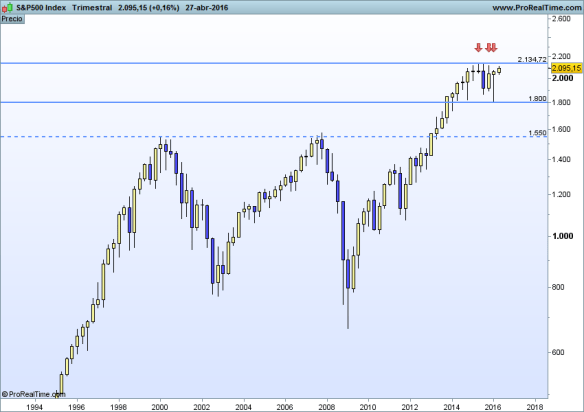

Como siempre voy a centrarme en la evolución del S&P 500 pero en un marco temporal que no es el habitual, pero si es muy útil para ver como respira un mercado a muy largo plazo: gráfico trimestral (cada candle son tres meses)

Yo lo que veo es una formación de techo en toda regla que se está gestando desde octubre de 2014. En otros periodos, los techos fueron muy rápidos (2000 y 2007). Se me antoja que quizás ahora la diferencia es que la bolsa no tiene alternativas. Llevo tiempo diciéndoles que hoy me da más respeto la renta fija que la bolsa. Esa “no alternativa” probablemente ayude a la prolongación de ese techo a lo largo del tiempo. El mercado no es bajista pero está en modo stand by. Y como siempre les he dicho (y como todo en finanzas es opinable): si cae el S&P se acabó la broma.

Visto lo anterior, todavía no me atrevo a decir que Goldman y HSBC estén en lo cierto y que tengamos que vender todo y ponernos en liquidez ¿o sí?

Buena Inversión ¡¡