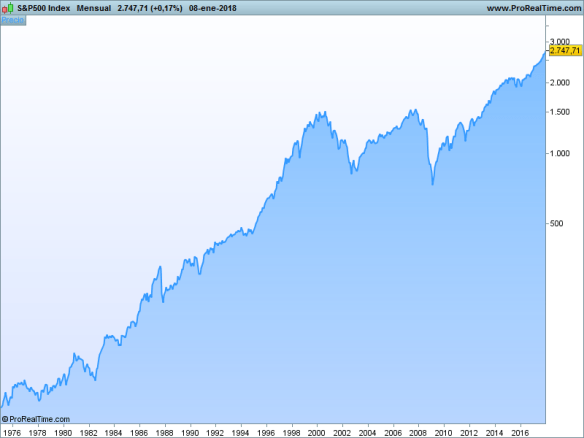

Consciente que el ciclo es claramente alcista y que seguimos viviendo en goldilocklandia, donde la volatilidad no existe y donde Grecia paga menos por su deuda que Estados Unidos (1), voy a plantearles la tesis de inversión de un tipo que la toca, como es John C.Thompson, director de inversiones y consejero delegado de Vilas Capital Management.

Si le pidiese consejo a Rajoy sobre la oportunidad de escribir en este contexto tan alcista sobre si Tesla es el nuevo “Big Short”, seguro que me diría algo así:

— Mire Don Angel…no nos metamos en eso

Pero como no tengo la suerte de acceder a un mentor como nuestro Presidente, y con el permiso de Mr.Thompson vamos allá.

He leído varios artículos en www.valuewalk.com sobre el Vilas Fund. Se trata de un hedge fund long/short de renta variable; esto es, tiene posiciones largas sobre compañías que le gustan y tiene posiciones cortas de compañías que considera que están muy sobrevaloradas y van a corregir (en menor medida también invierte en bonos).

Dos aspectos clave a considerar sobre este fondo: es un fondo solo para inversores cualificados (conocimientos y pasta) y es un fondo deep value (que ya sabe que implica compañías de alta calidad, con alguna ventaja competitiva clara y que se encuentran infravaloradas).

En un año de claro triunfo de las acciones de crecimiento (growth), me llamó poderosamente la atención un titular como el que sigue “Vilas Capital: Tesla is going bankrupt and is still a great short” (17 de abril en www.valuewalk.com). Ya en su día pensé “vaya con el Thompson, como se la juega haciendo públicas estas ideas…debe ser otro iluminaó”. Y no le di mayor importancia. Pero hace unos días, en el mismo medio (valuewalk), volví a leer al sujeto diciendo que las posiciones cortas de Tesla eran su mayor posición total y….que en 2017 había ganado un 65%. OJO, me dije, este tipo no es un iluminaó, y la verdad es que la rentabilidad anualizada neta de comisiones desde que constituyó el fondo a finales del 2010 es del 20.51% vs un 14.79% del S&P 500 con dividendos. Se merece un respeto y toda nuestra atención (el mero hecho que como benchmark utilice el índice con dividendos ya dice mucho respecto de buena parte de sus colegas españoles).

Los de Vilas creen que estamos en un entorno económico donde predomina la teoría del loco mayor (Greater Fool Theory), en la cual un especulador necesita encontrar a otro especulador más loco que él mismo para colocarle sus activos sobrevalorados. Y que el mundo hoy no evita el riesgo: lo busca, y que usando la historia como referencia, esto siempre acaba mal (2)

La posición del fondo es de 3.5 $ largo por cada dólar corto y sus posiciones largas se centran en “vieja economía”: Target, Kroger, WW Grainer, Walgreeens, Express Scripts, Viacom, Daimler, Honda, GM, Ford…y las cortas en lo que él denomina “empresas glamurosas” como Tesla, Amazon y Netflix. Están convencidos también que la normalización de tipos va a venir más pronto que tarde y que en los bonos del gobierno (americano) se van a ver tasas del 4-5% en pocos años, lo cual va a ser muy beneficioso para bancos y aseguradoras.

En cuanto a Tesla, indica que su análisis es que van a necesitar unos 8.000 millones en los próximos 18 meses para financiar sus pérdidas operativas y gastos corrientes, además un asunto que les escama es que la SEC (la CNMV a lo bestia) ha hecho 85 solicitudes de información a Tesla en los últimos 5 años frente a cero solicitudes a Ford. Esto le mosquea a Mr.Thompson e intuyo que le pesa tanto como los números, que el supervisor esté tan encima de la compañía, y añade que esto les va a dificultar levantar capital (o nueva deuda) en el mercado. Indica que los inversores de Tesla esperan que aparezca un tonto mayor (greater fool) en China o en otro lado para mantener la compañía solvente pero que en algún momento la música deja de sonar y no hay sillas vacías.

Dicho esto yo me he puesto a mirar los números de Tesla de forma superficial. Sin complicaciones. Fuente Yahoo Finance. He visto que las ventas 2016 (ya lejanas) fueron de 7.000 millones con un margen neto negativo de 1.599 millones y unas pérdidas finales de 675 millones (las pérdidas no me preocupan, el margen neto negativo si) Los datos que da Yahoo son pérdidas por un tubo y multiplicadores negativos con un “beneficio” por acción negativo (pérdidas) de -8.66 dólares y un precio/valor contable de 12.34x veces y con un ROE (rentabilidad del accionista) negativo del -13.09%. En la web de Tesla, llama la atención que cuando entras en la parte de números lo que te explican es los muchos coches que venden y ponen fotos. Miren, por razones profesionales todas las semanas me toca ver informes de empresas en dificultades, y cuando los números empiezan con fotos y marketing no suele ser un buen comienzo. Solo decirles que el cash flow operativo que ellos mismos declaran sep 2016 a sep 2017 pasó de +423 millones a -300. No hace falta ser un genio de las finanzas corporativas para entender que eso es un problema y es un problema serio.

Viendo la convicción de los de Vilas Capital con los cortos sobre Tesla y su calidad de gestión, empiezo a pensar que el Sr.Thompson puede ser el Steve Eismann (3) que ponga blanco sobre negro algunas valoraciones de compañías de crecimiento que se están yendo al infinito y más allá, y como dice el Sr.Thompson relacionando vieja economía con compañías glamurosas: “después de todo, el dinero que ganan todas las compañías es del mismo color”.

Buena inversión.

(1) El dos años griegos cotiza con una TIR del 1.26 aprox frente a los USA ligeramente por encima del 2.00%

(2) Traducción muy libre y muy resumida de la cartera de inversión e ideas Vilas Fund

(3) Uno de los protagonistas de La Gran Apuesta (The Big Short de Michael Lewis) que descubrió el pastel de las subprime.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.