Hoy les voy a plantear una premisa que puede ser buena en el corto plazo, mala para el medio y terrible para el largo plazo. Mi premisa es muy simple. Puro Far West. Trump se carga a Powell y baja los tipos de interés con ganas: bolsas arriba, bonos arriba y crypto al infinito. Sin duda la inflación acabaría desbocada y requeriría medidas drásticas. Oiga, se preguntará alguno; ¿pero si la cosa al final acaba mal porque querría Trump hacer ese movimiento?…porque él se lleva la explosión alcista de los mercados (que es su negocio, no se equivoque) y su sucesor es el que tendrá que lidiar con el marrón. Trump no puede repetir y ya sabe aquello de “por lo que me queda en el convento…”.

Mi hipotesis es la siguiente:

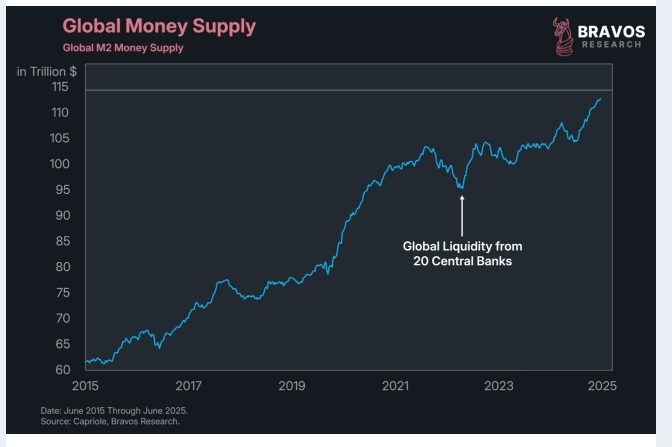

En plena euforia de los mercados, con la bolsa americana en máximos históricos, la vivienda en precios récord, el desempleo en mínimos y la liquidez mundial en máximos, la administración Trump está presionando para un cambio radical en la política monetaria: cesar al actual presidente de la Reserva Federal, Jerome Powell, y bajar agresivamente los tipos de interés. Además, con la reciente aprobación de la llamada Ley GENIUS —que regula las stablecoins con respaldo en deuda pública— se espera una demanda estructural sin precedentes de bonos del Tesoro. Todo apunta a un escenario donde, por un lado, se podría aliviar la presión sobre las finanzas públicas, al aumentar la demanda de deuda y reducir el coste financiero mediante tipos más bajos. Pero, por otro, estaríamos encendiendo una mecha peligrosa, alimentando una burbuja de activos que podría ser más grande y más volátil que las anteriores. El siguiente grafico muestra los niveles de liquidez agregados de los 20 mayores bancos centrales del mundo: máximos de toda la historia, pendiente alcista y subiendo…que siga la fiesta¡¡

Fuente: Bravos Research

¿Tiene sentido este plan? ¿O estaremos a punto de repetir errores del pasado con consecuencias similares? Vamos a verlo

Trump vs. Powell: la batalla por los tipos

Desde hace meses, la Casa Blanca ha intensificado su presión sobre Jerome Powell y la Reserva Federal. El motivo principal es la negativa del banco central a bajar los tipos de interés, alegando que la inflación todavía está controlada, pero Trump y varios de sus altos cargos —como el Secretario del Tesoro Scott Bessent— sostienen que esta rigidez está frenando el crecimiento y costando «cientos de miles de millones» a la economía. Las últimas noticias son que representantes republicanos (Anna Paulina Luna) ha instado al Departamento de Justicia para que abra una investigación criminal contra Jerome Powell por mentir al Congreso. Se ha abierto la veda y todo vale.

En medio de esta batalla política, la Ley GENIUS ha entrado en juego. Esta norma federal establece un marco regulatorio para las stablecoins, exigiendo que estén respaldadas 1:1 por activos líquidos y sin riesgo, principalmente bonos del Tesoro a corto plazo. La consecuencia directa es una demanda estructural de deuda pública estadounidense que podría superar el billón de dólares para 2030, según estimaciones de grandes gestoras.

Con esta nueva «compradora» de deuda, la idea es que la administración pueda controlar o incluso reducir el déficit fiscal con ingresos más estables y baratos. Pero, como veremos, el contexto económico actual hace que esta receta tenga riesgos importantes.

¿Qué ha pasado históricamente cuando se bajan tipos con mercados en máximos?

Para entender mejor qué puede ocurrir, miremos atrás y veamos qué pasó en otras ocasiones en que la Fed decidió bajar tipos cuando los mercados ya estaban en máximos o cerca de ellos.

1. Finales de los 90 y la burbuja puntocom

A finales de los 90, la bolsa estadounidense estaba en plena euforia, especialmente el Nasdaq, que acumulaba subidas estratosféricas. En 1998, tras la crisis del fondo LTCM, la Fed bajó los tipos tres veces para evitar una recesión. El mercado siguió subiendo hasta alcanzar su pico en 2000, cuando la burbuja puntocom explotó con consecuencias devastadoras. Yo viví esta crisis trabajando en el Urquijo y les aseguro que fue una locura. Fuerte caídas y casi a diario. Aquello si fue un verdadero master de asesoramiento financiero y no las teorías anticuadas e inservibles que nos hacen estudiar. Bajar tipos en un mercado claramente inflado puede extender la burbuja, pero al final la corrección será más dura.

2. 2001–2003: Del pinchazo de la burbuja tecnológica a la burbuja inmobiliaria

Después del estallido de la burbuja tecnológica, la Fed llevó los tipos a mínimos históricos (1%) para incentivar la recuperación. Esto, junto con otros factores, propició el auge del mercado inmobiliario, que terminó generando la burbuja de vivienda que reventó en 2008 con la crisis financiera global. Unos tipos bajos prolongados en el tiempo, en un entorno de activos en máximos pueden derivar en nuevas burbujas en otros sectores.

3. 2019: Bajadas preventivas con mercados en récords

En 2019, con la guerra comercial y temores de desaceleración, Powell recortó los tipos tres veces, pese a que la bolsa estaba en máximos históricos y el desempleo en mínimos. Esto impulsó un rally que se aceleró con la pandemia, provocando una expansión masiva de liquidez que luego derivó en inflación y nuevos desequilibrios. Lo de recortar tipos en un entorno ya caliente puede crear burbujas ocultas y desequilibrios difíciles de controlar.

4. Japón en los 80: la madre de todas las burbujas

En los años 80, Japón vivió un auge espectacular de su mercado inmobiliario y bursátil. El Banco Central mantuvo tipos bajos para mantener el yen competitivo, lo que alimentó la sobrevaloración extrema de activos. El estallido de esa burbuja dejó al país décadas de estancamiento económico. Esta seguro que ya la conocía. El corolario es que mantener tipos bajos en máximos, pueden disparar burbujas que tardan décadas en sanar.

¿Estamos repitiendo la historia?

Actualmente, el S&P 500 y otras bolsas están en máximos históricos, la vivienda en Estados Unidos (y mayor parte del mundo occidental) también alcanza valores récord y el desempleo está en mínimos. La presión para bajar tipos y la creación de un demandante estructural de deuda mediante stablecoins podrían parecer una solución inteligente para la deuda pública.

Pero:

- Bajar tipos en este contexto es echar gasolina al fuego.

- El mercado de activos de riesgo, incluyendo criptomonedas como Bitcoin, probablemente tenga un periodo alcista fuerte. Va a ser el activo estrella..y yo sin conocer al Nakamoto jajaja. Ahora en serio, la paquetización en ETF está llevando demanda, dinero fresco a BTC. En lo que llevamos de año más de 120 mil millones USD. Si bajan tipos con alegría puede ser (si no lo es ya) el activo del siglo.

- La contrapartida será una burbuja cada vez mayor, con más riesgo sistémico y correcciones violentas cuando la euforia se agote.

- Además, la independencia de la Fed está en entredicho, y un banco central bajo presión política puede perder credibilidad, afectando el dólar y los mercados globales.

La historia nos muestra que bajar tipos con mercados ya en máximos no suele acabar bien. Trump y su equipo parecen apostar a que con la Ley GENIUS y una política monetaria más laxa podrán controlar la deuda y al mismo tiempo mantener la economía en crecimiento. El gran riesgo es que este cóctel termine en una burbuja aún mayor, con un precio a pagar mucho más alto en el futuro.

Como no soy un cabrón que les quiere amargar las vacaciones no les voy a poner un gráfico que debería estar en la primera lección de cualquier manual de inversión y que quizá se repita al final de este nuevo ciclo de bajadas de tipos …o si soy un cabrón 🙂 ….venga se lo pongo…La idea es que después de las subidas sin fin, de la exuberancia irracional a las que contribuyeron las bajadas de tipos, siguieron 17 años hasta volver a recuperar los niveles del 2000. No tiene porque volver a pasar. La historia no tiene porque volver a repetirse, pero…

Fuente: Investing.com

Mientras tanto, la batalla por el futuro de Jerome Powell va ser cada vez más dura y de mayor bajeza moral (no debe ser divertido convertirte en el principal obstáculo de los deseos de Trump) y lo que nos toca como inversores es aprovechar la coyuntura de cada momento. Si bajan tipos, festival de subidas. Todo subirá especialmente crypto y empresas de crecimiento. Y si; Europa también, ya lo está haciendo muy bien y, de momento, no hay trazas de cambio. ¿Y si finalmente explota y revienta todo? pues entonces hay que salir, sin dudarlo, y para el que sepa “short selling” (que puede hacerse en modo burdo hasta con un ETF inverso).

Como no que quiero sentirme culpable de su estado de animo inversor, así que ahí va otro gráfico del S&P 500. Máximos históricos y con el mercado rebosante de liquidez que es la gasolina de las bolsas. A dia de hoy puede fumarse un puro. No hay ningún aviso de caida.

Fuente: Investing.com

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros