“Si estás atravesando una tormenta, sigue caminando” W.Churchill

Hoy hemos vivido la mayor caída de la historia del Ibex 35.

Sé que buena parte de mis lectores bien son inversores, bien son asesores financieros y sé que hoy estarán doblemente fastidiados: en lo humano por la gravedad de los hechos que estamos viviendo y en lo financiero por el palo que se han llevado.

Miren, conozco en primera persona la sensación de fracaso que producen estas situaciones. Viví la Gran Recesión del 2008 como ejecutivo de banca privada y como inversor bursátil. Me tocó vivir la desgracia de los productos estructurados que se liquidaban con pérdidas innombrables, también los bonos Lehman, también los bonos islandeses, también Madoff… ¿sigo? Incluso me tocó vivir la quiebra de una entidad bancaria de referencia en el sur de Europa desde dentro, y antes, el rescate del país originario de dicha entidad. Si, conozco el sabor de los días malos, conozco el sabor de las pérdidas, conozco el sabor de soportar la mirada extraviada de un cliente que ha perdido todo. Conozco el sabor de la derrota.

Pero lo que no te mata te hace más fuerte que decía Nietzsche, y los que llevamos años en esto estamos vacunados y casi nada nos sorprende. Ya en mi primer libro “Todo lo que tu banco debería contarte antes de invertir” publicado por Gestión 2000 (Planeta) en 2012, dediqué un pequeño apartado a estas situaciones “Un poco de historia. Cómo actuar en momentos pánico. Cisnes negros” y voy a exponer unas líneas básicas según la situación en que nos encontremos.

Juan Pillado pero poco: este es un inversor que o bien lleva ganancias porque lleva mucho tiempo invertido y ha cogido toda o buena parte de la subida o lleva pérdidas asumibles, del 10%-15% máximo. Mi recomendación seria “sal”. Me da igual lo de “perderte los mejores días”. No sabemos en qué contexto nos movemos y la distancia entre estar fuera o dentro del mercado es una comisión, nada más. Si Juan Pillado es “Juan ganaba un 50% y ahora solo gano un 15%”, ni me lo pensaría.

Juan Pillado pero mucho: la avaricia rompe el saco. Has hecho el máster más caro del mundo, pero el que de verdad te servirá a lo largo de tu vida de inversor. Has entrado en el pico o cerca del pico y rataplán; estás tirado en la lona sin entender cómo un virus se ha llevado tu cartera y tu estado de ánimo por delante. Seguramente estás en la fase conspiranoica (por la que todos hemos pasado) de pensar que tu asesor financiero es un indecente, que el gobierno debería cerrar la bolsa, que hay que prohibir los cortos, que el mercado ha esperado a que tu entrases para caer, que todo está manipulado etc. etc., que son las excusas de perdedor que todos los que invertimos hemos utilizado alguna vez. Si de verdad no te hace falta el dinero te digo absolutamente lo contrario que al “pillado pero poco”: aguanta como un jabato. Deja de revisar tu cartera a diario (o cada cuarto de hora, que también sé de qué va eso) y deja que el tiempo arregle el desaguisado; que lo hará, lo que no sabes es si en meses o en años.

Juan liquidez. Será porque eres un lince del análisis macro, porque eres un lince del análisis técnico o porque eres más amarrategui que el Cholo, pero esta crisis te ha pillado en liquidez y te estás frotando las manos. Te diré, a mi modesto entender, lo que sí hay que hacer y lo que no hay que hacer. Lo que no hay que hacer es seguir los consejos de los iluminados que recomiendan entrar ya porque me lo quitan de las manos señora. Estos días leía los foros de Investing y he visto unos cuantos que han entrado antes de hora y se estaban quejando de que se publicasen artículos con consejos de compra, que por supuestísimo habían seguido al pie de la letra y que les habían llevado a perder la camisa (con la caída de hoy ya los pantalones y la ropa interior seguramente). No hagan caso a los iluminados por favor (a mí al primero que deben evitar 🙂 ), hagan su propio análisis.

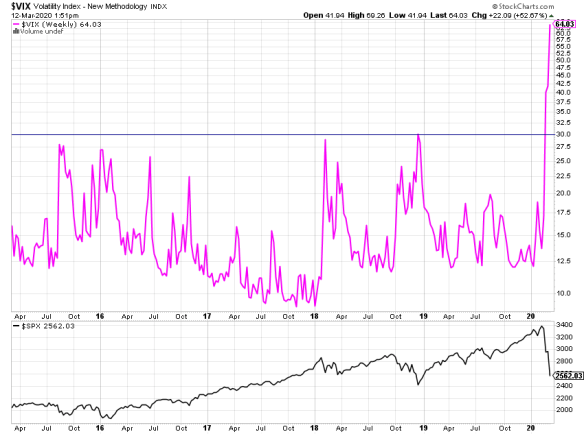

Y qué es lo que si deben hacer. Buscar pistas objetivas, datos, realidades. Ya en mi último post https://es.investing.com/analysis/estrategias-de-inversion-en-tiempos-de-coronavirus-200434502 les dije abiertamente cual era mi pista clave en estas situaciones: el VIX

En el chart, tenemos la comparación –en marco semanal- del Vix de los últimos cinco años (linea gruesa fucsia), respecto del S&P 500 (parte de abajo en negro). Vean que las grandes subidas del índice se dan con niveles bajos de volatilidad, y que en las caídas del mercado, la volatilidad se expande. En los últimos cinco años, el Vix en semana no ha cerrado nunca por encima del nivel 30, hoy está a más del doble. Yo así no se qué va este juego, y creo que la mayor parte de ustedes tampoco.

Con un VIX desmadrado y en niveles altísimos mi recomendación es que no se planteen nuevas compras. Que si, que nos perderemos el punto cero de entrada. Pues sí, pero prefiero entrar con un Vix normalizado que con un mercado que quizá mañana suba un 6% y pasado pierda un 9%, ese es un juego perdedor para el inversor particular, ahí nos dan por todos lados.

Para los más pros, hay más herramientas útiles para intentar entender que nos quiere decir el mercado: línea AD, nuevos máximos y nuevos mínimos, línea AD normalizada, momento de mercado, volúmenes alcistas y bajistas, etc…Pero sólo con el seguimiento del VIX y sin complicarse la vida mucho más, se va a evitar muchos sustos. Vix alto, me quedo fuera, Vix normalizado, empiezo a buscar zonas de entrada.

Para acabar y aunque es casi misión imposible, evitemos el miedo extremo. No hay que descartar que el virus desaparezca en unos meses y la población pueda hacer vida normal, y los mercados se muevan dentro de parámetros razonables. Otra cosa, es el daño económico del coronavirus, que no deja de ser un torpedo en la línea de flotación en una economía que aguantaba por el tirón del consumidor americano y los esteroides financieros de los bancos centrales, pero eso da para otra historia y hoy lo que nos toca es lamernos las heridas

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo