“Don’t fight the tape. Don’t fight the Fed” Jim Cramer

Soy de una generación que se ha habituado a la tecnología, pero no puedo evitar dar voces y acercar de forma exagerada la cara a la pantalla cuando estoy conectado a una videoconferencia. No vaya a ser que no me oigan.

Me ocurre algo parecido con las finanzas y con la economía. Continuo recordando y aplicando las fases del ciclo económico y todo lo que aprendí en las aulas sobre la relación entre la economía y los mercados; que si en las fases de expansión la bolsa sube, que si en las fases de recesión la bolsa baja. Historietas. La economía real ha pasado a un segundo plano y cuanto antes nos demos cuenta, mejor nos irá como inversores. Cómo se entiende si no, la situación que vivimos en los mercados en medio de esta terrible pandemia.

Para evitar opinar en plan tertuliano, algunos datos:

Producción Industrial Estados Unidos: caída en picado de un dato muy real, muy importante y no opinable.

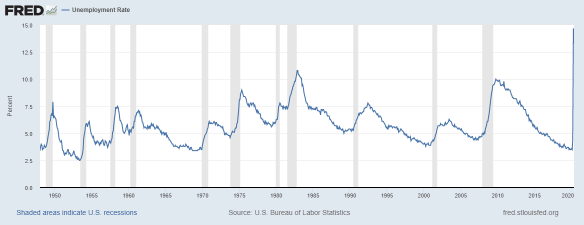

Desempleo Estados Unidos, hemos pasado del nivel de paro más bajo de la historia a un 13.3% en mayo. Niveles que han superado ampliamente los picos de desempleo del 2010 y de las crisis de los 80′.

La economía clásica, dice que si aumenta el paro habrá menos consumo, y si hay menos producción, habrá menos inversión. Y si el consumo y la inversión bajan, la economía se encogerá, el PIB bajará seguro aunque se aumente el gasto público. Y si pasa todo esto, la teoría nos dice que los beneficios empresariales caerán y por lo tanto las bolsas lo reflejarán y también caerán. Resultado: Nasdaq 10.000. Máximo de todos los tiempos. El día que explicaron esta asignatura me debí saltar la clase, o quizá es que la teoría y el mundo académico van por un lado y la realidad, que miren que es tozuda, va por otro.

Aunque lo hayamos leído, oído y analizado mil veces, hay que recordarlo una vez más: manda el factor dinero. Manda el ciclo del crédito y no el ciclo económico. En realidad esto no es nuevo. Ya nos lo advertía el gran especulador André Kostolany hace más de 50 años “El papel decisivo corresponde siempre a la liquidez. Algunas decisiones de los bancos centrales y política crediticia y algunos signos de la política de los grandes bancos pueden dar algunas pistas. Si no hay liquidez, la bolsa no sube”

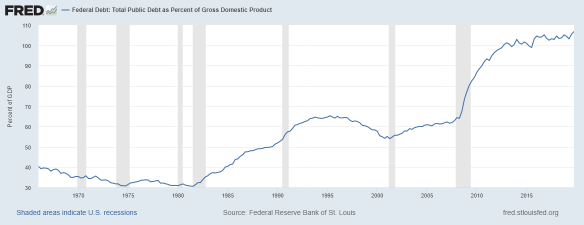

Deuda Publica americana sobre Pib en Estados Unidos: gasto público + impresión de billetes, la combinación ganadora de nuestro tiempo.

El Fed está dando un mensaje bastante claro: los tipos se mantendrán bajos durante mucho tiempo. El desempleo actual está en el 13.3% y esperan para finales de este año un 9.3%, para finales de 2021 un 6.5% y para finales de 2022 un 5.5%. En la crisis del 2008 no empezaron a subir tipos hasta que el desempleo llegó al 5%, por lo que seguramente, vamos a estar tres o más años con tipos ultrabajos. Vuelvo a repetir porque este es el nombre del juego: años con tipos ultrabajos. Lo que sí ha dado a entender el Fed es que no quiere llegar a tipos negativos, ya que duda de su efectividad real (viendo como vamos en Europa no me extraña) y que va a mantener la curva controlada y comprar todos los activos que sean necesarios comprar.

En cuanto a políticas fiscales, la administración Trump prepara un plan de inversión en infraestructuras de 1 billón de dólares https://nypost.com/2020/06/16/trump-administration-prepares-1-trillion-infrastructure-package/

Con políticas monetarias ultra expansivas y políticas fiscales muy expansivas, los mercados financieros americanos solo pueden ir en una dirección. Y usted ya sabe cuál es, aunque su Pepito Grillo economista, le diga por lo bajini, que con alto desempleo y sin inversión no puede ser. Encierre a Pepito Grillo y recuerde a Kostolany: factor dinero manda.

En Europa, a nivel financiero la situación es análoga a la americana. El BCE va a comprarnos hasta los cromos de la colección de Panini de la Liga. Hoy sin ir más lejos se ha publicado que Caixabank ha obtenido financiación del BCE por 40.700 millones de euros con la intención de incrementar su crédito a clientes. A lo mejor es para financiar el fichaje de Neymar, pero yo creo que algo sobrará. Es muchísimo dinero. Por poner una comparación, un banco de primerísimo nivel como Bankinter, declaró en su balance individual 2019 una inversión crediticia total en su cartera de clientes de 58.050 millones (fuente: AEB). Si la estrategia de Caixa la siguen el resto de grandes bancos y se les ocurre poner objetivos de colocación de créditos (que no tengan ninguna duda que se les ocurrirá), no descarten ver renacer a la Nueva Rumasa de la familia Ruiz Mateos. Por dinero no será.

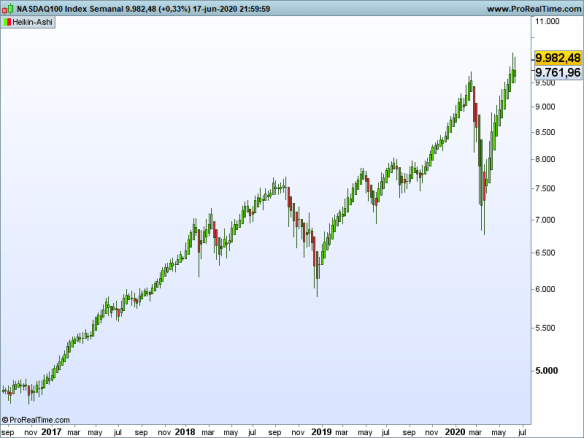

Nasdaq en gráfico semanal (velas heikin ashi): vuelta en V de libro

La gran ventaja de Estados Unidos sobre Europa, se llama disrupción. Allí inventan, e inventan cosas que quiere la gente. Inventan el nuevo consumo. Es cierto que los alemanes también inventan, pero mientas los alemanes se centran en patentes médicas y temas de automoción, los americanos tiene además de las sempiternas Apple, Amazon, Netflix, Tesla…a nuevos inventos como Zoom, que no hemos descubierto hasta que hemos tenido que conectarnos todos los días por videoconferencia y ya vale 66.000 millones de dólares. En nuestro Ibex se estaría peleando con Iberdrola por ser la segunda mayor empresa de España, solo por detrás de Inditex. En lo que va de año lleva un 247% de ganancia, eso si, el Per es de 1.400x veces. Victoria o muerte, no hay más.

La incertidumbre con el Covid es máxima y, como dirían los tipos cool, estamos en un entorno VUCA (Volatility, Uncertainty, Complexity and Ambiguity) en el que todo puede cambiar en 24 horas, pero mientras se piensa si cambia, yo enfocaría la mirada en el mercado más fuerte y ese es el Nasdaq. Vendrán correcciones -y alguna gorda- pero con tipos bajos para años y con políticas monetarias y fiscales exageradamente expansivas, pintan más a oportunidad que a problema.

Y si prefiere Europa, apuesten por el DAX. Con diferencia. No se complique con los del sur que seguramente la vamos a liar otra vez.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo