“There is a time to go long, a time to go short, and a time to go fishing.” Livermore

¿Hay algo más aburrido que hablar de Bolsa? Si. Escribir de bolsa.

Lo siento, pero es del todo imposible competir con las noticias del mass media diario. Que si un alto directivo público que no tiene ningún problema por un presunto asunto de comisiones millonarias pringa por un beso televisado que supone la mayor agresión de la historia al género femenino desde que el mundo es mundo; que si un influencer de la cocina tiene la mala ocurrencia de matar y descuartizar, presuntamente, a su amante financiador y reparte los trozos del cuerpo acá y allá a través de una canoa comprada en la playa y un scooter de alquiler (Tarantino ya va tarde).

O el caso Negreira, que cada vez que el Barcelona amenaza el liderazgo de La Liga, resurge con nuevas evidencias. Van ofreciéndonos la realidad a trozos, para mantenernos entretenidos…

La traca final es que un señor, prófugo de la justicia, que estaba olvidado dónde Napoleon acabó su carrera y al que todos los aspirantes a presidente (y todos son todos) amenazaban con penas de prisión y grilletes en los tobillos, resulta que ahora es el nuevo Mesías de la política española y va a ser él, y sólo él, quien decida si habrá gobierno en España. No hay como “cambiar de opinión” en esta vida para ser feliz.

También hemos visto a la número dos del Gobierno de España decir que si el mundo se va al carajo, los ricos; ellos y ellas, tienen un plan, ellos y ellas, para huir en cohete (lo fuerte es que no coña).

Y en lo que respecta a la guerra entre rusos y ucranianos, sin querer pecar de insensible, pero por cada parte de guerra, veo quince noticias del Sr.Zelenski levantando fondos por el mundo. Me estoy volviendo conspiranoico quizá.

Pero lo nuestro son los mercados y a eso vamos. Supongo que estará leyendo las mismas cosas que yo leo: todo depende de la Fed y la Fed actuará según la evolución del mercado de trabajo y de la inflación. Y además tenemos una deuda mundial como nunca se ha visto en la historia que cuando explote no nos salvará ni el cohete …

Mi sugerencia: deje de intentar predecir. Es un juego de perdedores, le van a vender la burra que quieran venderle. El sistema, el gobierno, su banco…simplemente escuchemos al mercado y ahí sí creo que puedo serle de utilidad.

DEUDA Lo de la deuda es verdad. Está en récords históricos. Lo importante es que no es algo nuevo. El mercado ya lo sabe y lo sabe hace tiempo. No es una sorpresa y por lo tanto, salvo cambios en el escenario central, es un asunto que el mercado ya está descontando en el precio. Llevamos años viviendo del fentanilo de la deuda. Quizá tenga razón Niño Becerra y es que vamos a un nuevo modelo económico, pero lo cierto es que hemos tenido años alcistas y bajistas con la deuda subiendo. Es un Ponzi que a nadie le preocupa en exceso…de momento.

TIPOS DE INTERÉS Nos acostumbraron a los tipos negativos y cuando le cogemos el gusto a la cosa, van y nos los quitan. Ante el covid, los bancos centrales no dejaron de imprimir billetes, luego dijeron que la inflación era transitoria y luego rectificaron diciendo que “la inflación es el mal absoluto y debemos reducirla lo antes posible” De Guindos. Resultado: Bono español a 2 años al 3.55% y el 10 años al 4%. Bono americano al 5% a dos años y 4.80% a 10 años. Yo diría que están en el límite y si siguen subiendo si que van a provocar un buen lío. Me explico. Sin alargarme en tecnicismo el Earning Yield Galp compara a través del PER (Precio / Beneficio) si es más conveniente invertir en bolsa que en bonos. Ahora mismo, y considérelo un proxy no una certeza, tenemos el PER del Nasdaq en 29.55x y el del S&P en el 19.55x (fuente WSJ) y el PER del bono en un 20.8x (inversa del retorno del bono a 10 años). Por esto digo que estamos “ahí ahí”. Para el dinero institucional, tires del 5% en bono americano (TIR tasa interna de retorno, la rentabilidad teórica que ofrece) son ya muy atractivas, no le digo nada si siguen subiendo. Si puedo sacar un 5% al año sin riesgo para que me voy a complicar la vida con la bolsa. Piense lo que haria si usted gestionase las inversiones de una compañia de seguros.

Gráfico semanal del bono americano a 10 años. Alcista a más no poder.

CURVA INVERTIDA La Fed controla el 10 años contra el 3 meses (muchos economistas prefieren el dos años). Es la mayor inversión de la curva en mucho tiempo y en general, anticipa recesiones. ¿Qué pasará? Ni idea oiga, pero no deja de ser un desequilibrio y los desequilibrios pueden dar sustos.

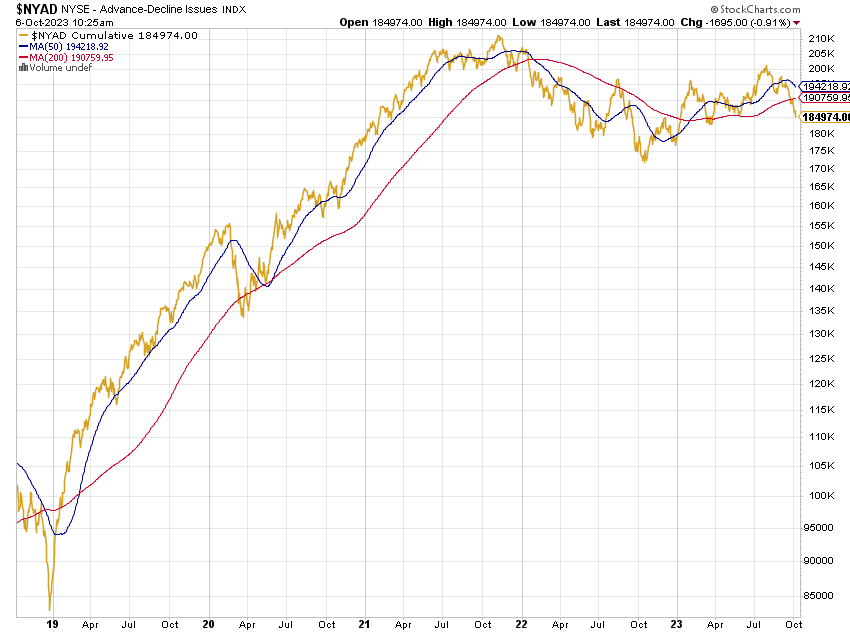

TENDENCIA Y FUERZA DEL MERCADO: como aconsejaba en la cita del inicio Livermore, hay momentos en que es mejor ir a pescar que operar. No hay fuerza, lo malo es que tampoco bajista. No hay ganadores como muestran los New High/Lows o la línea de Avance y Descensos.

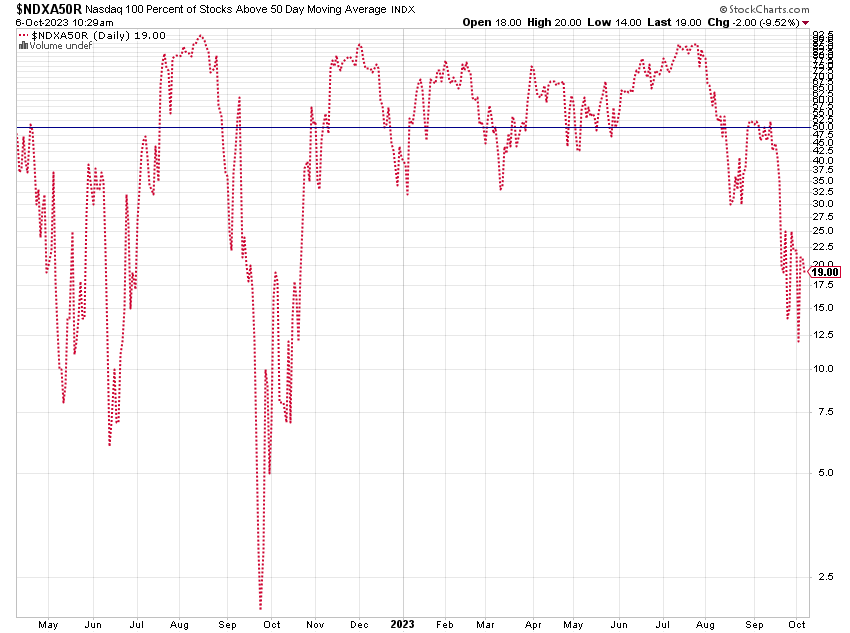

Solo 19 valores del Nasdaq 100 por encima de su media simple de 50 días pero el mercado no es bajista ¿todavía?

Nasdaq 100 buscando apoyo sobre su media de 30 semanas

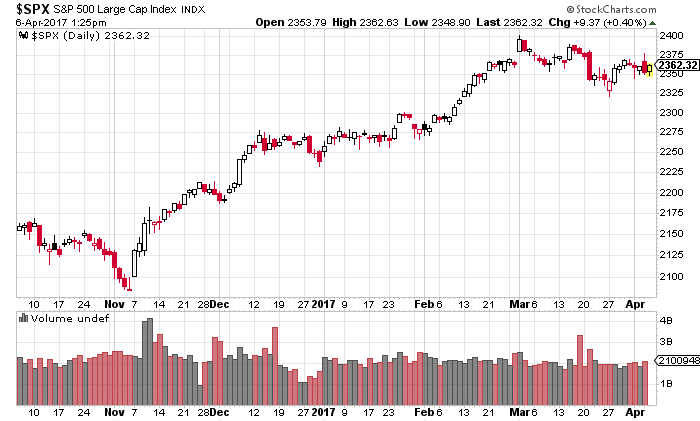

El S&P 500 rompiendo niveles de soporte..pero no está todavía en modo bajista

El Stoxx600 (Euro+UK+Suiza) sobre soporte muy importante. ¿Hora de la verdad?

El mes de octubre suele ser el mes de los suelos y pudiera ser que rebote y gire al alza. pero tambien pudiera ser que rompa soportes y no se cumpla el patrón estacional. A dia de hoy la tendencia global no está definida y hay que seguir viendo la acción del mercado antes de lanzarse al ruedo.

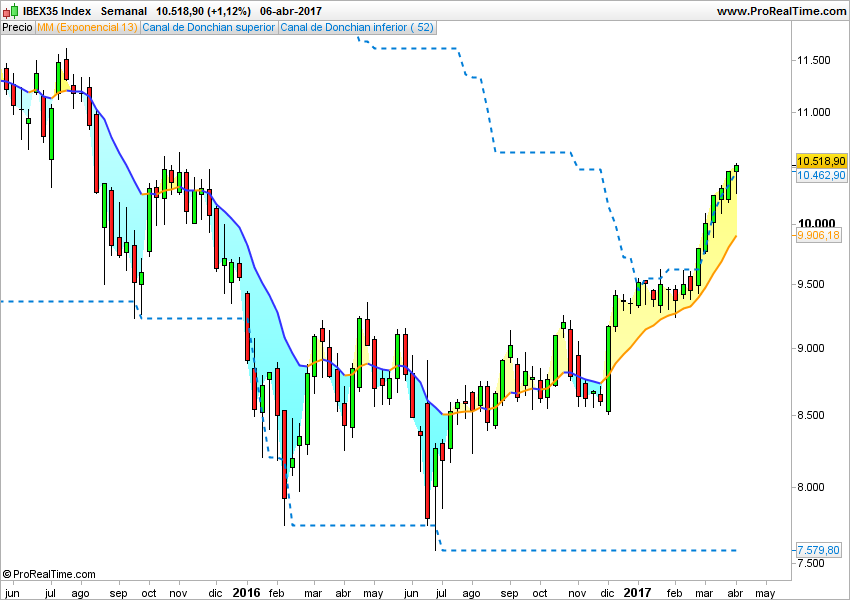

¿Y cómo va el año? en rentabilidades YoY (52 semanas) y tomando Morningstar como referencia y; muy importante, rentabilidad en euros. Los ganadores son la bolsa de Turquía con un 70%, las materias primas básicas 40%, Europa Emergente sin Rusia un 38%, y luego los países “fuertes” de Europa: Italia 21%, España 21% y Francia 20%.

Y de la renta fija qué sabemos. Hay que ser superman para gestionar renta fija con duración en este contexto. Campeón los bonos high yield ingleses cubiertos con un 8%, los bonos high yield europeos y los bonos corporativos ingleses a corto plazo, ambos con un 8%, los bonos corporativos ingleses a medio y largo con un 7% y los de Europa emergente con un 6%. Los perdedores son los japoneses con un -13%, la deuda euro a largo con un -11% y los Tips (bonos ligados a la inflación americanos) con un -7. Mire su cartera de fondos y si tiene algún acierto alégrese y si no ya sabe “a largo plazo…”

En el cajón de trucos de todo buen asesor de inversiones se encuentran siempre dos recursos: oro y mercados emergentes. Pues bien, los emergentes (en conjunto) están «paltinte» y el oro (en USD) indefinido, no muestra fuerza y en un contexto tan negativo como nos venden deberia estar pegando fuerte. El primer gráfico es el del mayor ETF de emergentes, está lateralizado tras un buen batacazo (dolar fuerte y emergentes no suelen casar bien) y el segundo gráfico es del oro. Ciertamente la tendencia de fondo es alcista, pero a dia de hoy no es una tendencia que muestre fuerza.

Dicho todo lo anterior, en cualquier situación de mercado hay opciones, no tanto para invertir en sentido tradicional (vía fondos, vía ETF) sino en puro y duro stock picking (selección de valores aislados) tanto para comprar como para abrir cortos.

Fabrinet: maquinote¡¡¡ empresa tecnológica centrada en la industria de aplicaciones ópticas y electro ópticas para comunicaciones, láser, automoción, aeroespacial, más de 6 bn de capitalización y por dar una pincelada Ebitda de 302 MM con una deuda total de 13 MM, digamos que no parece necesitar una reestructuración de deuda.

Aena Renovables: en mínimos históricos y a dia de hoy con aspecto de batir el récord mundial de apnea

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros.