En el blog de la semana anterior citaba como una potencial fuente de tensiones una posible acción militar estadounidense en Siria.

Hoy vamos a intentar hacer de pitonisos y adivinar el futuro. O mejor, vamos a hacer un ejercicio forense basado en la información que nos proporcionan los mercados hoy. Por favor, quédense con lo de “hoy” porque ya saben que en el mundo financiero puede cambiar el escenario no es cuestión de días, sino de horas.

Nuestro punto de partida es un análisis de lo que están haciendo los siguientes activos:

– Materias primas defensivas: oro y plata

– Materias primas, a través del índice Ruters Jefferies CRB que incluye 19 materias primas de todo tipo

– Energía directamente relacionada con Siria: petróleo a través del futuro continuo del vto 10-13

Históricamente los metales preciosos se han mostrado como los activos refugios ante riesgo geopolíticos. Por otro lado, ante riesgos bélicos en Oriente Medio el petróleo tendría que subir sin ninguna duda. En mi opinión solo con el seguimiento de estas materias primas, no tanto en precio sino en volumen de contratación ya tendríamos señales anticipatorias.

Les voy a adjuntar varios gráficos (puede ampliarlos clickando sobre los mismos) donde veremos que:

– Los metales preciosos (a través de sus ETF de referencia que son muy potentes) no están dando señales de fortaleza. Están bajistas, pintan bajistas y los volúmenes a la baja (gráficos semanales de oro GLD y plata SLV). Ninguna muestra de fortaleza.

– El petróleo a través de grafico continuo mensual no muestra un crecimiento dramático. Simplemente un avance por la incipiente mejora de la económica occidental.

– El índice de materias primas, el CRB, que también incluye metales básicos, bajista claro.

Me faltarían tres cosas para tener la foto completa: industria armamentística, y evolución de dos indicadores muy importantes de sentimiento de mercado: el put-call parity y el VIX (sin entrar en más explicaciones técnicas valores crecientes en ambos implican que los inversores muestran temor ante el futuro inmediato).

En cuanto a la industria armamentística calentito, calentito, el viernes 13 de septiembre el Pentágono cerró contratos por 1.12 billions con cuatro contratistas, tres de ellos de los más importantes (Lockheed Martin, BAE Systems y General Dynamics) y otro menos habitual en las listas de proveedores del ejército americano como es SAIC. También les adjunto los gráficos, todo alcista o muy alcista pero con volúmenes decrecientes. Cuando hacemos de forenses el volumen de contratación es más importante que la curva de precios. El principal contratista del ejército americano en los últimos años es Lockheed Martin (LMT); desde abril 2013 está subiendo como una moto pero con volumen decreciente.

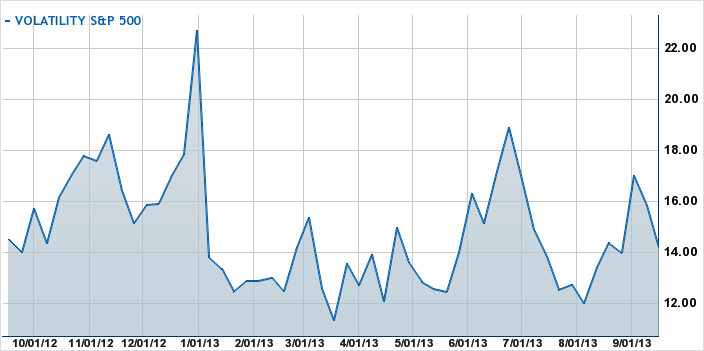

En cuanto a los indicadores de miedo, el put-call es altito pero nada del otro jueves, con cierre el viernes 13 en un 0.77 y el VIX en tendencia bajista y con un valor de 14 (dicen los que saben que por debajo de 20 podemos dormir tranquilos).

En resumen:

– En aspectos clave como son los metales preciosos y el oro no hay ninguna señal de que vaya a haber conflicto.

– En materias primas tampoco

– En industria armamentística diría aquello que dicen los analistas financieros de “mantener” que es ni comprar, ni vender sino todo lo contrario. No lo sé. No veo volúmenes pero es cierto que a partir de abril Lockheed -recuerdo, el principal contratista del Pentágono- tiene un avance significativo en sus precios y es cierto que este mismo viernes ha habido una contratación no anormal pero significativa con 29 nuevos contratos por 1.12 billion. Pudiera ser….

– Indicadores de sentimiento: no están anticipando peligros inminentes

Dicho lo anterior y como siempre intento hacer, toca moje. Hoy no parece que haya indicios de inestabilidad en los mercados por el potencial cisne negro sirio. Recordatorio: hoy es hoy y hace sol pero mañana es mañana y puede llover (que ligto soy). Si hay alguna noticia que provoca caídas como en la semana del 26 de agosto que nuestro IBEX cayó un 4.56% parece una invitación a tomar posición en las correcciones más que a vender y mucho menos a ponernos cortos. Dicho esto, no hay que perder comba a la reunión de la Fed del próximo día 18 y a la magnitud del tapering (la cuestión ya no es cuándo sino cómo) y a que muchos valores patrios llevan un rally importante (Sacyr lleva un 112% en el año, ha leído bien si) y que en algún momento toca descansar. Pero no parece que el descanso tenga que venir por Siria.

Buena semana ¡