Atribuyen al legendario gestor de carteras Sir John Templeton la siguiente cita: “The four most dangerous words in investing are, it’s different this time.”

Me atrevo a decir que desde hace unos años si que se cumplen las injuriadas cuatro palabras. Es diferente. Vaya si lo es.

En el artículo de Oscar R.Graña “Realidades que el inversor tiene que empezar a asumir” publicado en la revista para profesionales Funds People el 17 de febrero de este año, se explican diversos hechos que muestran que las finanzas han cambiado. He tomado de este artículo el testimonio de dos expertos financieros para mostrarles su punto de vista.

Uno de los principios básicos de la Teoría Moderna de Carteras es que con la diversificación reducimos el riesgo de nuestra cartera. Y diversificar no es tener “un poco de muchas cosas”, diversificar es invertir en activos con baja correlación (alta correlación entre dos o más activos es que sus movimientos son parejos; cuando uno sube el otro también y además en proporciones parecidas, y baja correlación lo contrario, uno sube el otro baja y en proporciones parecidas). De forma muy simplificada y sin hacer números podemos pensar que si nuestra cartera tiene acciones de empresas alemanas, diversificaré mejor añadiendo bonos que no añadiendo acciones de empresas españolas. Parece de cajón.

El problema viene cuando las correlaciones históricas entre las distintas clases de activos no se dan ¿Y ahora qué? ¿Cómo reducimos el riesgo de nuestra cartera?

Un experto como Andrea Delitala, gestor del fondo Pictet Multi Assets Global Opportunities dice “la rentabilidad a vencimiento en bonos alemanes y deuda del Tesoro de EEUU está un 2% y un 3% por debajo de donde debieran. La expansión cuantitativa ha actuado como choque positivo para las acciones y bonos pero, distorsionados por la política de los bancos centrales, cotizaciones y rentabilidades no dependen de las expectativas de crecimiento de la economía, así que las correlaciones están también cambiadas en la vuelta a la normalidad. Cuando el banco central dice que quizá la flexibilización monetaria está llegando a su fin, el choque puede ser negativo para acciones y bonos al mismo tiempo. Del mismo modo, cuando la crisis europea se agrava, incide negativamente en acciones y bonos europeos periféricos, victimas del cambio de correlación».

Otro experto, Jonathan Wilmot, director general de Credit Suisse augura para la próxima década que la rentabilidad real de los bonos será cercana a cero y para la bolsa del 4% al 6%. “De cara al futuro, asumir rentabilidades reales nulas para los mercados de renta fija desarrollados y del 4-6% para la renta variable constituye una buena hipótesis de trabajo”….”Esto significa que la rentabilidad real de una cartera mixta tipo de renta fija y renta variable será probablemente del 1-3% anual, frente al entorno del 10% anual de los últimos siete años. Esto es una mala noticia para los miembros de la generación del baby-boom que se van a jubilar, y planteará un reto estructural para el sector de la generación de fondos”

Algunas reflexiones al respecto:

1 Cambio de chip: lo del “3% que yo soy conservador y no me pierda un duro” ya no existe. En renta fija miseria y compañía y en bolsa si. Pero atención los desertores del depósito que están cayendo en fondos mixtos como moscas asesorados por su banco. No digo que sea malo, digo que si eres un desertor del depósito tengas muy clarito lo que haces.

2 ¿Cómo se tiene clarito lo que uno hace? A través de la planificación. Menos pensar en rentabilidad cortoplacista, menos pensar en producto, menos pensar en fiscalidad (te estás perdiendo un mundo por no abrir tu mente a algo que no sean fondos “traspasables”) y más pensar en para qué invierto, cuánto tiempo tengo por delante y cuánto riesgo estoy dispuesto a asumir. A partir de ahí planifica tu inversión. Y síguela luego que esa es otra.

3. Aplicar las finanzas del viejo mundo – ese mundo donde los estados, aunque parezca mentira, tenían que pagar por colocar su deuda- al nuevo mundo nos puede llevar a situaciones incomprensibles como diversificar entre renta fija y variable y ver que apenas hemos descorrelacionado nada.

4. A este paso, de aquí a un tiempo, en los libros de economía se explicará la inflación como algo erradicado de la vida moderna. Algo que formaba parte del pasado. Se hablará de Adam Smith, de Keynes…y de la inflación.

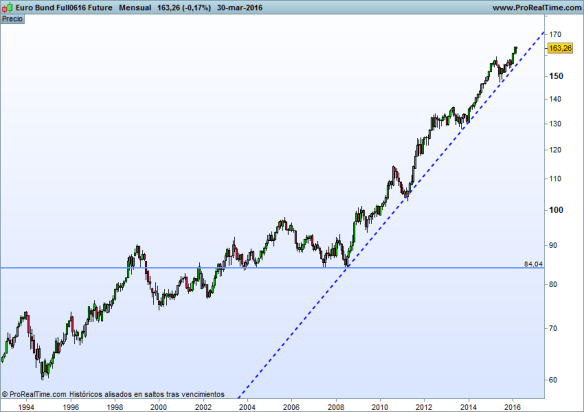

5. ¿Es normal que el Bund haya prácticamente doblado su valor (en precio) desde 2008? Por Dios, que hablamos de bonos públicos ¡¡ Invertir en el Bund ha sido la apuesta de la década y a día de hoy no se vislumbra el final porque por seguir….hasta podría ponerse en tires negativas tal como va el mundo y seguir subiendo (Gráfico del BUND en marco temporal mensual -cada vela es un mes- desde 1994)

Buena inversión ¡¡