Soy de los que piensan que esto del desacoplamiento no existe. O aun peor, si existe es asimétrico.

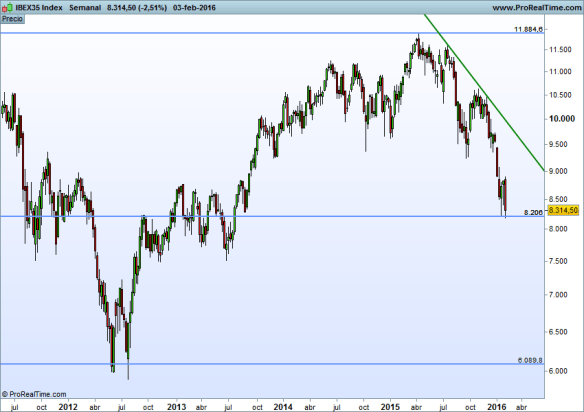

Me refiero a que difícilmente los mercados europeos pueden ir bien si USA va mal pero, por el contrario, si pueden ir mal aunque USA vaya bien.

El racional que quiero compartir hoy con ustedes es el siguiente: para mi la cosa no va (solo) de:

- Petróleo

- China

- Desaceleración económica

- Riesgo geopolítico

- Crisis brasileña

- Crisis de refugiados

- Irresolubles problemas de los portugueses, los griegos y los españoles, o de los italianos, los griegos y los portugueses o de los españoles, los portugueses y… el cuento de nunca acabar vamos.

- Devaluación del yuan (y lo que te rondaré morena)

- Incapacidad de los bancos centrales para impactar en la economía

- Japonización 2.0

- …

- Imputación de Rita Barberá….je je, 40 tíos de su tropa imputados y sigue erre que erre

Y así podría seguir y seguir. Cada semana hay una nueva moda en esto de las finanzas.

Para mi la cosa económica se concentra todita toda en los mercados norteamericanos. Mientras estos tiren hay esperanza. Si caen hay que salir zumbando y me da igual “si los fundamentales de las empresas europeas suponen una oportunidad no vista” o cualquier otro argumento más o menos sólido que me expliquen (y que no digo que no pueda funcionar. Puede). Mi receta en tiempos de turbulencias es fácil:

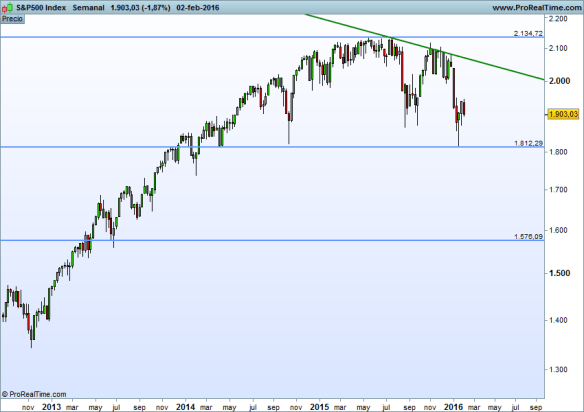

“Si Estados Unidos aguanta hay vida. Si Estados Unidos cae: ten miedo”

Y cómo está Estados Unidos? Aparentemente bien, pero hay algún sintomilla que da que pensar. Por ejemplo la producción industrial ha caído durante 10 meses en el último año. Mala señal ya que se tiene por un indicador macro relevante en cuanto a anticipar recesiones, aunque en el mes de enero ha sorprendido de forma positiva con un +0.9% (la tasa anual se mantiene negativa en 0.7%) El Leading Indicator de enero ha sido del -0.2%. Ya se esperaba pero no deja de ser un mal dato. Por el contrario los pedidos de bienes duraderos han sorprendido en positivo +4.9% cuando se esperaba un 2.9% destacando el componente de “bienes de equipo” (inversión) con un incremento del 20%. El S&P /Case-Shiller (índice precio vivienda) sigue subiendo pero menos; los precios siguen aumentando pero a menor velocidad. No es malo, ya llevan tiempo subiendo fuerte y cuando la vivienda se dispara en exceso ya saben.

En general y con la excepción de la producción industrial (habrá que ver si enero es un cambio de tendencia o va a seguir cayendo) más claros que oscuros en una economía que lo ha hecho mejor que la europea. Pero ojo que podría surgir como siempre algún cisne negro: los costes laborales unitarios han subido un +4.5% vs un 1.9% anterior ¿si esta situación se consolida saben qué anima? Pues que la FED mantenga una política de subidas de tipos firme en busca de una normalización de la situación monetaria….pero en fin, no quiero lanzar cábalas sin ton ni son, por lo que hoy no deja de ser un mero dato puntual.

Por último indicarles que las ventas minoristas de enero han sido buenas pero por el contrario la confianza del consumidor está en mínimos de 7 meses y no nos olvidemos que el PIB del cuarto trimestre fue un desastre (la verdad es que todo va tan rápido que el último dato de PIB parece que sea una información antigua). OJO que el dato de PIB fue malo malo, es muy relevante y el PIB es un indicador rezagado: avisa tarde.

¿Va USA bien o va mal? Hoy por hoy va más bien que mal. Pero no debemos perder de vista que hay indicios (repito: indicios no hechos irrefutables) de que la cosa puede torcerse.

Ya me conocen y aparte de filosofar y decir lo que debería estar pasando soy partidario de VER lo que está pasando. Para ver que pasa en un mercado a nivel general es de gran ayuda trabajar con algún indicador de amplitud (más útil en mercados grandes que en mercadillos como el nuestro). A continuación vamos a ver la línea A-D del Nyse con su media móvil de 150 sesiones. La línea A-D (Advance Decline Line) es la diferencia entre valores que suben menos los valores que bajan y el NYSE es el mercado más representativo del mundo para verla. Es bajista y fíjense que es bajista por primera vez en mucho tiempo…be careful.

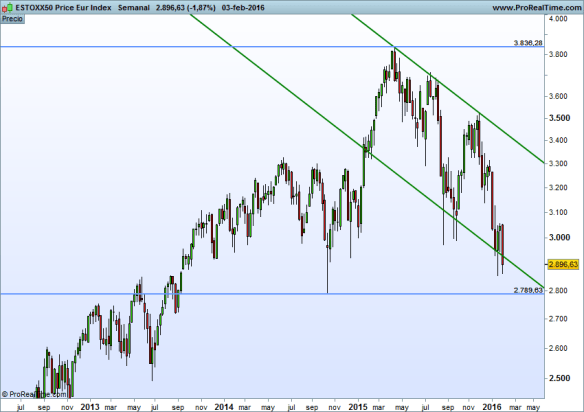

Y qué dice el Jefe (S&P 500). Si ya han acostumbrado el ojo a la lectura de gráficos lo verán fácil: gráfico semanal, media móvil de 30 semanas y Macd (parte inferior). HOY es bajista: el gráfico es bajista, la media es bajista y el Macd es bajista. Está en modo rally (reacción técnica) y tiene muchos números para que pase como en noviembre-diciembre que después de un rally volvió a caer. ¿Está ya en modo bajista en tendencia primaria? NO, los 1.800 son como nuestra Numancia, como la Linea Maginot francesa (que duró bien poco la pobre), como Stalingrado…mientras aguanten no podemos hablar de cambio de tendencia.

Buena Inversión ¡¡