Son días de juntas generales donde todos los CEO les explican a sus accionistas lo guapos que son y lo bien que lo han hecho. De entre todas las empresas que están presentando cuentas me ha llamado la atención la de Bankia. En un contexto de mercado muy difícil lo están haciendo bien y ¿saben qué? Intuyo que Goirigolzarri es un tipo honesto y que toma decisiones racionales (lo cierto es que años ha, también lo pensaba de Jordi Pujol 🙂 ). Les voy a explicar el porqué:

- Porque tiene las ideas claras:

- Tiene claro que viene un futuro difícil y explicó en la junta en Valencia los motivos: nuevos requerimientos de capital, entorno de tipos históricamente bajos y un cliente muy cambiante. Pocas promesas y visión clara y simple de lo que hay.

- Solidez de balance y eficiencia…hay¡¡ si mirásemos más los balances nos evitaríamos muchos sustos luego. Grupo Bankia tiene un ratio “loan to deposits” del 102% (prácticamente cubre los créditos que tiene concedidos con los depósitos de sus clientes) y un ratio de eficiencia del 43.6% que es el más bajo del sector (yo diría que incluso europeo). Buen balance y costes bajo control: clave del negocio bancario. La mora en la media y dotada al 60% (en la media también)

- Tiene claro que el factor diferencial del negocio financiero es “la forma de hacer” porque los “productos son fácilmente copiables”. Ole tú Goiri. Ante la avalancha de los cientos de productos que lanza la banca todos los años, va este señor y dice que si vas por la vía de producto ya te estás equivocando.

- Porque se lo ha currado (él y todo su equipo)

- Es cierto que si Bankia sigue en pie es por las ayudas públicas que recibió. De acuerdo. Pero también es cierto que si hace tres años nos hubiesen dicho que Bankia sería el banco más eficiente, más solvente y más rentable de España no los lo hubiésemos creido. Y lo es.

A bote pronto y sin mucho más análisis que el olfato me atrevería a decir que Goirigolzarri es, sino el mejor, uno de los mejores banqueros de Europa. Pueden pensar en Santander o en BBVA pero eso es como ganar la Liga si eres el Barça o el Madrid…(bueno, lo del Madrid es un suponer..).

- Porque toma decisiones inteligentes:

- Ante la chapuza de la salida a bolsa decidió dotar 1.840 millones de euros para contingencias y luego decidió no entrar en pleitos con minoristas: se paga lo que se tenga que pagar y punto. Evita problemas y seguramente podrá captar/recuperar clientes.

- Porque ha enfocado el negocio donde hay que enfocarlo para ganar dinero. En un mundo donde el glamur está en la banca privada y en el corporate, él se ha enfocado en la banca comercial “de toda la vida”: 1.940 oficinas de particulares (particulares y empresas hasta 6 MM de ventas) y 63 oficinas de banca de empresas. Como guinda tiene dos centros de corporate (uno en Madrid y otro en Barcelona) y 13 oficinas de privada. Pero esto último para el postre. El pan a la mesa lo pone la red de particulares y empresas, nada de sofisticación irrelevante que consuma recursos y no aporte rentabilidad. Por tener tiene hasta 11 “ofibuses” que digo yo que serán autobuses que hacen la vez de oficina bancaria en poblaciones pequeñas donde no hay oficina fija ¡Que grande, ser cliente de un ofibus! (no lo digo en tono irónico esta vez, me parece una idea genial y un servicio a un montón de personas de cierta edad –que son las que se han quedado en el mundo rural- que siguen prefiriendo hablar con Raul antes que poner un password).

Y dicho esto ¿compramos Bankia?

Por fundamentales no parece cara: PER previsto del 10.2x este año y por debajo de 10x para el próximo, ROE por encima del 10%, Precio/Valor libros 0.8x. En relación a este último multiplicador –muy importante valorando bancos- está en línea con SAN, BBVA y Caixa, mucho más caro que Popu (está en 0.5x aprox) y mucho más barato que Bankinter que está disparatadamente caro 1.5x (salvo que dé un sorpreson en generación de beneficios).

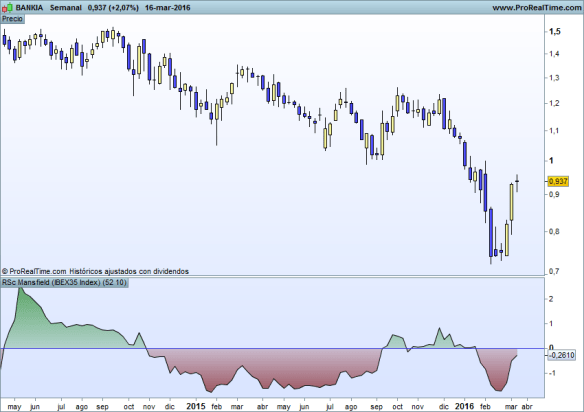

Desde un enfoque de momentum: prudencia. Lleva una subida de más de un 19% este mes y el gráfico apunta a reposo.

En marco semanal, marzo está formando un doji (indecisión) que, déjenme ser fantasma; podría dar inicio a una evening star (estrella del anochecer) y formar una pauta bajista (si la proxima vela semanal es bajista cuidaó). Por otra parte es un valor menos fuerte que el Ibex (oscilador en la parte inferior del gráfico, por encima de cero mejor que el Ibex, por debajo peor).

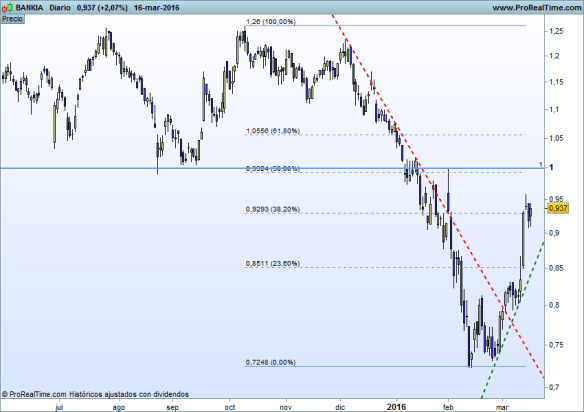

Y en marco temporal diario, el retroceso del 50% desde máximos nos coincide más o menos con el nivel psicológico de 1 euro y por ahí nos podría salir una resistencia y la verdad es que hay poco recorrido hasta la misma.

Después del 19% de tirón que lleva yo esperaría una corrección antes de pensar en hacerme «bankero» pero desde luego, si invierto única y exclusivamente por fundamentales la tendría en el radar sin dudarlo.

Y volviendo a la cuestión de inicio ¿es el mejor banquero de Europa? Hay que sacar de la terna a los que lo tienen más fácil: Botín, Gonzalez, Fainé, los franceses de BNP, Societé, estos juegan la Champions con presupuestos casi ilimitados. Bankinter lo hace muy bien pero sin quitar méritos a la Sra Dancausa ya heredó una maquina muy engrasada que creó hace años Don Juan Arena y no deja de ser un banco muy pequeño (gestión menos complicada). Los italianos y los portugueses no juegan y los alemanes casi que tampoco (vaya desastre el Deutsche…apunta a convertirse en la Volkswagen de la banca). Solo nos quedaría el LLoyds de Antonio Horta Osorio –otro buen banquero- y mire usted, ya solo por llamarte LLoyds tienes tal ventaja que dan ganador a Don Jose Ignacio.

Buena inversión ¡¡