“Get out when you can, not when you have to” Jesse Livermore

Aunque a los bolseros nos guste creer que la bolsa anticipa la economía, en realidad no es un buen anticipador de cambios de ciclo; o al menos no tan bueno como es el mercado de bonos.

Cualquier día de estos nos van a sorprender hasta en el Chiringuito de Jugones hablando sobre la curva invertida. Todos los días hay artículos y análisis sobre la curva invertida por parte de los tertulianos más variopintos, advirtiéndonos que “uhhhh, que miedo” que estamos en puertas de una recesión. Ya he tratado en otros posts la curva invertida, sencillamente quédense con estas ideas:

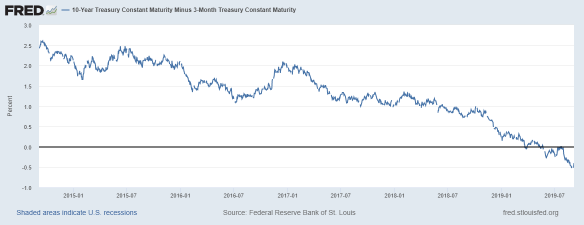

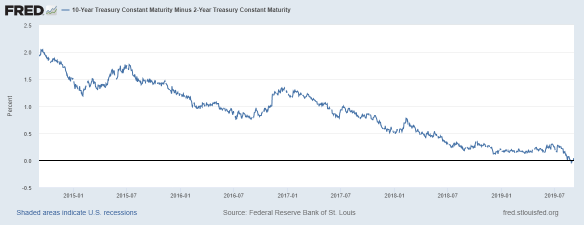

- Significa que los rendimientos de los bonos a corto plazo son más altos que los rendimientos que los bonos a largo plazo. Por rendimiento debe entender la TIR del bono, que varía de forma constante en función de la cotización del precio del bono en el mercado. Largo plazo: 10 años. Corto plazo: algunos economistas utilizan el 2 años y otros el tres meses. Les voy a mostrar las dos gráficas.

- Decía que la bolsa no es un buen anticipador de cambios de ciclo. En cambio los bonos si: la inversión de la curva ha predicho seis de las últimas seis recesiones.

- ¿Significa esto que vamos a entrar en recesión con seguridad? No. Pero si muestra que el smart money vislumbra un futuro pesimista y que las probabilidades de entrar en recesión son cada vez más altas. Por otro lado, desde que se verifica una curva de tipos invertida hasta la recesión, se han visto periodos de hasta 14 meses y si además se produjese una reacción del Fed y del BCE, pudiera ser que la inyección en vena alargue la vida del ciclo expansivo actual, pero no nos equivoquemos; los bancos centrales controlan muy bien los tipos a corto plazo pero no los de largo plazo, y tipos a largo bajos, suponen que los inversores esperan debilidad en la economía.

Conclusión: si usted es un inversor particular opere según la tendencia de los mercados y no se anticipe en exceso por lecturas de curva de tipos o cualquier otra noticia. Nosotros somos rápidos comprando y vendiendo (o deberíamos serlo). Otra cosa es la actuación que debe hacer un gestor de fondos que maneje carteras de cientos de millones en bonos o acciones. Ahí si tendría muy presente la cita del gran Livermore del encabezamiento.

Diferencial curva de tipos diez años vs tres meses: -0.40%

Diferencial curva de tipos diez años vs dos años: +0.02%

Otro deporte nacional es, además de pronosticar el cuándo de la recesión, pronosticar el qué la va a provocar. Deben creer que la economía funciona como si hubiese un mando on/off para activar y desactivar recesiones. A priori es imposible determinar eso. A posteriori si, se explica muy bien; ya saben aquello que un economista te explica hoy lo que ocurrió ayer y no supo prever.

A mi juicio la escuela austriaca de economía es la que mejor define nuestro contexto actual y sus consecuencias. Lo que vienen a decir es que las medidas anticíclicas siempre acaban con una expansión excesiva del crédito, con tipos de intereses forzadamente bajos y políticas monetarias muy expansivas que nos llevan a inversiones de muy bajo o nulo retorno (industrias y sectores zombi). Esta expansión del crédito nos lleva a un crecimiento artificial que acaba generando burbujas y todos sabemos cómo acaban siempre las burbujas.

Cuando pienso en la explicación de los austriacos sobre los ciclos, lo que visualizo es exactamente la foto de la situación actual. Después de 10 años de expansión monetaria y represión financiera, las economías occidentales (y los chinos también) dan señales de agotamiento y la respuesta vuelve a ser que lo que hace falta es… más crédito. Hay que meterle otro chute más al sistema porque se nos cae. El problema de tanta droga es que cada vez tiene menos efecto y un buen día te mueres, te pongan lo que te pongan.

Algunos datos recientes para su buen gobierno. Son datos, no opiniones.

- Más de 15 billones (billones de 12 cifras no billions) de deuda en tipos negativos. El 100% de la deuda holandesa y suiza está en tipos negativos, el 90% de la alemana. Gurulandia opina que esto es el “qué” que desencadenará la gran crisis que viene. Esto junto con los altos niveles de deuda mundial que son impagables.

- Primer bono corporativo en negativo: Nestlé, si quiere comprar un bono nuevo de Nestlé, tendrá que pagar por ello.

- Alemania ya en contracción y encuesta IFO débil

- Caída ventas minoristas en Japón en julio el 2.3% e interanual del 2%. Menor gasto implica debilidad del PIB

- Argentina en su enésima crisis

- ISM manufacturero USA de agosto entra en terreno de la contracción con 49.1 vs 51.3 esperado

- Leading Indicator americano julio mucho mejor de lo esperado con +0.5, de hecho el mejor dato desde septiembre 2018. Datos positivos en permisos construcción, diferencial tipos y evolución bursátil

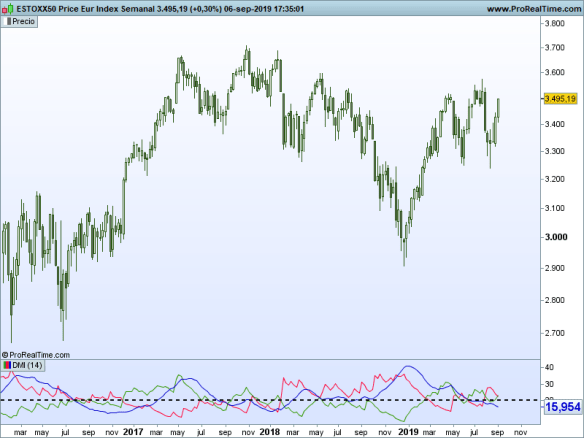

Situación técnica de los mercados:

Eurostoxx 50

S&P 500

Aunque el índice americano tiene un aspecto global mucho más alcista, empiezan a estar bastante acoplados: lateralidad y tendencia sin fuerza (el DMI es una forma objetiva de calcular la fuerza de una tendencia, por debajo de 20 estamos en movimientos débiles)

Es tiempo de espera, el mercado espera movimientos de los bancos centrales -el nuevo chute de dinero- para moverse hacia arriba si las medidas son las que el mercado espera o hacia bajo si defraudan. No hay más. No es China, no es el Brexit… ni siquiera es Neymar (vaya veranito). Política financiera expansiva pura y dura. Recuerden estamos en año de elecciones USA.

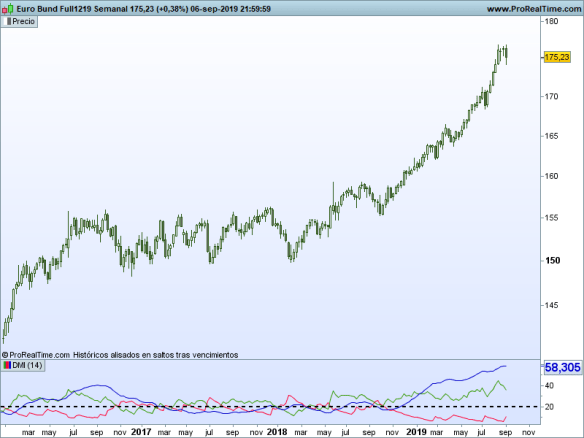

En cuanto a la renta fija, pues hasta el infinito y más allá.

Futuro del Bund

Tendencia alcista extremadamente fuerte ( DMI -linea azul del ADX- en valor 58)

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo