“Siempre creo que los precios se mueven primero y los fundamentales vienen en segundo lugar» Paul Tudor Jones

Hemos empezado el año con frio. Un buen presagio. Ya saben aquello de “año de nieves, año de bienes”. Como lo de pronosticar siempre me ha parecido un chiste de mal gusto, me voy a limitar a trazar los escenarios que, en función de la evolución actual y lo que se espera, intuyo que pueden ser más probables. Evidentemente la realidad se encargará de que todo ocurra de forma distinta, pero por intentarlo que no se diga.

¿Dónde estamos?

Estamos viviendo una pandemia mundial que ha producido las mayores caídas económicas que se recuerdan desde la Segunda Guerra Mundial.

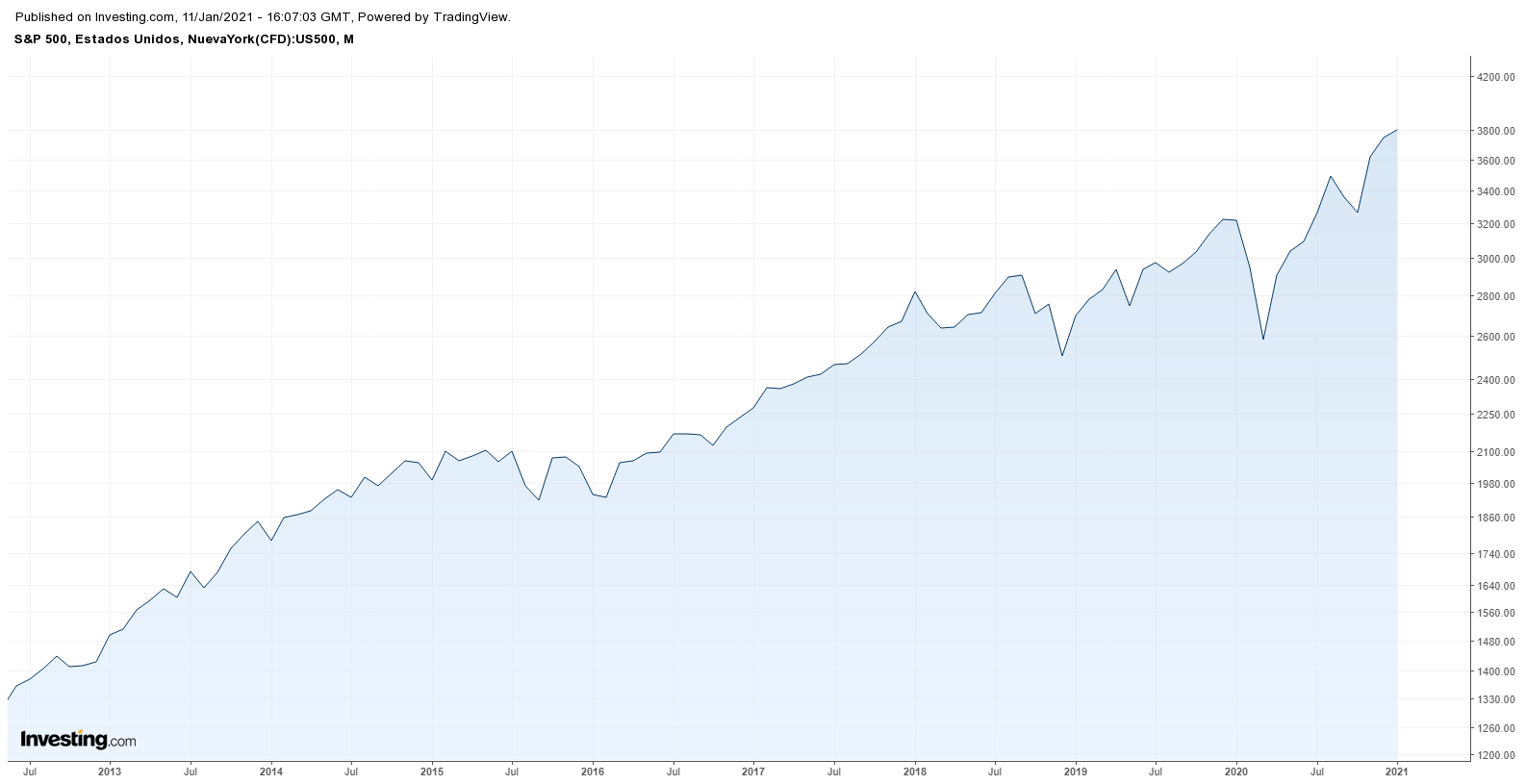

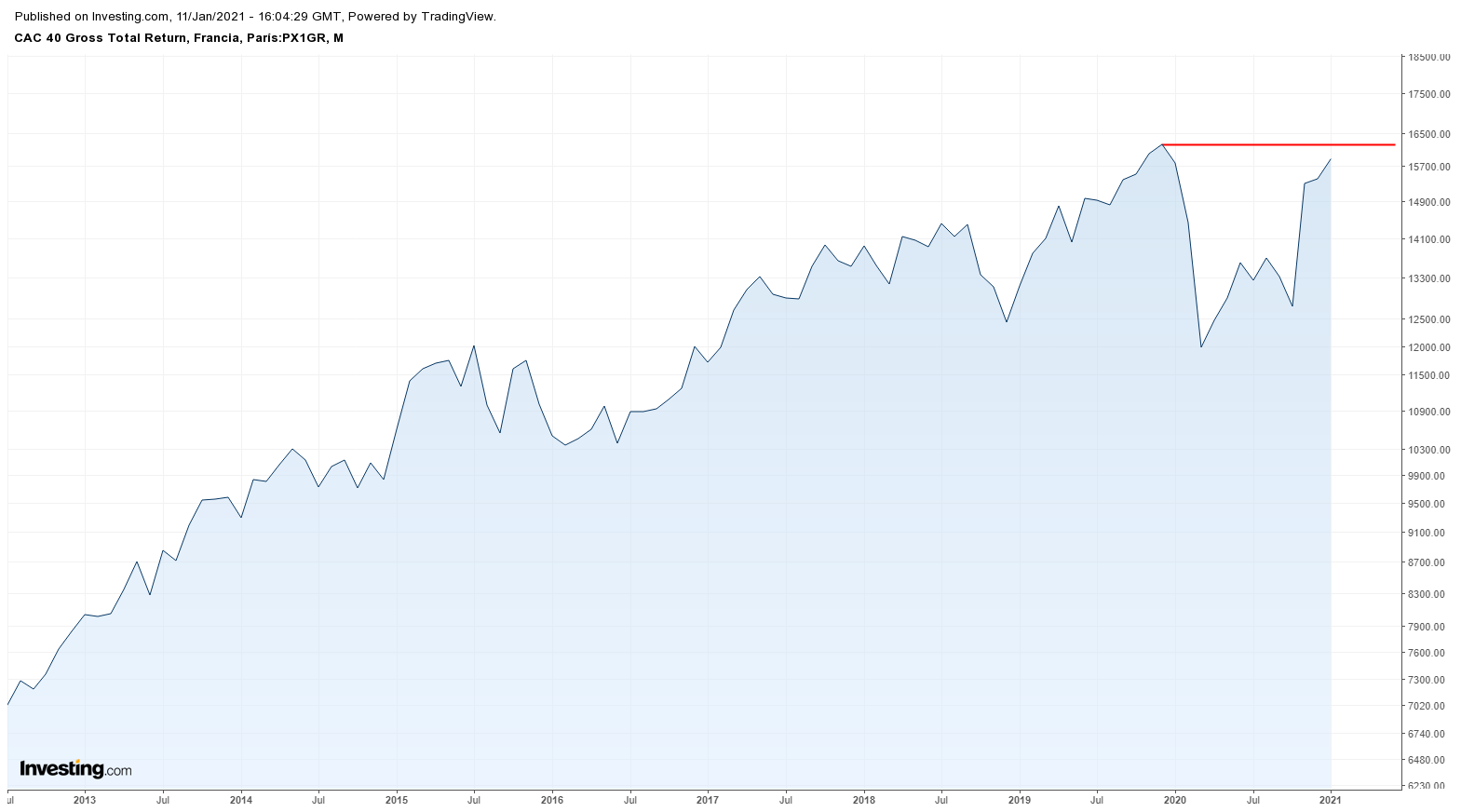

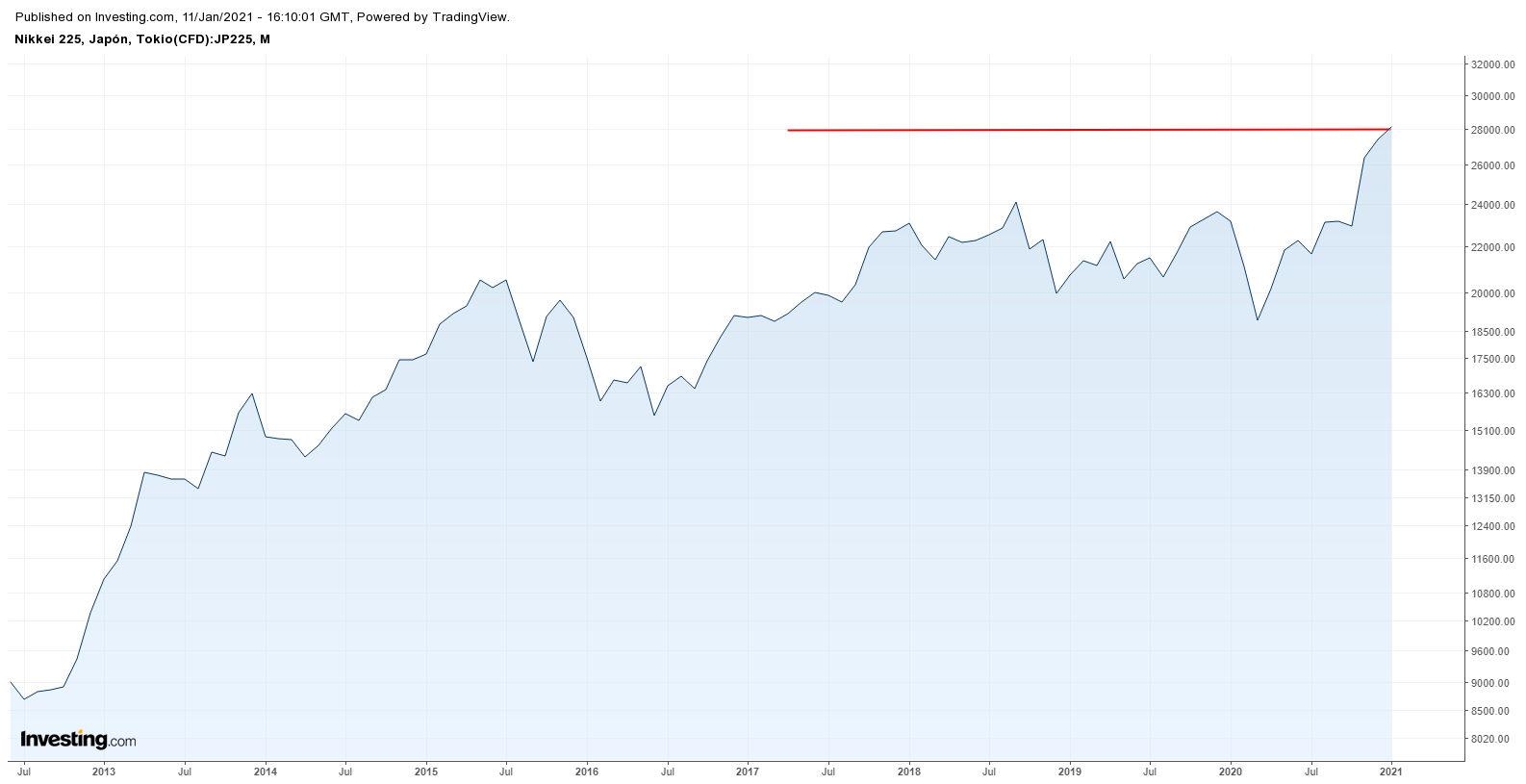

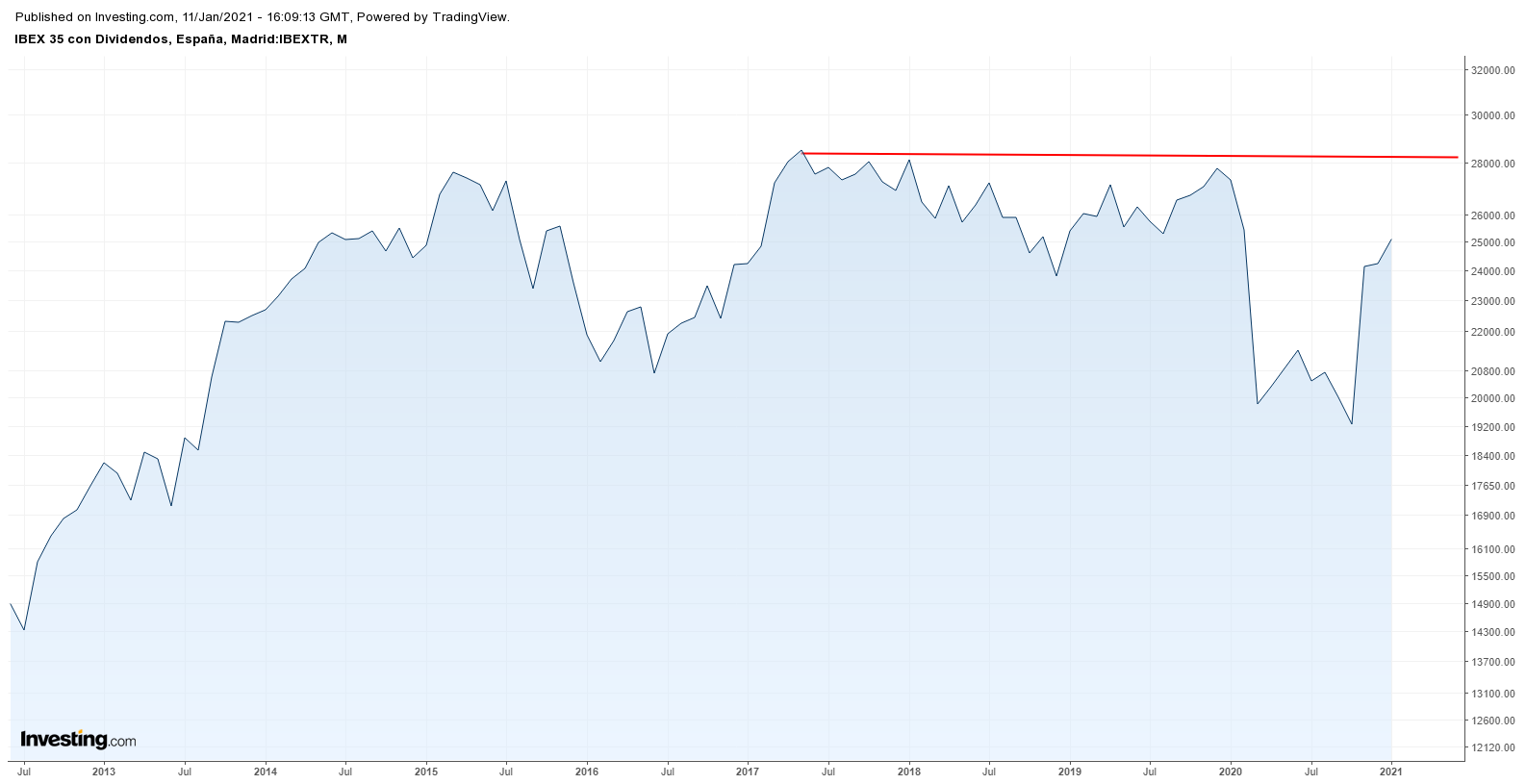

Leyendo esta entrada inicial llegará a la conclusión de que todavía soy más tonto de lo que aparento. Esto ya lo sabe, pensará. Pero si añado: estamos viviendo una pandemia mundial y las bolsas americanas están en máximos de toda su historia. Y la alemana también, de toda la historia. Y la francesa, casi (en índice total return, incluyendo dividendos)…Ah y me olvidaba la japonesa, que también. Y hasta los italianos muy cerquita de máximo de todos los tiempos en total return. ¿Y los emergentes? También, el agregado de emergentes en dólar USA en máximos de toda su historia. La pregunta es si hay algún mercado que no esté en máximos históricos. Si es usted español ya sabe la respuesta: Spain is different. Nosotros tocamos máximos históricos en 2017 y desde entonces; como el Madrid sin Cristiano, para abajo.

Y España….

Ahora como sesudo economista que soy, viene lo de explicar a posteriori los factores que han producido este auge del mercado de acciones (y bonos en efecto precio) y decirle aquello de que “la aceleración en encontrar la vacuna…”, “el buen desenlace del Brexit…”, “los paquetes de ayuda de los gobiernos…”, “las efectivas políticas de confinamiento…”, “las rebajas fiscales de los gobiernos…” (esta última en España no. Es lo que tiene aprender economía en dos tardes).

Miren, a mi juicio hay apenas un factor que explica esta bacanal de máximos históricos:

Si. Es el mismo salvador que nos sacó de la crisis del 2008 y nos ha vuelto a sacar de esta. Se llama bancos centrales. La foto corresponde al FED y al BCE pero pueden sumar al BoJ (Japón), al BoE (Inglaterra) y a todos los bancos centrales del mundo desarrollado.

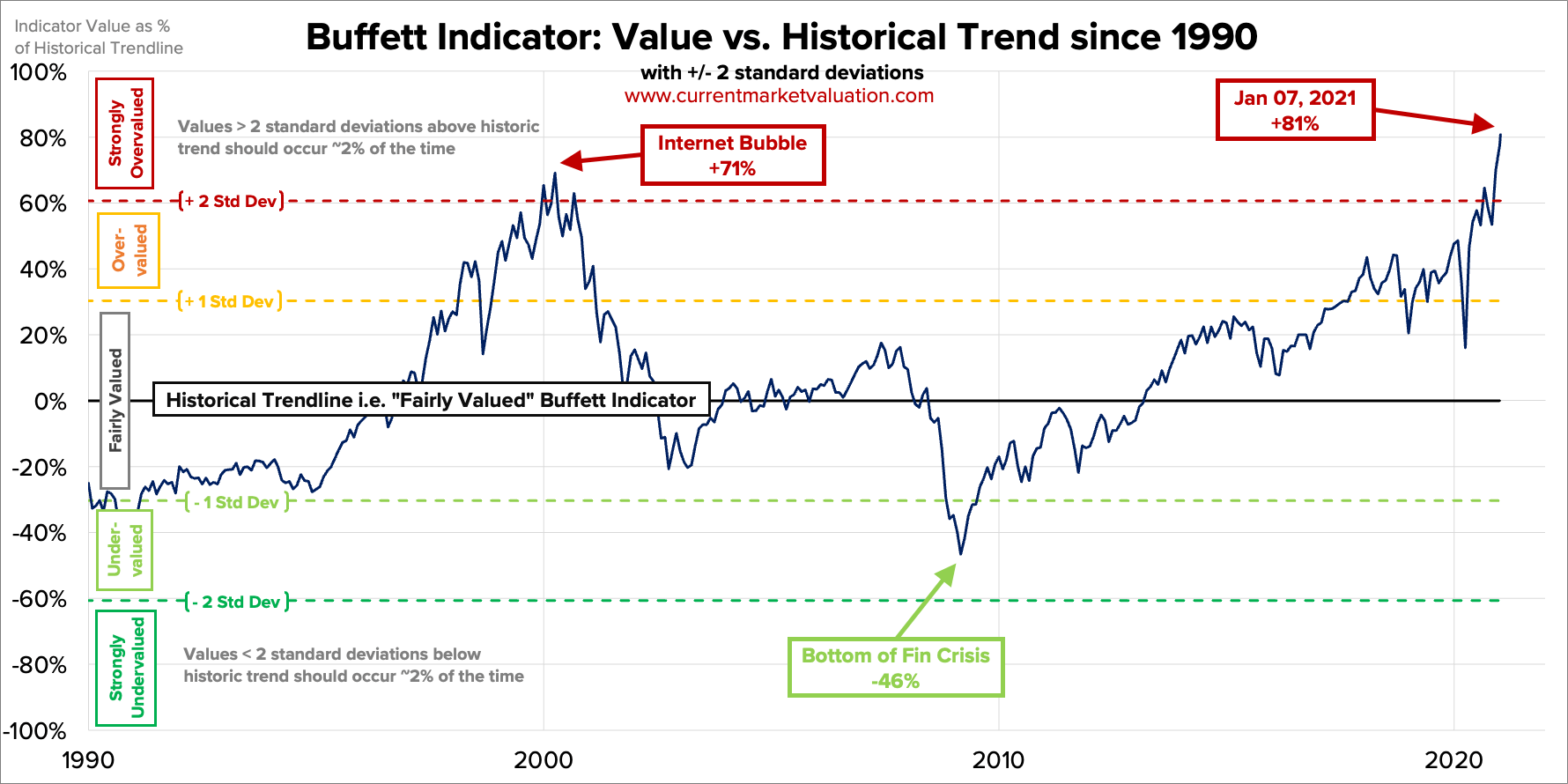

¿Quieren otra prueba de la sobrevaloración del mercado provocado por los excesos monetarios? El Buffet Indicator está, como no; en máximos históricos (valor del mercado de acciones en relación al PIB). Ni en la crisis del puntocom la sobrevaloración de la economia financiera respecto de la producción real, llegó a estos niveles.

Y si aún no lo tienen claro, véanlo con humor. Hasta chistes se están haciendo de esto

Mi opinión es que estamos en una situación de sobrevaloración brutal. ¿Significa esto que hay que salir del mercado o de forma más agresiva, ponerse corto incluso? En absoluto. Ni se le ocurra. Si los bancos centrales quieren mantener esta situación hasta el 2050, hasta el 2050 la mantendrán. Esto no tiene más límite que el que los bancos centrales quieran poner.

El problema de los banqueros centrales es que no les queda otra. Pensemos en el ingente volumen de deuda que tenemos en el sur de Europa. Ahora súmele otros cientos de miles de millones más por el impacto del Covid. Sin hacer números, la realidad es que si el 10 años se fuese a un entorno más normal del 4%-5%, el sistema colapsaría y hasta Francia intuyo tendría que solicitar un rescate. Por esto un país rescatado en la crisis del 2008 como Portugal tiene su 10 años prácticamente al cero (0.03%). No way out.

Vista la situación cuál es mi escenario central:

- Recuperación débil primer semestre del año y muy fuerte en segundo semestre. Marcará el ritmo la campaña de vacunación acompañada de medidas de vuelta a la normalidad. Los bancos centrales acompañarán con fuerza la recuperación y los mercados podrán seguir subiendo. En clave local apuntando a sectores ocio y turismo que se han llevado un buen paseo a la baja. En USA más selectivos. El megatrend de la tecnología no tiene fin, pero seleccione en qué valores se mete, para entendernos, más Apple y más Nvidia y menos Tesla (hablo de inversión tradicional, no de especulación, dónde Tesla es la reina del baile). Energías renovables, otra burbuja en ciernes, pero mientas se siga hinchando, ahí hay que estar, además con la moda de las ESG van a estar en todas las carteras. Asia fuerte (China, India y Korea).

Se me ocurren dos potenciales escenarios adversos:

- Escenarios adverso 1. Escenario adverso por prolongación del Covid. Las vacunas no son tan efectivas como anuncian, o peor aún, surgen efectos secundarios que paralizan la campaña. Lo normal aquí seria un sell off y salir pitando, pero habrá que ver que respuesta darían los bancos centrales. Ya hemos tenido caídas del PIB tremendas y la respuesta del mercado ha sido máximos históricos. Qué se yo, quizá nos darían un tarjeta de crédito con límite de 3.000 euros por persona y mes y un apartamento en Torrevieja. Total, ya no viene de ahí.

- Escenario adverso 2. Escenario adverso por recalentamiento económico. La vacunación va de cine. La normalidad llega antes de lo esperado. No quedan camas en Benidorm y para reservar mesa tiene que llamar con un mes de antelación. Ayuso feliz porque los atascos en Madrid a las tres de la mañana son diarios. La inflación vuelve, o al menos, asoma la cabecita. Los bancos centrales encuentran su excusa para poner freno al dislate monetario y empiezan, de forma tranquila y pausada a limitar y hasta eliminar sus programas de compras de activos. Incluso a algún lanzado, se le ocurre subir los tipos del 10 años al 1.00%. Que locura oiga. Seriamente hablando, si esto ocurre si hay que plegar velas porque si en algún momento el factor dinero flaquea, es cuando la burbuja se queda sin combustible. Aquí toca renta fija a corto y de calidad y volver por fin a mis queridos gestores de inversión en valor (value investing) que tan mal lo están pasando y tan bien lo harán si de verdad algún día el mercado corrige.

Conclusión: si los bancos centrales siguen con la maquina en marcha, los mercados seguirán subiendo. Habrá correcciones, claro, por exceso de vértigo. Y ya sabe que cada corrección nos parece el fin del mundo; pero la clave es si la máquina sigue escupiendo billetes y si para comprar un bono le siguen haciendo pagar. Mientras esto siga así no queda otra que bolsas y empresas de crecimiento que van engordando la burbuja. Fije la vista en lo que hacen los bancos centrales, el resto es ruido.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

Ángel, encantado de saludar. Me llegan tus artículos a través de Limkedin y los leo con atención. Tratas los temas de mercados de una manera diferente a cómo la afronto yo la mayoría de las veces, pero me gusta cuando tratas de empresas concretas, que es en lo que más me fijo. Dicho esto un par de puntualizaciones de este artículo, las 2 referidas al índice Nikkei 225: por una parte, decir «MUY en máximos históricos» no le encuentro sentido. Por otr parte, y es lo principal, es que en realidad el Nikkei alcanzó casi los 40.000 en diciembre de 1.989, por lo que ahora está MUY por debajo, tendría que subir un 40% desde el nivel actual para alcanzar ese máximo histórico, y han pasado más de 31 años desde entonces! Por lo demás, saludos cordiales.

Me gustaMe gusta

Tienes toda la razón Alfonso. No caí en la cuenta del nivel alcanzado en el 89, por lo que no está ni mucho menos en máximo historicos (pero si a niveles de 1990). Muchísimas gracias por tu puntualización. Saludos.

Me gustaMe gusta

Ok, gracias a ti Ángel

Me gustaMe gusta

Grandisimo post, más razón que un santo, ya lo dice el refrán, don’t fight the fed

Mitridates

Me gustaMe gusta

Gracias Mitriades.

Me gustaMe gusta

Muchas gracias por sus esporádicos pero no por ello menos deseados comentarios sobre los mercados

Por favor, siga compartiendo sus pensamientos

Feliz año

Me gustaMe gusta

Gracias Joserra. La verdad es que me gustaria escribir más, pero obligaciones familiares, profesionales y personales obligan (que todo en conjunto no deja de ser una excusa más). Muchas gracias. Angel.

Me gustaMe gusta

Hola Ángel!! Aunque no con la constancia que quisiera sigo siendo fiel seguidor tuyo. Tu amplia experiencia, conocimiento del mercado y sobre todo tu gran sentido común hace que siempre me quede con alguna “perla” en tus artículos. En este sentido tener muy claro que el gran doping de los mercados se llama Banco Central y que es sin duda la gran referencia a seguir (ya lo sabes: “nunca te pongas delante de un banco central!!!). En segundo lugar, la correlación clara que va a existir entre los valores cíclicos y la efectividad de las vacunas de las que dudo de su efectividad ante las nuevas cepas. Por eso soy más growth que value.

Un fuerte abrazo.

Pd: recuerda por el AMOR!! Sin amor nada tiene sentido…

Me gustaMe gusta

Querido Carlos, que alegria saber de tí y gracias por tu mensaje. Por el AMOR siempre¡¡ Abrazo fuerte amigo.

Me gustaMe gusta

Muy interesante el artículo Angel! Una visión sincera y real en los tiempos que corren.

Saludos

Me gustaMe gusta