Voy a plantearles un sistema muy simple y, a la vez, muy efectivo para seleccionar acciones ganadoras como hacen los verdaderos Maestros del Trading: a través de la fuerza relativa.

La fuerza relativa es un concepto clave del análisis técnico. No mide si una acción sube o baja en términos absolutos, sino si lo hace mejor o peor que el mercado en el que cotiza. Es decir, compara su comportamiento con su índice de referencia, su sector y, si queremos afinar más, con su industria.

En términos sencillos: no nos dice si una acción sube, sino si lo está haciendo mejor que el resto. Por ejemplo, si queremos valorar la fuerza relativa del Banco Sabadell, debemos comparar su evolución con:

- El Ibex 35, como índice general en el que cotiza.

- El Euro Stoxx Banks, como índice sectorial.

En 2025:

Banco Sabadell: +95,64%

Ibex 35: +49,27%

Euro Stoxx Banks: +81,13%

La conclusión objetiva es que el Sabadell ha mostrado mayor fuerza relativa tanto a nivel geográfico como sectorial. Eso es exactamente lo que buscamos.

Un filtro rápido y accesible de fuerza relativa

Voy a mostrarles una forma muy accesible de filtrar acciones por fuerza relativa. No es un método purista ni académico, pero funciona, es fácil de aplicar y nos deja un universo de acciones fuertes para operar, que es de lo que se trata.

Para ello voy a utilizar Investing.com. Incluso en su versión gratuita ofrece muchísimas prestaciones (incluido tiempo real), y en la versión de pago, Investing Pro, la información fundamental cubre de sobra las necesidades de cualquier inversor particular.

Y como hoy estoy de buen humor —y los de Investing son buena gente—, si les interesa contratarla y en el código ponen “angelfaustino”, seguro que les hacen un descuento muy interesante. (Y si no, las reclamaciones… al maestro armero 😀).

Paso 1: detectar los mercados fuertes

El primer paso consiste en identificar dónde se concentra la fuerza relativa a nivel de grandes índices bursátiles.

En Investing, la ruta es: Mercados → Índices → Principales índices.

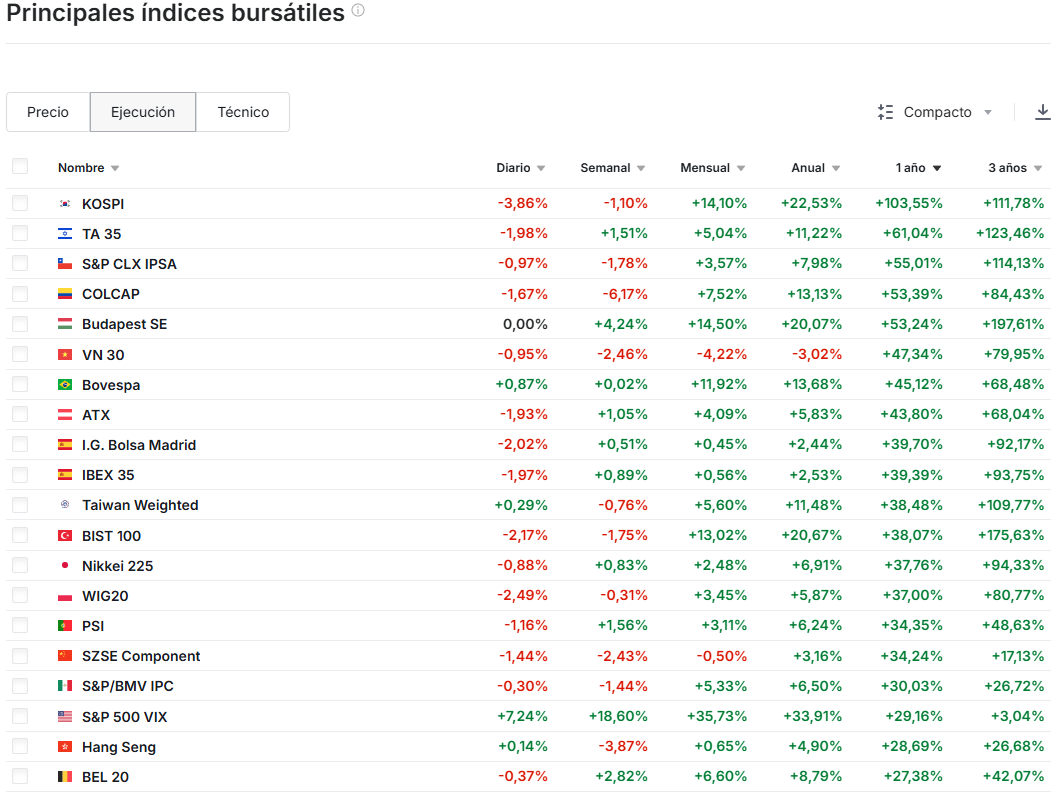

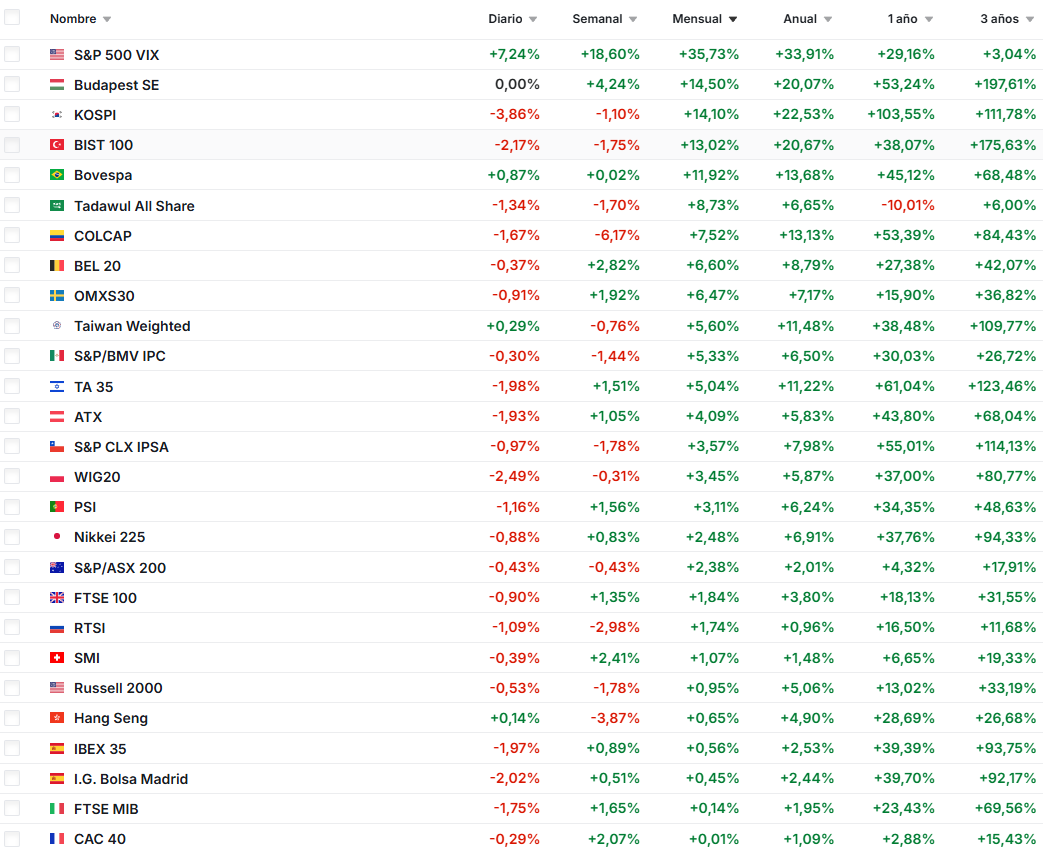

Se abre un panel con numerosos índices globales y tres pestañas clave: Precio- Ejecución-Técnico. Nos interesa Ejecución. Desde ahí podemos ordenar los índices mundiales por rendimiento en distintos horizontes temporales, lo que nos da una lectura inmediata del liderazgo del mercado.

Los periodos disponibles son:

- 3 años (periodo móvil).

- 1 año (periodo móvil; por ejemplo, del 5/02/2025 al 5/02/2026).

- YtD (Year to Date): desde el 1 de enero.

- 1 mes (periodo móvil).

- 1 semana (periodo móvil).

- Variación del día.

Con una sola tabla podemos identificar qué mercados lideran en el largo, medio y corto plazo, detectar rotaciones y evitar operar a ciegas contra la tendencia dominante.

Esta información, bien utilizada, es oro puro.

En la imagen vemos un tramo de la tabla ordenada por rendimiento a 1 año.Las rentabilidades están calculadas en la divisa local del índice, algo que conviene no olvidar.

De un vistazo ya tenemos una idea clara de qué mercados han mostrado mayor fortaleza en las últimas 52 semanas. Y si alguno nos interesa —por exótico que parezca—, casi con total seguridad encontraremos ETFs en dólares para tomar exposición (insisto con el riesgo divisa: si nuestra cuenta está en euros y compramos un producto en dólares que replica al Kospi coreano donde las compañías cotizan en Won, la jugada se complica).

Desde mi punto de vista, centrándome en mis mercados “invertibles” en euros, veo que España, Portugal y Bélgica son los que mejor evolución han tenido en el último año. Si quiero una visión más táctica, puedo ordenar la tabla por la rentabilidad del último mes.

Aquí aparece el primer aviso importante. Investing incluye entre los índices el VIX (mide la volatilidad). Si el VIX encabeza el ranking, el mensaje es claro: precaución. Que suba la volatilidad no implica salir corriendo del mercado, pero sí operar con pies de plomo.

Después vemos que mercados como Corea, Turquía, Hungría o Brasil siguen dominando el inicio de año (insisto: en su propia divisa).

Dentro de “mis mercados”, destacan Bélgica, Suecia y Austria, y algo más atrás aparecen España, Portugal, Francia e Italia. El DAX no aparece, y de EE. UU. solo figura el Russell, lo que ya nos dice mucho.

Con solo estos dos rankings —52 semanas y 1 mes— ya tenemos una fotografía bastante clara de dónde está la fuerza.

Paso 2: buscar acciones fuertes

Supongamos que, tras este análisis, decido centrarme en el mercado español. Hay que hacer país… y además, con la fortaleza de los bancos, el índice acompaña.

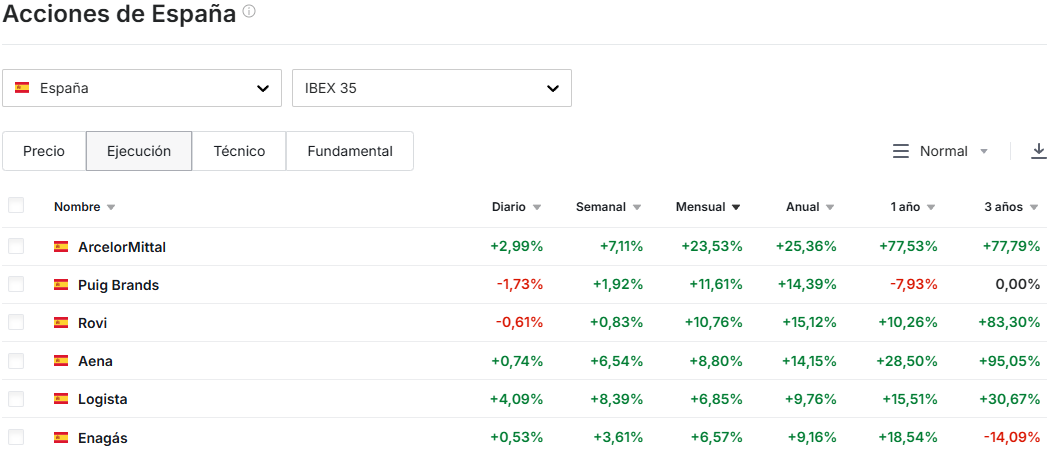

En Investing voy a: Acciones → España → Ibex 35. Y ordeno por rendimiento a 1 mes para detectar el impulso más reciente.

Las compañias líderes en rentabilidad son: ArcelorMittal, Puig y Rovi.

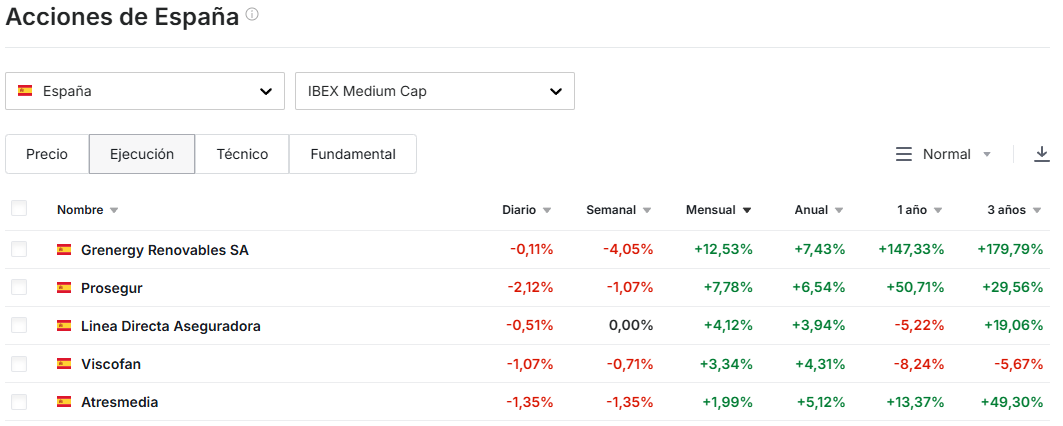

Si además quiero compañías más ágiles y con mayor volatilidad, hago el mismo ejercicio en el Ibex Medium Cap.

Aquí destacan Grenergy, Prosegur y Línea Directa.

Conclusión

Aplicando filtros muy simples y de acceso inmediato, podemos construir una lista de acciones con fuerte impulso y alineadas con los mercados más fuertes.

Los Maestros del Trading suelen añadir un paso intermedio fundamental: el análisis de sectores e industrias. Eso afina mucho más el proceso, pero también lo complica, y la idea de hoy era transmitir un método simple y aplicable desde el primer minuto.

Si quieren profundizar en cómo operan realmente los Maestros del Trading, mi nuevo libro que voy a publicar con Hoepli Ediciones (editorial italiana número uno en finanzas, economía y negocios) ya está en preventa. Les incluyo el enlace de Amazon por si es de su interés: https://www.amazon.es/dp/B0G3CPMK1C

Además de Amazon, también está disponible —en preventa— en otras grandes librerías como Casa del Libro, Fnac, todostuslibros.com o Agapea, y, por favor, no se olvide nunca de su librería de barrio. La que tiene cerca de casa. La que lo conocen. No perdamos eso.

Si este post les ha dado alguna idea, el libro puede darles muchas más.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros