Los grandes perdedores de la Gran Recesión, los bancos, pueden ser, a mi juicio, los grandes ganadores en la pospandemia.

No me he vuelto loco (o si), pero ese sector, claramente de empresas zombi en la última década con valores como Deutsche y Santander que se dejaron todas las plumas en el camino, puede ser uno de los grandes beneficiados de la coyuntura económica actual y de la que viene, sobre todo si es inflacionista.

Deutsche Bank desde 1993. Cada barra es un trimestre. Desde los 70 euros del 2007 jamás ha levantado cabeza. Ha llegado a mínimos de 4.44.

Mi tesis de inversión es la siguiente:

1 Crecimiento global 2021 y 2022 muy acelerado respecto de la tendencia

Me refiero a crecimiento global mundial, no me circunscribo a España que vamos en el vagón de cola. Me refiero sobre todo a EEUU. Algunas casas apuntan a crecimientos cercanos al 8% este año en los USA, que supondría un crecimiento record y si Estados Unidos va bien, el mundo va bien (al menos en lo que a mercados financieros se refiere)

2 Crecimiento muy fuerte del beneficio empresarial

Puros datos sin opinión. Obtenidos del Earnings Insight de abril de Factset. En el primer trimestre, con el 60% de compañías del S&P500 que ya han presentado resultados, el 86% del BPA (beneficio por acción) ha estado por encima de la estimación y el 78% de las empresas han estado por encima de la cifra de ventas estimada. Este 86% de BPA mejorado, es el mayor registro que tiene Factset desde que publican este informe (2008)

Por otro lado el BPA promedio ha crecido un 48.8% (YoY), que es el segundo registro más alto que tiene Factset, solo superado en Q1 2010 que fue del 55.4% (otra razón para mirar a los USA: cuántas compañías europeas presentan crecimiento BPA del 45%).

La valoración futura (forward) que hace Factset con esta información es que el P/E del S&P 500 se nos va a 22x que es un nivel históricamente alto….pero si relacionamos al P/E con el nivel de tipos ya no lo es tanto.

Estos datos son muy positivos, tanto en lo cuantitativo como en lo cualitativo, muestra que los mercados ya no están creciendo por expansión de múltiplos que es una forma de crecimiento que suele acabar burbujeando, están impulsados por crecimiento real de beneficios.

3 Puede haber sorpresas positivas con la mora

Los comités de riesgo de los bancos están tremendamente atemorizados con la mora. Sé de lo que hablo. El recuerdo de la Gran Recesión (2008-2010) que se llevó por delante los balances de los bancos sigue muy presente. Hoy la situación es muy distinta, bancos bien capitalizados y una mora que, en buena medida, va a ser absorbida por el ICO (y en menor cuantía por el CESCE y por entidades autonómicas como el ICF en Cataluña). Desconozco el detalle en el resto de países pero asumo una situación análoga: créditos amparados por entidades públicas. Si en la anterior crisis una empresa con deuda de 10 MM millones quebraba, los bancos asumían los 10 MM en su totalidad. Hoy, con el nuevo escenario, es muy posible que la pérdida de los bancos se limite al 20/30%, entre 2-3 millones, pero a la vez cobrando intereses por la totalidad de la deuda, por los 10 MM. Arriesgo por 2 y cobro intereses por una exposición de 10. No olvidemos que ICO actúa como avalista, y no como prestamista por lo que es el banco el que liquida los intereses y los cobra por toda su cuantía, cediendo una parte al ICO como pago del aval prestado.

En resumen: contexto de fuerte crecimiento mundial de la economía en el periodo 2021-2022, con las compañías presentando muy buenos de resultados y con la amenaza de la mora atenuada por los avales públicos que son los que van a soportar la mayor parte del grueso de la morosidad que venga (que vendrá). Por supuesto hay amenazas de negocio en las fintech, pero también hay un proceso de adecuación de plantillas a la nueva realidad social que viene, como reflejaba un titular de Voz Populi el 28 de marzo en un artículo de David Cabrera “El Santander ya no quiere banqueros: contrata a 2.000 ingenieros tras el ERE de 3.500 personas”. El negocio cambia y los bancos se van a ir adaptando al mismo. Si las fintech piensan que van a llevarse a los bancos por delante lo llevan claro…desde la noche de los tiempos han existido cambistas y prestamistas y han vivido muchísimos cambios sociales y tecnológicos. Dicen que hay otra profesión más antigua que la de banquero. Permítame que dude.

¿Cómo hacer si quiero invertir en el sector financiero? Tengo diversas opciones: inversión directa a través de acciones, fondos de inversión y ETF (no voy a considerar productos derivados sobre bancos)

Fondos, como ejemplo no como recomendación, Fidelity Global Financial Services (euro), un cinco estrellas Morningstar que va cargadito de valores americanos. En el año lleva un 19.96%, en un año 52.26%, 3 años anualizado un 10.61% y 5 años anualizado un 11.12%. Otro ejemplo de fondo más local, el Ibercaja Financiero, un 15.83% en el año y un 40.51% en un año, en tres anualizado pierde un -3.39%. El Fidelity le va a aplicar unos gastos corrientes del 1.06% y el Ibercaja del 2.20%. A largo plazo las comisiones altas castigan la rentabilidad, así que investigue y solo pague comisiones altas si el gestor se lo gana. Puede buscar el fondo tanto puramente de bancos, como «finanzas global» que le va a incluir compañías de seguros, de prívate equity y de otros servicios financieros.

Si prefiere ETF, primero un europeo, insisto en que los productos que cito no son recomendaciones, el Lyxor Stoxx Europe 600 Banks, le va a dar exposición a toda la banca europea a cambio de una comisión tan baja como el 0.30%. En el año lleva un 24.55% y en un año un 49.63%. Eso sí, es de réplica sintética (se fabrica con swap y cupón cero, no invierte en las acciones). Si por el contrario quiere un ETF americano la referencia es el Financial Select Sector Spdr (XLF) que da exposición no solo a bancos sino también a aseguradoras y otros servicios financieros, en el año lleva un 15.92% (en dólares) y en un año del 67.20%. Los ETF americanos no tienen DFI en español, por lo que no podrá comprarlo en su bróker habitual salvo que esté clasificado como inversor profesional.

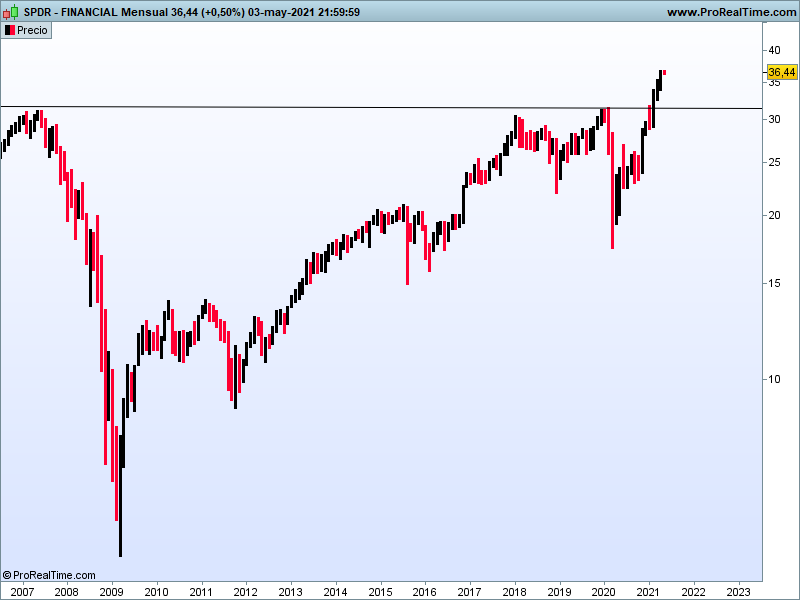

Sector Financiero americano en máximos históricos

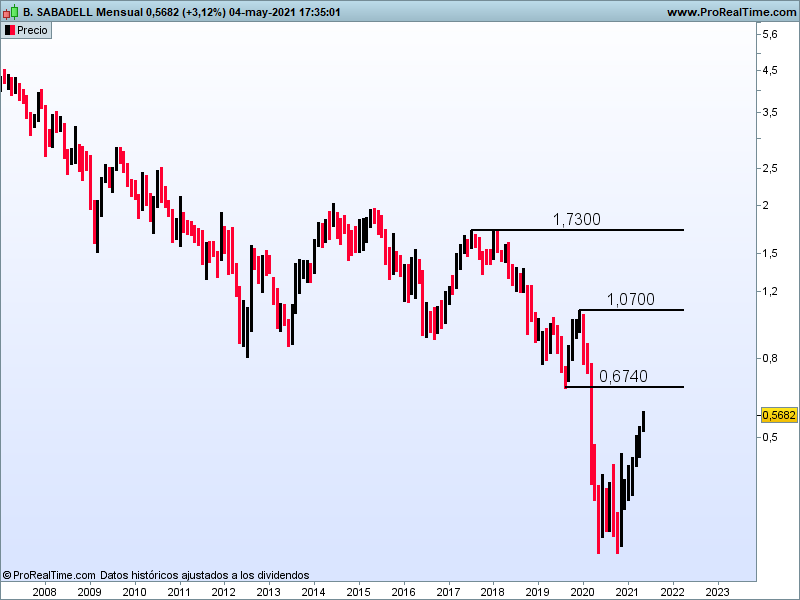

Sector financiero europeo con retraso respecto de EEUU (¿alguien lo dudaba?) pero creciendo con fuerza

Acciones: los americanos como motos, los beneficios del primer trimestre han sido bestiales respecto del mismo trimestre del año anterior. JP Morgan de 3.10 a 4.50 (dólares por acción YoY), Goldman de 10.22 a 18.60, Wells Fargo de 0.70 a 1.05, Citi de 2.60 a 3.62

Discover Financial, una compañía financiera americana dedicada a la emisión de tarjetas, a los servicios de pago, a la captación de depósitos y a la concesión de préstamos (personales, estudiantes –muy importantes en EEUU- e hipotecas), es una bestia con un market cap de 35 billions (recuerde millardos en España), con un P/E de 12,85x y un P/E esperado de 9.76x, un PEG –relaciona el P/E con el crecimiento del beneficio- de 1.26x que es un regalo, 2.88 P/BV buen ratio para un banco y el 88% de las acciones en manos de institucionales ¿Qué puede salir mal? OJO sigue sin ser una recomendación, haga los deberes.

En España el mercado se ha enamorado del Sabadell y de su nueva dirección liderada por Cesar Gonzalez-Bueno, un banquero con profundo conocimiento de la banca digital y un perfil muy internacional. El banco bueno español de siempre es Bankinter, pero con la pérdida del negocio asegurador (salida de Línea Directa) de su balance, tiene para un tiempo. Volverán a ser los buenos, estrategia muy clara, buen management, costes muy controlados, el mejor análisis de riesgos de España, red reducida…para mí sigue siendo el banco a seguir a medio plazo. Me olvidaría de BBVA por el lastre turco y en cuanto a Santander y Caixa lo harán bien, Santander es un player mundial y Caixa tiene muy buen management con Goiri y Gortazar y hace años ya que también tienen muy clara la estrategia y están creciendo muy fuerte en todos los sectores que les interesan (seguros, corporate y privada), más con la fusión con Bankia.

Y después del periodo post pandemia ¿qué? Si la inflación cristaliza y los tipos van al alza van a ser una grandísima noticia para el sector financiero. Pero, ojo, si los tipos van al alza, entonces aumentará de forma muy fuerte la mora y a la vez caerá la demanda de crédito. Mire…centrémonos en el 2021-22 que ya nos llega.

Buena inversión.