“No es de hombre prudente, nadar contracorriente” refrán español

Estamos viviendo el peor inicio de la historia del Nasdaq, que lleva un galletón de más del 20% (se fundó en 1971). En cuanto al S&P llevamos los segundos peores cuatro meses seguidos de su historia desde 1939 en que cayó un 17,3% en un cuatrimestre. Si cree que hay muchos inversores preocupados por su inversión en bolsa, de los que están en bonos ni les cuento. En el caso español, donde el perfil imperante es conservador y además, la represión financiera junto con las campañas comerciales de la banca, han llevado en mucho casos a ahorradores tradicionales a carteras de fondos, la situación de las carteras conservadoras es un verdadero drama.

La pregunta inocente y amateur que más se oye estos días, es si los mercados van a seguir cayendo, y en caso afirmativo, hasta qué niveles. Es decir, lo que preguntamos al gurú de turno, es que adivine el futuro y nos diga si la caída va a seguir o los mercados se van a dar la vuelta y además, si tiene la mala idea de decirnos que van a seguir cayendo, entonces le preguntamos que hasta qué nivel. Lógicamente con el fin de tener nuestra liquidez preparada y forrarnos. Esto no va así. Y lo sabes.

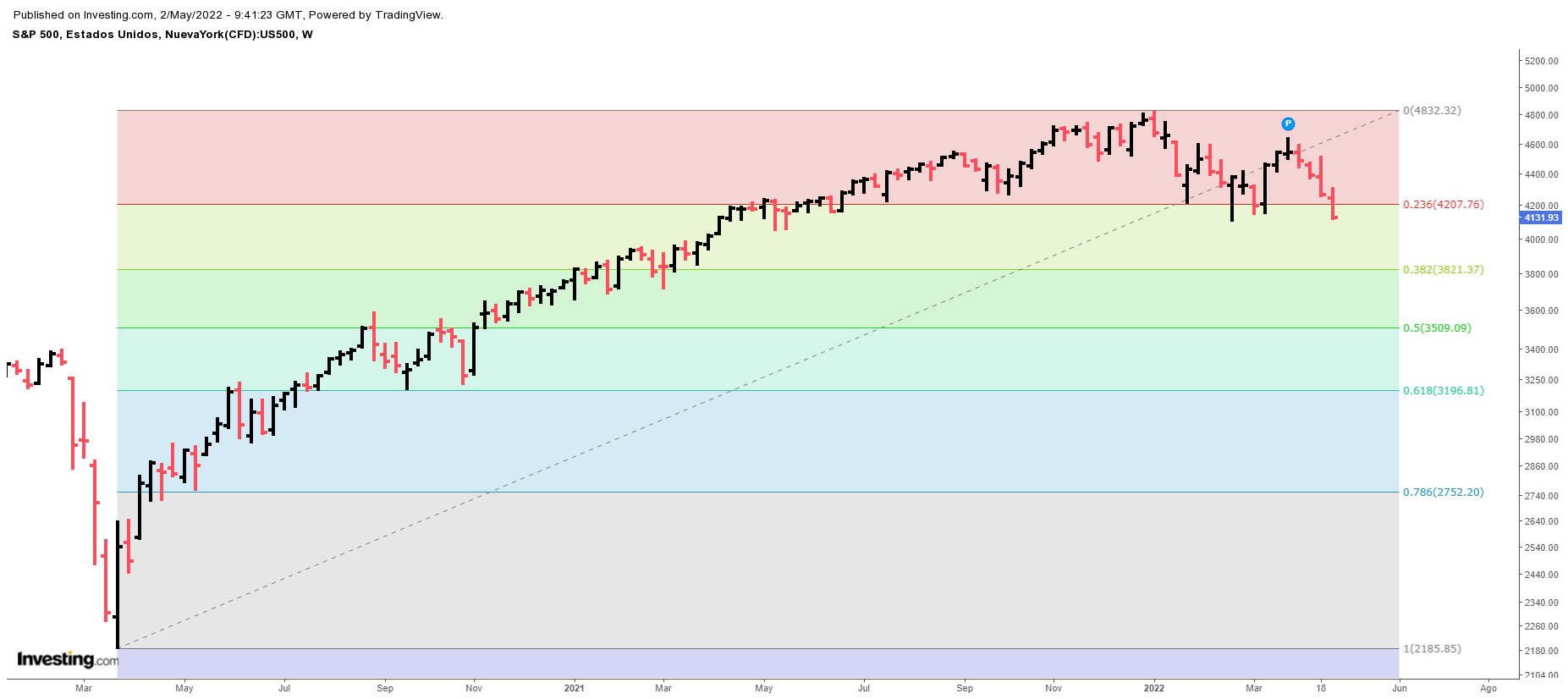

Lo único sobre lo que podemos establecer escenarios de inversión es sobre lo que ya sabemos que está ocurriendo. Me refiero a datos y no a opiniones. Todo lo demás es cháchara. Y muy importante; no nos olvidemos que los mercados son un mecanismo de descuento, esto es; el precio refleja toda la información pública conocida y también la privilegiada (las compras de los insiders). He hecho un ejercicio muy simple, que ahora les mostraré, que consiste es proyectar los retrocesos de Fibonacci a los principales índices, con el fin de marcar un campo de juego. Establecer potenciales zonas de precios de hasta dónde podría llegar la corrección (en el caso que sea una corrección y no un cambio de tendencia en toda regla). Aunque a esta herramienta le demos en análisis técnico un toque científico y metafísico a la vez, no tiene nada de matemático (salvo lo relacionado con el número Phi -la proporción áurea-). Pero aunque no se pueda tildar de ciencia, que no lo es, si es una herramienta que tiene mucho de sentido común, y consiste en valorar niveles lógicos que pueden tener los retrocesos de un mercado después de un impulso. Si lo de Fibonacci le rechina, simplemente utilice como referencia de retrocesos lógicos, un tercio del movimiento, la mitad y dos tercios.

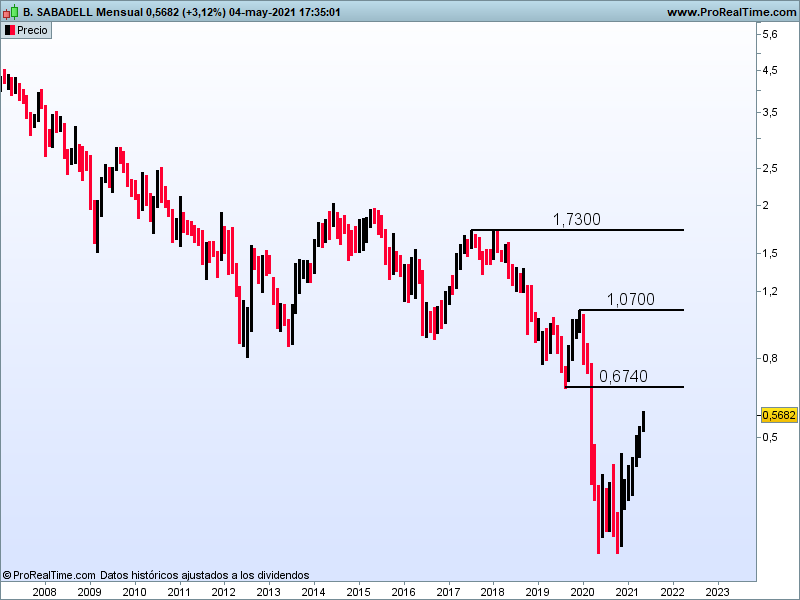

En relación a las bolsas que nos son más cercanas, este año somos los subcampeones Tenemos a los americanos cayendo a plomo con Nasdaq con pérdidas por encima del 20%, Russell 17%, luego el DAX en un 12% (franceses e italianos también cayendo) y mejores que nosotros los ingleses y los portugueses, cuyo PSI 20 se está comportando muy bien este año, en términos relativos claro. Creo que toca hacer un análisis en breve de la bolsa de nuestros queridos vecinos portugueses que tan bien conozco. Tan cerca y tan lejos a la vez.

Como les decía, el mercado es un mecanismo de descuento y seguramente ya ha descontando un montón de hechos que se nos ocurren y otros que ni conocemos:

– Riesgo geopolítico. Ni voy a entrar, sé tan poco como el que menos sabe. Hay una guerra de verdad a poco más de 3,000 km de nuestra casa, entre una potencia nuclear invasora, tímidamente respaldada por China e India según parece, y un pequeño país libre invadido que cuenta con el respaldo de los americanos y del resto de europeos. Saben además que hay un fuerte impacto económico adicional, por el peso de Rusia como productor de energía y las sanciones económicas que se le han impuesto. Poca caída me parece a mi para las consecuencias que este drama puede acarrear. Y me refiero tanto a lo económico como a lo humano.

– Desaceleración económica. Hasta cierto punto diría yo. Se utiliza casi como argumento para que no suban tipos los bancos centrales que como realidad. Es cierto que el PIB americano ha sido negativo (-1,4%), pero si vemos la composición del PIB, lo que hay es una caída tremenda de las exportaciones del 5,9%, algo lógico con un dólar tan fuerte, caída del gasto público, que es otra buena señal de que la economía no necesita la inversión pública que se aprobó con la pandemia y, muy importante, caída de los inventarios, es decir, el consumo es fuerte, tan fuerte que el consumo privado ha subido un 2,7% desde niveles muy altos y están consumiendo inventarios fabricados en periodos anteriores. Cuando vean un dato de PIB, al alza o a la baja, además de que es información retardada, les sugiero que lo descompongan, el agregado da poca información. Por otra parte el índice Case-Shiller de vivienda en Estados Unidos, subió en febrero un 20% y está en el tercer nivel más alto de su historia. Consumo privado al alza, viviendas por las nubes, desempleo en mínimos, consumiendo inventarios, parando el gastos público…por esto digo que lo de “desaceleración” tómenlo, de momento, con reservas.

– Inflación. Saben que llevo mucho tiempo dando la turra con este asunto que para mi es la clave. Nadie esperaba este golpe de péndulo de inflación nula a niveles superiores al 7%. Recuerden que los banqueros centrales estuvieron dando la brasa (es por no repetir “dando la turra”) con que era “transitoria”, luego que ya no era transitoria y ahora que se va a ir reduciendo por si misma, que se va a ir reduciendo sola vamos. Rajoyismo en estado puro: los problemas se solucionan por si mismos por el mero paso del tiempo. Grande Mariano. El último dato del IPC de la eurozona ha sido del 7,5%, una barbaridad. Ciertamente una décima por debajo de las previsiones, pero a la vez con un incremento de la subyacente alto, que ha sido del 3,5% vs 2,9% anterior, es decir, ya no es solo cuestión de la energía. Hay inflación en todos los sectores económicos y algunos economistas serios creen que podría ser ya estructural y que los banqueros centrales ya van con mucho retraso. A los bancos centrales les pasa lo mismo que a la directiva del Barça: tienen poco margen y cualquier decisión que tomen será difícil, pero forzosamente tienen que tomar decisiones si quieren revertir la situación No espero sorpresas en las actas del Fomc que se harán públicas este miércoles. Creo que subirán un 050% que es lo que estaba previsto. Tanto si suben un 0,25% como un 0,75% malo para los mercados. Si suben poco es que realmente ven desaceleración y tras un subidón puntual caídas al canto; y si suben más de lo previsto, van a acentuar las caídas de los mercados (el coste de capital afecta a las valoraciones de todos los activos). En cuanto al BCE, su hoja de ruta es empezar a tocar tipos a partir del tercer trimestre de este año. Hay varias razones; la primera y válida por si sola es que la inflación está disparada, tampoco creo que vayan a querer desacoplarse mucho del Fed y además el euro está muy débil respecto del dólar, lo cual es bueno para los exportadores, pero nos crea un problema en la compra de energía que repercute en aumentar la inflación. El pez que se muerde la cola. Con más miedo que vergüenza pero un cuartillo cae seguro.

– Pandemia: lo que está ocurriendo otra vez en China con el toque de queda en Shangai es inquietante y tiene además consecuencias económicas en todo el mundo. En España, la situación ciertamente parece que está bajo control, pero las noticias que nos dan casi de refilón, son que sube la incidencia y suben las muertes. Seguramente no será nada, pero no quiero ni pensar el impacto que tendría en España una nueva variante que coincidiese con la época estival y afectase al turismo.

Renta fija euro:

Les decía antes que en la renta fija se está sufriendo. Vean las rentabilidades promedio de categoría de fondos Morningstar en euros YtD (en lo que llevamos de año, cuatro meses)

Largo plazo euro: -17,24%

Europa Emergente: -16,58%

Corporate Global (sesgo euro): -12,16%

Renta Fija Europa: -8,71%

Corporativa Euro: -7,51%

Mejor no lo anualicen o no duermen esta noche. Es muy difícil, gestionar renta fija de forma satisfactoria en un entorno de subidas de tipos y, sinceramente, hace tiempo que la mayor parte de inversores particulares no deberían tener renta fija euro con duración en su cartera.

Como ven hoy estoy más optimista que Fernando Simón cuando dijo aquello de «España no va a tener, como mucho, más allá de algún caso diagnosticado». Pues me faltan dos banderillas más todavia.

La primera es el ciclo estacional. Lo del sell in May and go away que tantas veces han oido. Pues eso. Ya estamos en May…

Lo otro es la salud del mercado su amplitud. Lo que no es manipulable:

Conclusión:

- Realmente no sabemos si va a venir una hecatombe tipo 2008-2010 como pronostican algunos gurus, como el muy respetado Dr.Burry, quien lleva tiempo avisando. En la anterior crisis se adelantó y lo pasó muy mal con sus cortos pero al final acertó. Quien sabe. Lo que si tenemos es un mercado en fuerte corrección y sin catalizadores a la vista que nos hagan pensar en un cambio de situación y mientras no existan factores para cambiar la dinámica negativa, difícilmente vamos a volver ver un mercado alcista. Antes de subir, debería lateralizarse y, por el momento, no está por la labor.

- En el corto plazo los bancos centrales tienen, forzosamente, que subir tipos. Insisto en el «forzosamente». No les queda otra con inflaciones del 7%. Irán tranquilos, poco a poco y avisando. Si hiciesen movimientos bruscos, es cuando deberíamos preocuparnos de verdad. Se mantendrá al margen Japón que sigue en su peculiar situación y hay tambores de guerra en China, dónde no se ve claro el crecimiento y quizá se mantengan expansivos.

- Las bolsas van a sufrir y la renta fija euro ya es una carnicería. Sea prudente. Como dice un famoso trader americano “te prometo que mañana el mercado va a seguir ahí”, no tenga prisa. Ahora mismo el mercado está para cortos, no para largos. Nos lo dice la amplitud, ganan los nuevos mínimos no los nuevos máximos. Por el contrario si es seguidor de Buffet, es el momento de encontrar buenas oportunidades a precio de saldo y guardarlas diez años en el cajón. Lo bueno del mercado es que cambia de forma radical según sea su punto de vista. Pero asegúrese que lo que compra es calidad y no le pase como a algún fondo de valor, con excelentes gestores además; que se emperraron en un valor bajista, y que por fin, y mucho tiempo después… sigue siendo bajista …

- El riesgo geopolítico y social sigue ahí. Hay un guerra totalmente abierta y no sabemos si acabará en unos días o si la cosa se alargará y todavía irá a peor y hay, sí, hay una pandemia muy apagada, pero no extinguida y, en clave española, afectaría especialmente a nuestro tejido productivo si se agudizase.

Para el inversor de a pie es tiempo de prudencia en bolsas y huir de la renta fija con duración en euros y para el especulador es tiempo de cortos (mejor acciones individuales que índices). Algún día cambiará eso se lo aseguro, pero hoy, toca lo que toca.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.