No creo necesario explicarles la importancia de los fondos de inversión como vehículo canalizador de nuestros ahorros. Si son lectores de este blog ya saben que los fondos son el vehículo de inversión número uno del ahorrador español y a la vez, son el caballo de batalla de la banca en sus estrategias de venta.

Para hacernos una idea del tamaño del pastel, según datos de Inverco de diciembre 2018 (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones), el volumen de fondos de inversión en España era de más de 334.738 millones de euros, de los cuales 257.551 millones correspondían a fondos domésticos y 77.187 millones a fondos internacionales, con más de 11 millones de partícipes en domésticos y más de 4 millones en internacionales. Y las gestoras con mayor volumen en dicha fecha eran Caixa con más de 43.000 millones, BBVA con más de 39.000, Santander con más de 35.000 y la cuarta Bankia ya un escalón por debajo con más de 16.000.

Como inversor puede tomar dos posturas: o bien tiene una actitud pasiva y acepta como mejor opción lo que le recomienda su banco sin más, o bien puede participar en el proceso de toma de decisiones. Yo no voy a decirle que es lo que debe hacer ¡es su dinero! Para los que sí quieren participar en el proceso de selección de los fondos de su cartera, cuatro ideas que les puedan servir de guía:

- Seleccionar fondos no es fácil

Supongan que soy cliente del que ha sido nombrado “mejor banco de banca privada en España” por The Banker en 2018 que son los rojos…norrr, no son Podemos, son los del Santander Private Banking (SPB). Y una buena mañana de sábado como ésta me digo “voy a escoger buenos fondos” y me voy a la web de mi banco. Lo primero que me encuentro es que ofrecen con orgullo “más de 18.000 fondos de más de 350 gestoras”. Vuelva a leer, si seleccionar acciones del Ibex 35 ya le causa insomnio y pone “35” por algo, imagine seleccionar entre 18.000 vehículos de inversión. Fácil, lo que se dice fácil no parece. Siga leyendo…

- La selección de fondos es accesoria a la distribución de activos

Ecco li, a veces nos volvemos locos con la selección de fondos y es una técnica accesoria a la clave del asunto. Dos ideas a recordar:

- La distribución de activos (asset allocation) es la decisión clave en los retornos que va a dar su cartera a lo largo del tiempo. La asignación a bonos, acciones y liquidez (con todas la variantes de cada clase de activo) junto con las pizquitas de inversiones alternativas que considere (inmobiliario, prívate, hedge y materias primas) son el factor determinante de su inversión y no la selección de fondos.

- La selección de fondos es, en buena medida, una técnica cuantitativa. La selección de fondos se basa en criterios objetivos y cuantificables. A partir de ahí le podemos poner el relato que queramos de buenos gestores, de la inversión por convicción, de leyendas de la inversión incluso como Buffet, Dalio, Bolton, Lynch… pero en su esencia lo que se analiza para escoger buenos fondos son números. Y los números son fríos. Son sistemáticos. Son cabrones.

Aunque nos guste el relato y los asesores de inversiones nos pasemos buena parte de las reuniones explicando historias, la selección de fondos no va de historias, va de cifras. Seguimos siendo unos primates disfrutando de historias frente a una hoguera; nos gustan las historias noveladas, nos gusta que nos expliquen las principales ideas de inversión del fondo y que pensemos “caramba, que interesante” y si además el tipo que nos lo cuenta sabe de lo que habla y nos lo explica con convicción… ¡que ya voy tarde, quiero ese fondo y lo quiero ya!… pero lamento ser un aguafiestas; la selección de fondos va de números, no va de historias. Fin de la cita.

Imagine la siguiente situación y deme su opinión:

Son dos charts preparados especialmente, pero el objetivo es que se queden con la idea:

QQQ-Nasdaq

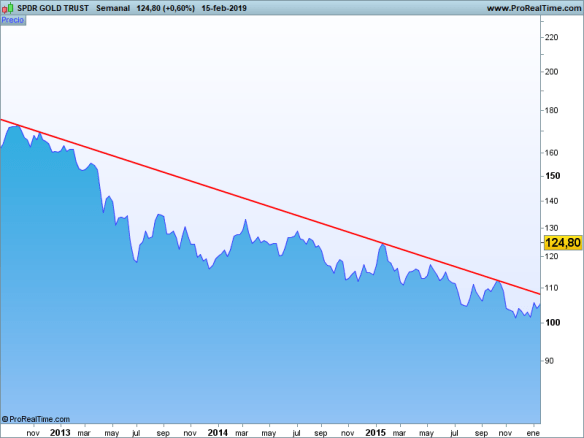

GLD-Oro lingote

- Entre abril de 2009 y septiembre de 2018, cualquier fondo en dólares del Nasdaq lo tuvo que hacer bien por narices. Si se hubiese creado un fondo denominado “Nasdaq Contubernio”, teniendo como cogestores con decisión mancomunada a Quim Torra y a Pablo Casado…también hubiese sido un fondo rentable

- Entre septiembre 2012 y enero 2016 el oro (GLD) lo hizo de pena. El Messi de los fondos de oro también lo hizo de pena (y el CR también venga, no se me enfaden los vikingos).

De forma muy burda y simplista, ésta es la idea para entender por qué la distribución de activos que usted determine es lo que dará más o menos caballos a su cartera y no la mera selección de fondos. Recuerde que el fondo es un vehículo de inversión sin más, un almacén dónde acumulamos activos financieros. La selección de fondos a lo que nos ayuda es a encontrar al mejor jefe de almacén, pero si lo que guarda el almacén es marrón y viscoso, por bueno que sea el jefe de almacén, no lo convertirá en pulidos diamantes.

- Indicadores de performance / Track record

Performance significa actuación, y el track record del fondo es el historial. No se me queje que a mí me duele el alma cuando en una conference call –otro término de moda de nuestros tiempos- alguien dice “mutaros” para silenciar el cacharro, y me pongo a buscar a los X men en vez de silenciar el micrófono.

Hay dos escuelas de selección de fondos. La mala y la buena.

La mala es seleccionar fondos exclusivamente por el ranking. Invertir en los fondos que mejor lo han hecho el año anterior. Es cierto que en ciclos de fuerte momentum funciona y aunque nos disgusta a los profesionales de la cosa y no lo queramos reconocer, si se dan mercados con tendencias fuertes, y se escogen los fondos más rentables sobre esos mercados el asunto funciona mientras dure la tendencia (que se lo digan a los del Nasdaq).

La buena consiste en seleccionar fondos por su rentabilidad ajustada al riesgo. Supongamos un fondo M que ha dado una rentabilidad de 10 con un riesgo de 8 y un fondo N que ha dado una rentabilidad de 7 con un riesgo de 2 (sí, vuelve a ser rebuscado, pero se trata de coger la idea). El fondo M es el que va por delante en el ranking, es mucho más rentable que el fondo N, pero resulta que el gestor del fondo M se juega la vida para conseguir esa rentabilidad y el del fondo N gestiona el riesgo como un señor (o señora, no vaya a ser que tengamos lío, por supuesto dónde pone asesor puede poner asesora y donde pone fondo puede poner fonda, ya no viene de ahí). A lo que iba, un buen asesor de inversiones, debería recomendarle el fondo N sin titubear y explicarle con números el porqué.

Aspectos básicos a considerar en los indicadores de performance:

- Compare fondos comparables: no tiene sentido comparar un fondo de bolsa japonesa con un fondo de mercado monetario euro. Naranjas con naranjas y peras con peras

- ¿Capacidad o suerte?: no valore fondos de inversión por lo que han hecho en el último año. Cada año le toca la lotería a algún gestor que luego desaparece. Mínimo tres años, mejor cinco y si tiene comparables con diez años mejor, porque así podrá ver el comportamiento del fondo en ciclos completos de mercado

- Sea conciso y sistemático: existen múltiples indicadores de rendimiento; Sharpe, Treynor, Alpha de Jensen, Sortino, Información…salvo que usted sea un obseso de las matemáticas y disfrute con los números no se ofusque. Morningstar –si es lector del blog ya sabe de mi amor verdadero por esta compañía- tiene todo lo que necesita y más; Sharpe, volatilidad, R cuadrado, Alfa… Para que se haga una idea, con Sharpe podrá llegar a conclusiones como las del ejemplo del fondo M y N bien fundamentadas. Si tiene interés en el asunto, en mis dos libros sobre finanzas trato con detalle el asunto de la selección de fondos (un poco de autobombo por favor).

- Empápese de DFI. Cuándo analice un fondo le tienen que dar el DFI (Datos Fundamentales para el Inversor) dónde el riesgo se califica de 1 a 7. Si el fondo pone riesgo «6», es riesgo 6 y no es un «cuento de estos de la CNMV que son muy conservadores, ya sabes». Que no. Si pone 6 luego las quejas al maestro armero. El problema viene siempre por lo mismo: vender rentabilidades, mirar sólo y exclusivamente la rentabilidad.

- Costes

Ante fondos similares escoja el menos caro. A corto plazo la comisión hace cosquillas, a largo plazo el impacto de los costes es importante (en planes de pensiones ni le cuento).

Buena parte de los analistas consideran también el tamaño del fondo. Pero a mi juicio, si hay talento…el tamaño no importa.

Buena inversión.