Otra vez. Cuando parecía que las tecnológicas ya habían dado todo lo que tenían que dar, el sector ha vuelto a tirar —y con ganas— del mercado. Esto no es humo, son números. Y sí, quantum computing, otro día que me pille con más ganas de jarana que eso es droga dura.

El SP500, como referencia, en los últimos seis meses apenas ha subido un +0,06%, pero en tres meses ha avanzado +7,56% y en el último mes +6,69%.

Si lo comparamos con el ETF sectorial tecnológico más puro del SP500, el SPDR XLK, la diferencia es evidente: +2,09% a seis meses, +15,11% a tres meses y +10,69% en el último mes.

La tecnología vuelve a liderar el impulso del mercado y las acciones que más han tirado en este rally tech:

Las acciones que mas han tirado en tres meses:

- Palantir (PLTR) +73,88%

- Crowdstrike (CRWD) +51,41%

- Amphenol (APH) +49,68%

Y en el último mes:

- Super Micro (SMCI) +34,14%

- Seagate (STX) +33,73%

- Micron (MU) +32,94%

Y las mejores industrias dentro del TECH (subsectores, nichos) que mejor lo han hecho:

- A tres meses:

- Electronic Components +28,45%

- Software Infrastructure +23,28%

- Semiconductors +21,92%

- A un mes:

- Semiconductors +13,83%

- Electronic Components +8,66%

- Computer Hardware +7,18%

¿Cómo tomar exposición al sector?

Además de elegir acciones concretas, se puede diversificar vía ETFs o fondos que permiten seguir el comportamiento del sector. Aquí os dejo un comparativo sencillo, para los fondos simplemente he buscado máxima calidad en la categoria tech de Morningstar y los he escogido prácticamente al azar:

| Vehículo | YTD 2025 | 1 año | 3 años anual. | 5 años anual. | 10 años anual. | TER |

|---|---|---|---|---|---|---|

| Invesco QQQ | -8,09% | +6,22% | +9,82% | +20,52% | +16,99% | 0,20% |

| SPDR XLK | -11,03% | -0,25% | +10,08% | +21,77% | +18,84% | 0,08% |

| Fidelity Global Technology Fund | +3,83% | +16,70% | +9,82% | +22,36% | n/d | ~1,5%-2% |

| Echiquier Space B | +3,44% | +69,35% | n/d | n/d | n/d | >2% |

Pero ojo. El fondo Echiquier Space B, aunque Morningstar lo categoriza dentro de tecnología, en la práctica es un fondo temático con fuerte sesgo a defensa y espacio. No es un fondo tecnológico puro como el Fidelity, el XLK o el QQQ. Además, su cartera está cargada de empresas de alta volatilidad y algunas con una discutible calidad financiera.

El Fidelity Global Technology Fund, en cambio, sí es un fondo más representativo de la tecnología global, con buena diversificación y un enfoque de gestión sólido.

En cuanto a los ETF (los que currais vendiendo fondos dejad de leer no es de un ataquerrr¡¡) pues ya ven una de las grandes razones de su éxito: cobran peanuts, prácticamente nada

Pero ya saben que casi siempre les saco el «in the other hand» y no es oro todo lo que reluce. Michael Burry —sí, el de The Big Short— se ha jugado una apuesta bajista fuerte sobre Nvidia (NVDA): ha comprado puts sobre 900.000 acciones.

Mola mucho hablar de «puts» (contra más palabros más parece que sepas cuando es todo lo contario) pero vamos a hacer un ejercicio simple de llevarlo a pasta real.

Su jugada no es que haya metido 810M$ (que sería el nominal), sino que probablemente ha pagado en torno a un 7% de prima, es decir, unos 50-60 millones de dólares.

¿Por qué lo hace? Porque aunque Nvidia lleva un rally de +960% desde enero de 2023, hay nubes en el horizonte: competencia emergente (DeepSeek), restricciones de exportación a China (que suponen un 12% de sus ingresos), y expectativas cada vez más difíciles de cumplir. Si no han probado DeepSeek les sugiero que lo hagan. Si realmente ha costado cuatro perras como dicen los chinos (lo dudo pero, vaya usted a saber) las IA occidentales tienen un problema y Nvidia tambien, porque parece ser que la han hecho con chips de segunda división, mucho más accesibles en el mercado, más baratos y más…copiables.

Eso sí, como siempre en estos casos, la información que tenemos es de cierre de trimestre. No sabemos si Burry sigue en la posición o si ya ha cerrado. Recordad: los 13F llegan con retraso.

Conclusión:

La tecnología vuelve a tirar, y las oportunidades para el inversor de quality growth están ahí. Los grandes nombres del SP500 siguen siendo relevantes, pero las mejores oportunidades pueden estar en empresas small con potencial de crecimiento bestial.

Eso sí, como siempre, con los pies en el suelo, la cartera diversificada… y sin volverse loco con todo lo que lleva la etiqueta “tech”, porque como hemos visto con Echiquier, no todo lo que se vende como TECH es tech (ojo no digo nada contra Echiquier, quizá es Morningstar que un fondo con Thales, BAE, Kratos y más empresas del sector defensa las considera Tech).

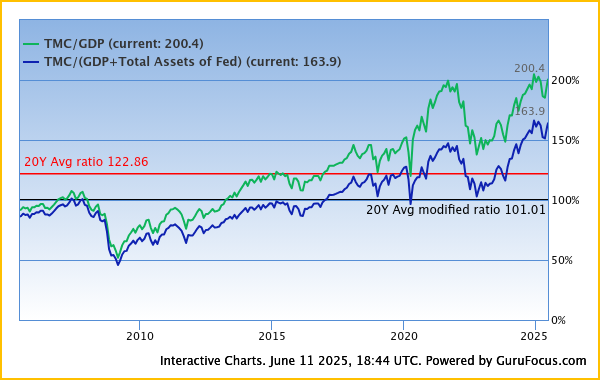

Y claro, no quiero acabar sin poner un indicador. Uno de mis favoritos que como saben es el Buffet Indicator. Marca un 200% cuando el máximo de todos los tiempos es del 200.4%. Que cada cual decida si es una señal de fortaleza y continuación de la tendencia o una señal de valoración extrema.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros