En febrero se publicó un artículo de relleno en Funds People que me llamó mucho la atención “Los 10 ETF más vendidos en Europa en 2016”, basado en datos de Morningstar Direct.

Les decía que siendo el típico articulillo de relleno que no aporta contenido ni opinión, me llamó la atención por mi forma de ver el mercado y que a continuación les matizo.

Mi escenario de inversión es que los institucionales, el smart money, hace tiempo que invierten via ETF. Es evidente que un inversor institucional no le va a pagar un 1.50% o más a un gestor de renta variable por seguir un índice (ya he publicado en otros posts diversos estudios en los que se demuestra que son muy pocos los fondos de inversión con gestión activa real). Entiéndase esto en forma generalista; el fondo del gurú que es una autoridad en una clase de activo seguirá recibiendo flujos del smart money (por ejemplo Berkshire en value o Bill Gross en bonos), pero los miles de fondos que hay en el mundo que no aportan valor real a las carteras (solo en España se comercializan más de 18.000 fondos) no van a recibir un euro de los que saben: los institucionales.

Bien, como le decía mi visión del mercado es que el smart money invierte, de forma mayoritaria via ETF. Y saber qué es lo que hacen nos puede dar pistas para nuestras inversiones (aunque nos enteremos con retraso). A continuación el listado de los 10 ETF más vendidos en Europa en 2016 y el importe en millones de euros:

- IShares Core S&P 500 4.351 millones

- Vanguard S&P 500 2.733

- IShares Core MSCI World 2.369

- Xetra-Gold 2.166

- IShares Core MSCI EM IMI 2.124 (bolsa emergente)

- IShare Physical Gold 1.896

- ETFS Physical Gold 1.668

- IShares Ultrashort Bond 1.624 (bonos a muy corto plazo)

- IShares EM Local Government Bond 1.547 (deuda emergente soberana)

- Amundi ETF MSCI Emerging Markets 1.528

Mi análisis de estos resultados:

- El smart money ha pasado olímpicamente de Europa: aunque todos los días hayamos leído que la bolsa europea era la barata y la americana la cara, el dinero inteligente no ha querido saber absolutamente nada de Europa.

- Tampoco han querido saber nada de bonos con duración, ni de high yield. Solo renta fija a cortísimo plazo y deuda emergente emitida por gobiernos

- Mercados: bolsa americana de forma apabullante, bolsa mundial y mercados emergentes, tanto bolsa como renta fija. America First, tambien aquí.

- Materia prima: el oro. Cierto es que no ha tenido un comportamiento brillantísimo (que si bueno), pero da diversificación a la cartera y protección contra la inflación y, no nos olvidemos, contra los riesgos geopolíticos. Además los ETF son de oro físico, el smart money quiere tener lingotes, no contratos de futuros.

- Renta fija a cortísimo plazo (este ultrashort no hace referencia a cortos, sino a posiciones largas pero en plazos muy cortos, fondo monetario para entendernos).

- Y muy importante los institucionales no han comprado ninguna moda: ni megatendencias, ni convertibles, ni mercados exóticos, ni direct lending, ni smart beta. Cada vez más tengo el convencimiento que las modas en productos de inversión son meros inventos de la industria (sell side) para seguir vendiendo la moto. Y cuando una moto se estropea hay que fabricar otra.

¿Qué está haciendo el smart money en 2017?

No lo sé, no dispongo de información sobre flujos en lo que llevamos de año. Tenemos la visión de ETF más visitados en Morningstar en enero, pero mucho me temo que tiene más que ver con inversores individuales que con institucionales http://www.morningstar.es/es/news/155999/top-10-etfs-m%C3%A1s-visitados-en-enero-2017.aspx.

Recuerden: el institucional opta por un estilo de inversión más simple que el comer: S&P 500, bolsa mundial (donde el S&P pondera más del 50%) mercados emergentes vía índices y vía bonos soberanos, oro físico y renta fija a cortísimo plazo, que no está la renta fija para muchas más fiestas. Muchos de ustedes ante una distribución de cartera tan “simple” y acostumbrados a los gráficos de tarta que les prepara su banco con múltiples fondos, de los cuales muchas veces no tienen del todo claro en qué invierten, les parecía que esta “cartera” de los institucionales no merece ser tratada como asesoramiento financiero. Pues recuerden.

- Mucho S&P 500

- Bastante bolsa mundial

- Mucho oro físico

- Algo de mercados emergentes, tanto bolsa como bonos soberanos

- Y una pizquita de renta fija a muy corto plazo

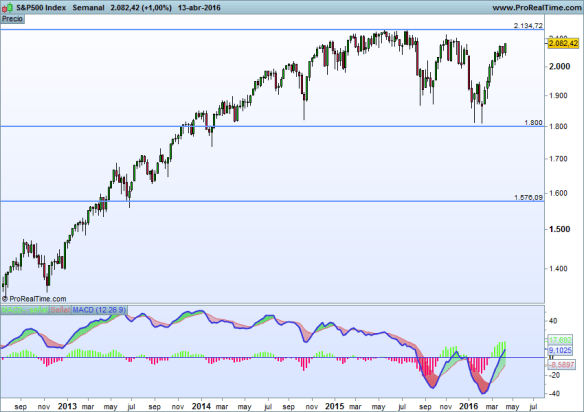

No obstante hoy no creo que sigan con las mismas preferencias. Mi escenario central es que en las bolsas americanas se está formando un techo. Hubo una descarga de papel tremenda en S&P cuando hizo máximos hace dos semanas y me temo que vino de éstos (es una mera presunción pero volúmenes muy elevados no salen de los particulares salvo en momentos pánico). No obstante me faltan elementos de juicio y además ese análisis será motivo para otros posts.

Buena inversión